投资者在财报季开始时需要关注的五个主题 - 彭博社

Elena Popina

纽约的一家大通银行分行。

纽约的一家大通银行分行。

摄影师:Angus Mordant/Bloomberg在美国股市第四季度的大涨之后,投资者即将看到公司在财报中的表现。

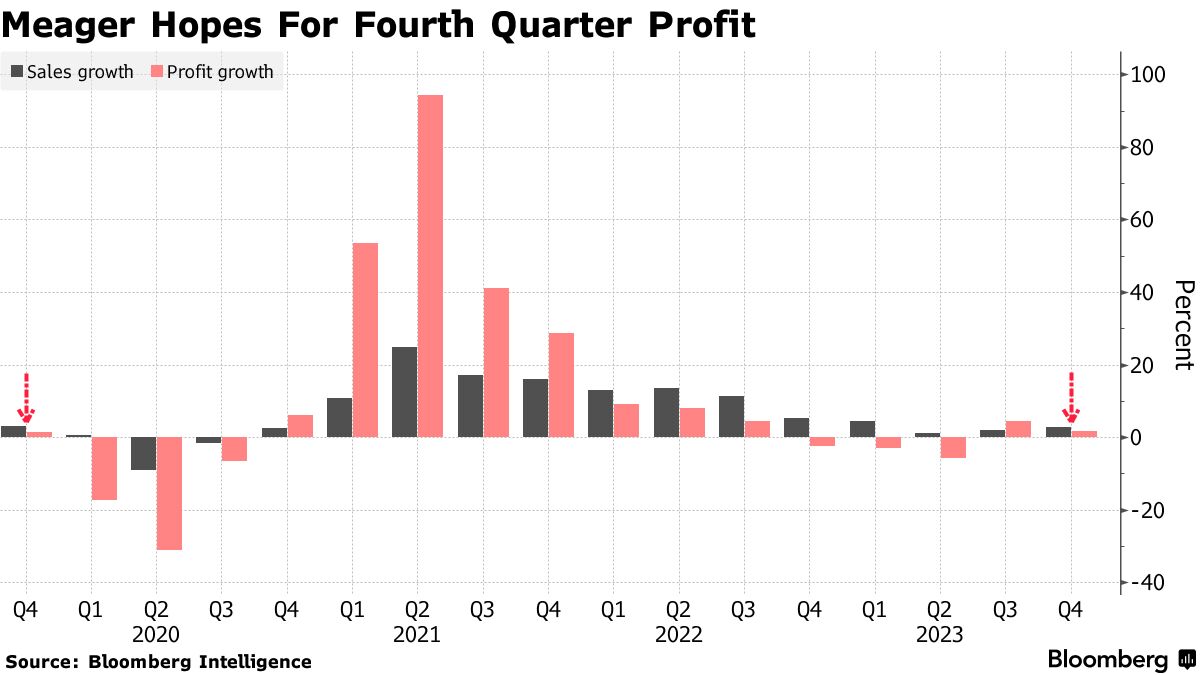

市场预期并不高,因此有可能出现利好惊喜:彭博智库编制的数据显示,分析师预计标普500指数成员公司的第四季度利润平均增长1.1%,这将是自疫情爆发前以来最小的正增长数字。上一季度,该股票基准指数上涨了11%,是自2020年以来的最佳表现。

上周五,摩根大通银行、美国银行、富国银行和花旗集团发布了财报。下周将有更多公司公布财报,包括较小的银行和铝生产商美铝公司

以下是在接下来几周内更多财报公布时需要关注的五个关键主题。

摆脱利润萎缩

第三季度的财报季结束了标普500利润连续三个季度的萎缩,但分析师需要明确的迹象表明这一低迷已经过去。根据彭博智库的数据,这并不是一定会发生的,特别是在排除七家科技巨头后,标普500指数的利润可能会出现收缩。

本次报告周期的前景相当暗淡,与BI数据显示的2024年全年利润增长11%形成鲜明对比。因此,华尔街将密切关注企业的指引,以了解它们是否期望实现这种势头。

“我们正逐渐走出盈利衰退,从这个意义上说,第四季度的业绩将为2024年定调,”LPL金融首席全球策略师昆西·克罗斯比表示。“在这个从高通胀时期过渡到通胀虽在减缓但尚未达到政策制定者需要水平的时期,指引非常重要。”

### 利润率全景

### 利润率全景

利润率——衡量企业从销售中获利的指标——将成为华尔街关注的焦点。根据BI编制的数据,经过三个季度的改善,净利润率预计将下降至约11.7%,为2020年以来的最低水平。

这一下滑反映了一些公司在将成本转嫁给消费者方面面临的挑战,因为工资压力在一些低生产率行业仍然持续,这些行业难以实现自动化。BI数据显示,医疗保健和消费品行业的利润率将是最低的。

好消息是,它们很快有望回升。Trivariate Research编制的数据显示,未来12个月的中位数毛利率预计将比前12个月高约8个基点。

这一动态意味着“如果当前的宏观条件持续下去,许多公司的毛利率可能会扩大,”Trivariate创始人亚当·帕克写道。

### 不仅仅是人工智能

### 不仅仅是人工智能

分析师预计,人工智能将在未来10年内提高全球国内生产总值达7万亿美元,据Cresset Capital LLC称。但分析师们想要知道它对利润意味着什么。

标普500指数中的七大股票,从苹果公司到Meta Platforms Inc.,在第四季度的利润可能会增长46%,而指数的其余部分可能会看到7.1%的下滑,据彭博社报道。

今年晚些时候,这种差距可能会开始缩小。预计,除了这七家公司之外的标普500指数将随着第一季度的盈利回升,并在年内获得动力,第四季度的利润扩张率将达到19%,高于这七家公司的利润扩张率。

“这不仅仅是人工智能,”Front Barnett Associates的首席投资官Marshall Front说道。“我们想知道美国消费者的状况如何,而银行对此有很好的把握。我们想看到能源、房地产和医疗保健等周期性行业的最新趋势。”

宏观力量

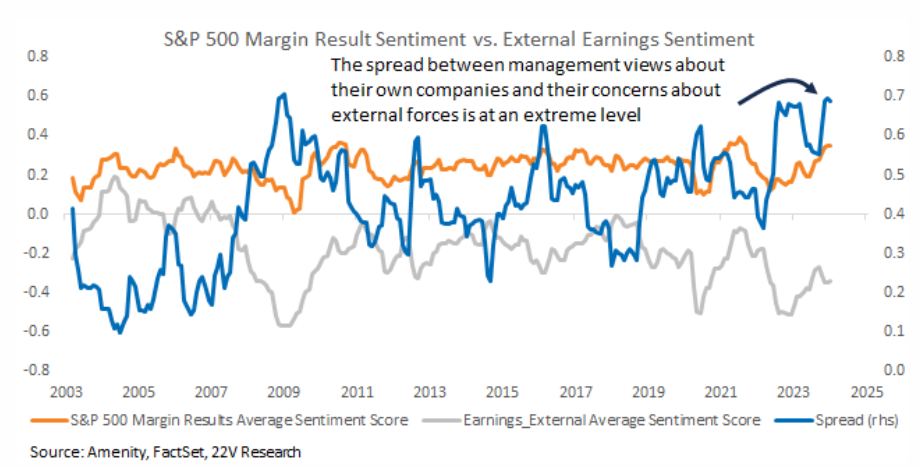

尽管投资者将继续关注公司的收入和利润,他们将同样关注公司对超出他们控制范围的话题的表态。

公司高管对地缘政治和政治等力量的展望正在恶化,尽管他们对公司基本面的看法不断改善。22V Research编制的计算显示,后者现在超过前者,这是至少20年来的最高水平。

在22V研究公司,丹尼斯·德布舍尔表示他将专注于“利润率以及CEO对世界的看法”。他说,如果他们对世界的看法更乐观,那么“你可以推断出资本支出将会提高。”

来源:22V研究### 观点分歧

来源:22V研究### 观点分歧

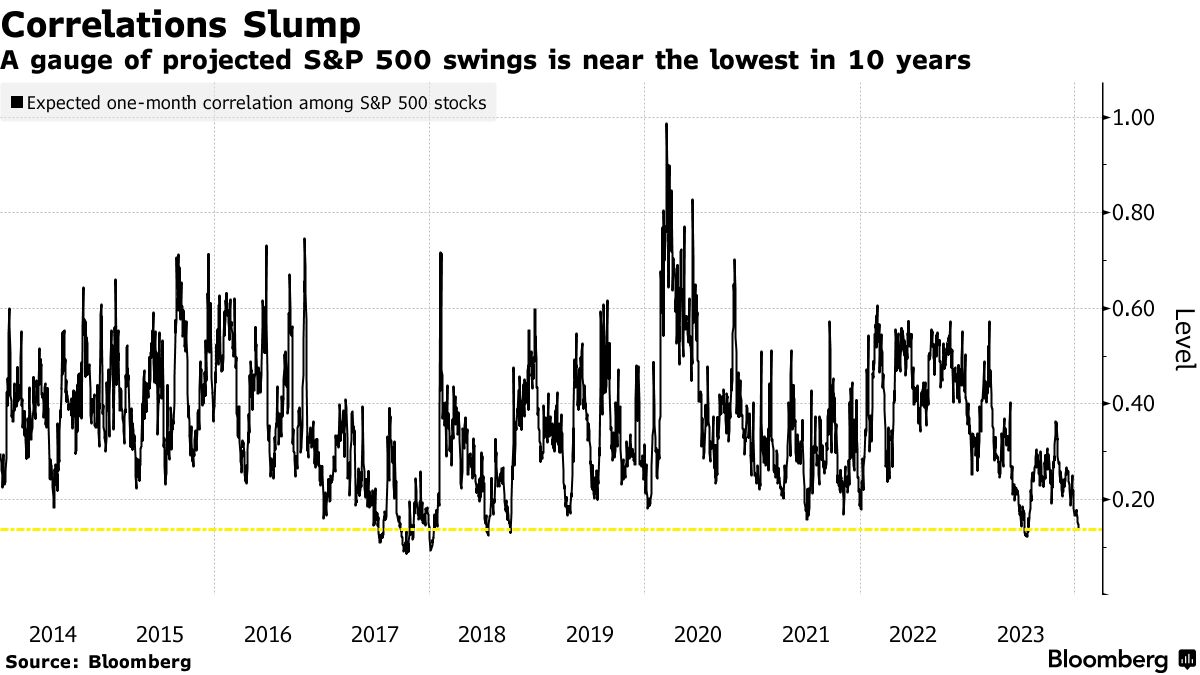

对于第四季度盈利增长的共识预测掩盖了标普500指数各个部门前景展望的广泛差异。预计其中两个部门——公用事业和通讯服务——盈利增长将超过40%,而能源、医疗保健和材料等三个部门可能会看到20%或更多的盈利萎缩。

这在一定程度上是标普500股票预期一个月相关性指数下降至约0.14的原因——这一水平在过去10年中只出现了几次,彭博社编制的数据显示。相关性指数为1表示证券之间的运动是完全一致的。

“在经济周期的这一阶段,随着一些最大的宏观问题开始减弱,我们预计赢家和输家之间的差异将会扩大,”独立顾问联盟的首席投资官克里斯·扎卡雷利说。“这不会是‘涨潮抬高所有船’的情况。”

“在经济周期的这一阶段,随着一些最大的宏观问题开始减弱,我们预计赢家和输家之间的差异将会扩大,”独立顾问联盟的首席投资官克里斯·扎卡雷利说。“这不会是‘涨潮抬高所有船’的情况。”