斯特拉斯科纳(SCR)成功将前银行家亚当·沃特鲁斯变成了石油大亨-彭博社

Robert Tuttle, Geoffrey Morgan

亚当·沃特鲁斯摄影师:托德·科罗尔在短短六年多的时间里,前投资银行家亚当·沃特鲁斯通过一系列收购活动,从零开始打造了加拿大最大的石油生产商之一,而当时石油行业正处于风雨飘摇之中。也许这才是简单的部分。

亚当·沃特鲁斯摄影师:托德·科罗尔在短短六年多的时间里,前投资银行家亚当·沃特鲁斯通过一系列收购活动,从零开始打造了加拿大最大的石油生产商之一,而当时石油行业正处于风雨飘摇之中。也许这才是简单的部分。

沃特鲁斯——几乎可以肯定地说,通过在去年十月将Strathcona Resources Ltd.上市,巩固了自己的亿万富翁地位——现在正试图在石油生产商面临多重逆风的时候提升公司股价。关键是Strathcona能否继续以股票作为货币进行收购驱动的快速增长。

这位前加拿大皇家银行顶级能源交易商对自己的计划充满信心,并表示,他部分地面对这一挑战是为了证明在这个经常因其气候影响而受到诟病、并且常常被科技等更引人注目的行业所掩盖的行业中仍然可以赚钱。

“如果有人感到惊讶,比如,‘这家伙到底是谁?’,那么惊讶应该更多地来自于‘他是在哪个行业中建立了这个?’”62岁的沃特鲁斯在接受采访时说。

虽然沃特鲁斯拒绝就自己的个人净资产发表评论,但根据证券文件中详细披露的他的持股 k值的保守估计,他在Strathcona的个人股份在当前股价下的价值将超过10亿美元。这主要是通过他作为一家基金的普通合伙人所持有的一项对Strathcona的46亿加元(34亿美元)股权。

他还拥有其他资产,包括阿尔伯塔省班夫的诺科威滑雪度假村,他说在购买之前已经滑过600多次,作为他“广泛尽职调查”的一部分。

沃特鲁斯的发展轨迹在大约七年前离开加拿大丰业银行时很难预测。在该公司工作了十多年后,他辞去了全球能源部门的负责人职务,开始创办了一家专注于能源的私募股权基金,从投资者那里筹集了大约4亿加拿大元。

沃特鲁斯能源基金在加拿大能源行业的辉煌时期看似已经结束时,相继收购了一系列石油和天然气生产商。原油价格下跌,阿尔伯塔省的生产商因出口管道短缺而受到影响,国际石油公司和投资者因气候变化的担忧而抛售油砂投资。

沃特鲁斯的收购包括Northern Blizzard Resources Inc.、Cona Resources Ltd.、Pengrowth Energy以及Cenovus Energy Inc.的Tucker油砂项目等资产。然后在8月,Strathcona宣布全股份收购Pipestone Energy Corp.,这将使其上市。

| 阅读更多 |

|---|

| 丰业银行的沃特鲁斯将离职创办私募股权基金 |

| 前丰业银行能源负责人沃特鲁斯购买Northern Blizzard股份 |

| 前丰业银行家以并购和贷款完成加拿大石油投资 |

Strathcona现在每天生产相当于185,000桶原油,并且是阿尔伯塔省前十大生产商之一。该公司计划在未来八年将产量提高到每天320,000桶,沃特鲁斯表示。

Waterous在加拿大能源界已经很有名气,这要归功于他在银行业的时间,而Strathcona的迅速崛起引起了美国投资者的关注。

“谁会搞后门交易上市呢?”Smead Capital Management首席执行官Cole Smead在一次采访中谈到这种不寻常的举措。“太疯狂了,但这就是Adam Waterous所做的事情,而这正是我想要允许他领导我们投资资金的那种人。”

Smead在每年的卡尔加里牛仔节上遇到了Waterous —— 这是一个为期10天的竞技表演和节日,也是加拿大石油行业的网络活动 —— 并决定如果Strathcona上市,就投资其中。总部位于凤凰城的Smead Capital现在是该公司的第二大股东,并已接触其他基金,希望购买它们的股份。Smead还计划在今年冬天在凤凰城接待Waterous和Strathcona团队的成员,向更多美国投资者介绍他们。

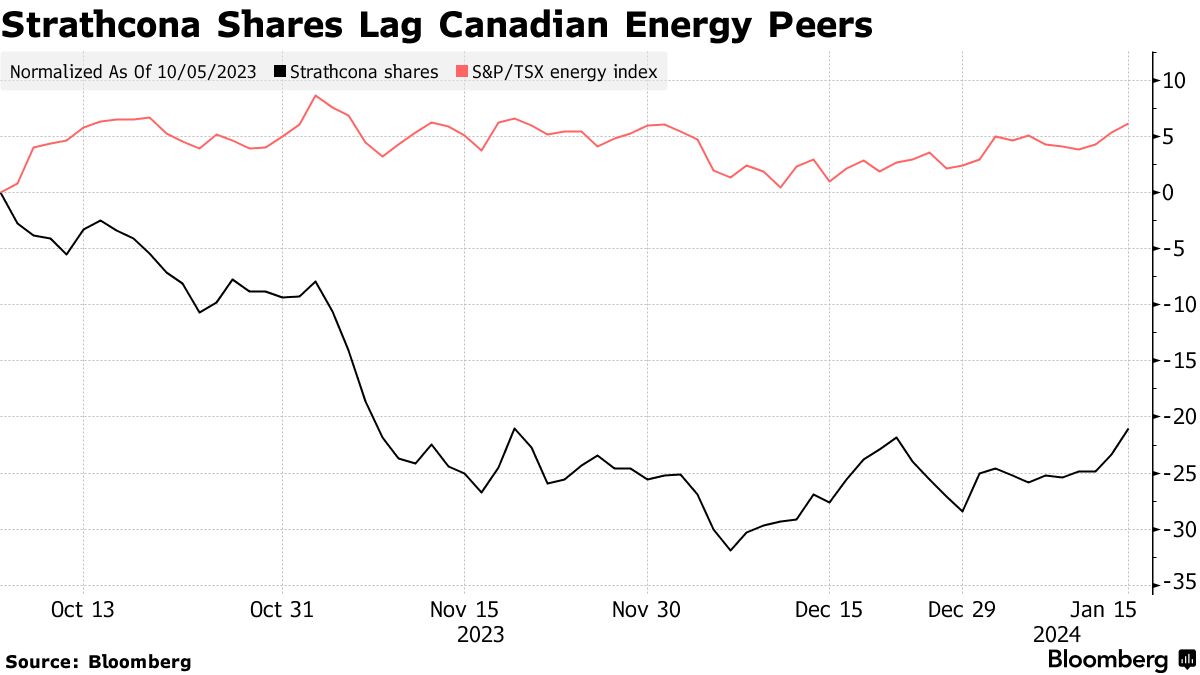

Strathcona作为一家上市公司的最初几个月并不是一帆风顺。自10月5日上市以来,股价已经下跌了约21%,而S&P/TSX综合能源指数则上涨了6.2%。

毫无疑问,其中一些原因是油价在这段时间内下跌了12%,但像Strathcona这样缺乏国际超级大型公司规模的生产商也面临着一系列挑战。投资者越来越青睐通过股息和股票回购大量产生现金流的多元化石油巨头,而不是像较小的钻井公司那样将资金投入生产增长。整个石油行业也因投资者对气候变化的担忧而遭受了打击。

毫无疑问,其中一些原因是油价在这段时间内下跌了12%,但像Strathcona这样缺乏国际超级大型公司规模的生产商也面临着一系列挑战。投资者越来越青睐通过股息和股票回购大量产生现金流的多元化石油巨头,而不是像较小的钻井公司那样将资金投入生产增长。整个石油行业也因投资者对气候变化的担忧而遭受了打击。

斯特拉斯科纳独特的挑战在于股票流动性有限,Waterous基金拥有91%的股份。该公司的市盈率相对于其他加拿大大型石油生产商而言较低,并且与较小的多伦多上市能源股票(如Lucero Energy Corp.和Crew Energy Inc.)持平。

“股票可能会表现不佳,直到它能够增加流通股的水平,”加拿大皇家银行资本市场分析师Randy Ollenberger对斯特拉斯科纳公司表示。Ollenberger给予该股票相当于“持有”评级,并设定了每股25加元的街头最低价目标。

Waterous表示,斯特拉斯科纳目前将100%的自由现金流用于减少债务并赢得投资级信用评级。该公司目前由穆迪投资者服务评级为B1,低于投资级别四个等级。然后重点将转移到向股东返现,这几乎肯定会包括股息,他说。

Waterous表示,他预计股东流动性将增加,价格将随着Pipestone Energy投资者的退出而下降。

“小家伙们匆忙出局,而大家伙们进场更慢,”Waterous说道。“大型投资者类型发展信心需要时间。”