美国公司支付高额费用对冲债务,因为利率波动激增-彭博社

Nina Trentmann, Carter Johnson

六家领先的债券承销商正在看到提高的兴趣,以利用发行前的对冲。

六家领先的债券承销商正在看到提高的兴趣,以利用发行前的对冲。

摄影师:本杰明·吉雷特/彭博社华尔街公司债券交易部门正面临对冲需求的大幅增加,因为债务发行者正努力应对飙升的利率波动。

六家领先的债券承销商 — 美国银行、摩根大通公司、高盛集团、汇丰控股、瑞穗金融集团和三菱日联银行 — 都看到公司对发行前对冲工具的兴趣增加,或者说,这些工具可以让它们提前锁定部分借款成本,根据采访和知情人士的说法。

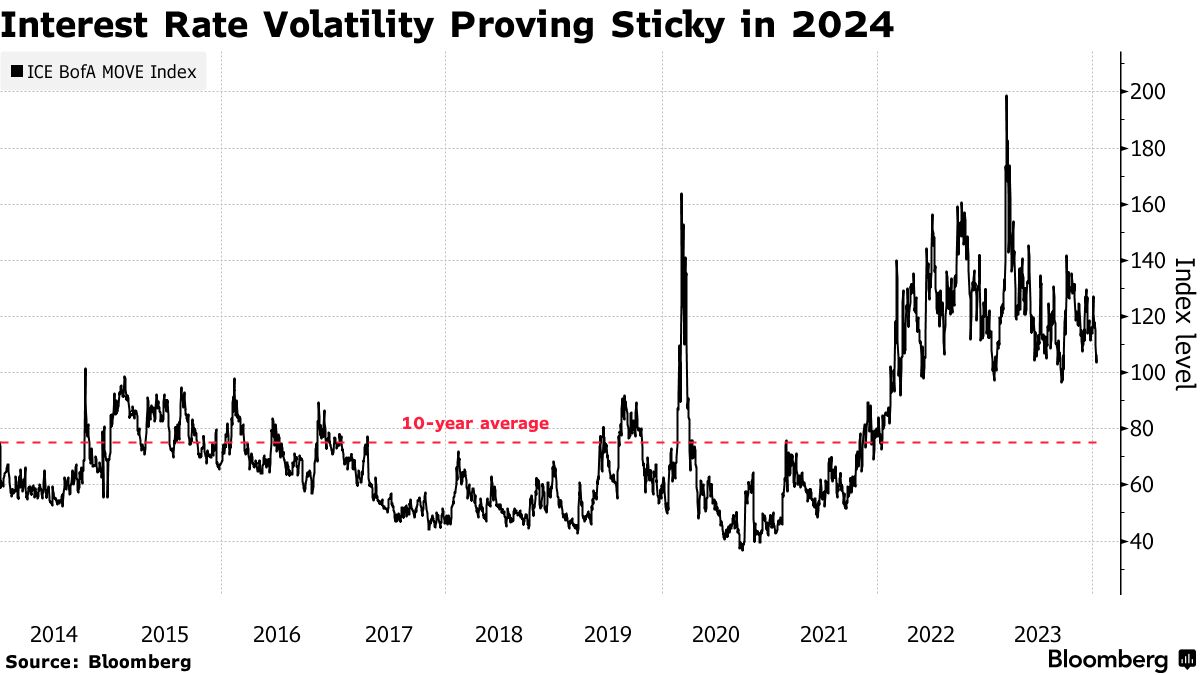

在最近几个月的国债过山车行情之后,它们变得更加吸引人,10年期国债收益率在10月曾升至5%以上,12月跌至近3.75%,上周结束时约为3.94%。 ICE BofA MOVE指数,衡量利率互换的波动性,本月的运行水平比其10年平均水平高出50%以上。

尽管并非新工具 — 公司几十年来一直在使用锁定和对冲工具 — 但它们最近的日益受欢迎表明,公司希望获得对未来融资成本的可见度,并保护自己免受突然的利率冲击,特别是如果它们有即将到期的债务或计划进行并购。

“随着利率大幅下降,以及企业在2024年及以后有融资需求,财务主管们正在抓住锁定更低的国债收益率的机会,” 美国银行全球利率和货币解决方案联席主管Amy Yan表示。

预发行套期保值可以采用多种形式。其中一种是T-lock,这是与银行达成的一种合成协议,允许发行方基本上锁定基准国债利率。一些公司使用所谓的领套,它们在利率上升时限制借款人的下行风险,但在利率下降时限制其上行潜力。

预发行套期保值可以采用多种形式。其中一种是T-lock,这是与银行达成的一种合成协议,允许发行方基本上锁定基准国债利率。一些公司使用所谓的领套,它们在利率上升时限制借款人的下行风险,但在利率下降时限制其上行潜力。

企业还可以使用衍生品,如期限开始互换,或者被称为掉期期权的掉期期权,以获得更多关于未来融资成本的确定性。这些工具使它们能够对未来两年或更长时间内的发行进行套期保值,尽管许多用于未来几个月的债券发行。交易的另一方通常会根据锁定或套期保值的规模和期限收取费用。

随着美联储预计在2024年将利率大约下调0.75个百分点,就业强劲,价格增长有所保持,并且世界各国即将举行选举的不确定前景预示着未来更多的波动。与此同时,掉期交易员更加鸽派 —— 押注今年将有大约六次0.25个百分点的降息。

“这是一个非常令人困惑、危险的时刻,” LongTail Alpha LLC的创始人、前太平洋投资管理公司高管Vineer Bhansali本月早些时候在接受彭博电视采访时表示。Bhansali预计未来几个月10年期国债收益率将在3.65%至5%之间波动。

阅读更多: 对冲基金在美国债券市场的波动加速

投资级债券市场在年初表现强劲,利率从去年的峰值水平下降。根据彭博编制的数据,截至1月12日,发行人已定价约1000亿美元的新债务,月度预测呼吁提供1600亿美元的新供应,超过去年1月的1440亿美元,是自2017年以来最多。

汇丰银行美洲地区企业风险解决方案负责人Reid Hamilton表示:“一些公司认为市场已经过度调整”,指出最近国债收益率下降导致公司寻求保护以防再次上涨。然而,这种保护是有成本的,因为银行会对这些衍生品收取费用,如果利率下跌,公司可能会陷入困境。

同样地,他们也可以获利。Safehold Inc.,一家专门从事地面租赁的纽约公司,为未来债务发行的4亿美元获得了长期利率对冲。

首席财务官Brett Asnas在11月的财报电话会议上表示:“尽管这些对冲工具保护了我们到明年,但可以随时以现金解除。当我们寻求用长期债务替代循环借款时,我们将解除对冲工具,并将收益附加到债务上,降低我们支付的有效经济利率。”

银行家表示,计划通过债务资助并购的公司也在寻求对冲。

“并购融资的锁定比例继续激增,因为公司在签署协议后越来越多地寻求对冲利率,以保护基础交易的经济利益,” 美国银行全球利率和货币解决方案联席主管Shiv Vasisht表示。

阅读更多: 交易商表示通胀放缓、降息对并购形势有利

S&P全球公司在9月份的一笔7.5亿美元债券发行中因锁定而减少了75个基点,首席财务官Ewout Steenbergen在接受采访时表示。该公司为其2020年收购IHS Markit而进行了锁定,并且仍有一些可用于2025年的再融资,Steenbergen表示。

“我认为尽管利率环境较高,仍有机会采取这些步骤并以有吸引力的方式进行再融资,” 他说。