Affirm(AFRM)股票还有上涨空间,Mizuho分析师Dan Dolev表示 - 彭博社

Carmen Reinicke

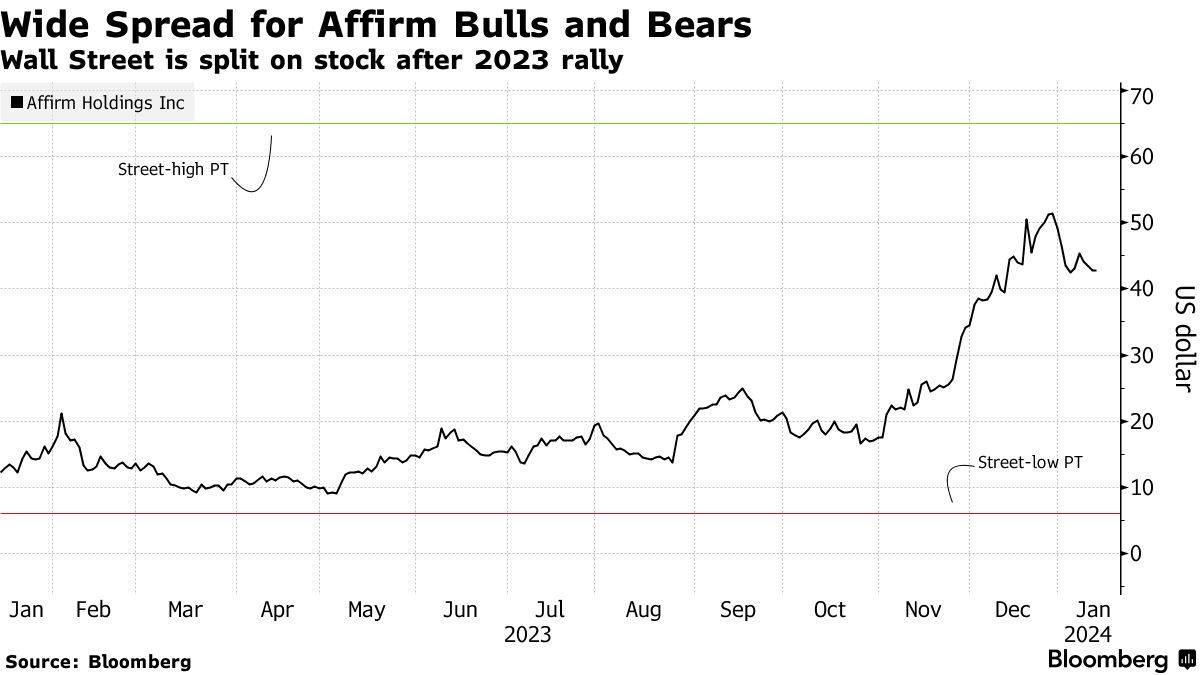

Buy-now, pay-later公司Affirm Holdings Inc.是2023年股市最大的赢家之一,股价飙升了400%以上。大多数华尔街并不看好它的前景。

唯一的例外是瑞穗分析师丹·多列夫(Dan Dolev),他将Affirm列为首选,并根据彭博社编制的数据设定了华尔街最高的价格目标为65美元。这意味着从目前水平上涨约55%。

该公司与贝宝控股公司(Paypal Holdings Inc.)和Block Inc.等金融服务支付和贷款公司竞争,多列夫在接受采访时表示,该公司“正在成长并成为一家全面的金融服务提供商”。他认为,其新的实体卡产品将使其扩展到实体零售业务,而不仅仅是电子商务,从而将其总可寻址市场从1万亿美元扩大到7万亿美元。

“这是股价中没有定价的下一个大事件,”他说。

观察Affirm的华尔街分析师,他们对未来几个月的股票有着截然不同的预期。

观察Affirm的华尔街分析师,他们对未来几个月的股票有着截然不同的预期。

在23位分析师中,只有5位推荐购买该股,12位建议持有,6位建议卖出。平均价格目标约比周二上午纽约交易的股价低24%,而范围异常宽,从多列夫的65美元到史蒂芬斯公司的文森特·凯恩蒂克(Vincent Caintic)设定的6美元的最低目标。

华尔街对Affirm不愿意支持的原因可能在于它在2022年大幅下跌,当时股票在股市普遍下跌中失去了超过90%的价值。现在最大的问题是,去年股价上涨后,它约六倍销售额的估值是否合适。纳斯达克100指数的平均估值不到五倍。

Wedbush Securities Inc.的分析师,包括David Chiaverini在周二的一份报告中写道:“尽管其基本面强劲,信用质量继续优于同行,我们认为Affirm的估值可能过高。” 他们给出了股票的表现评级和20美元的价格目标。

熊市认为,在经济衰退的情况下,消费者疲软可能对Affirm构成打击,并可能对收益和盈利能力的路径产生影响。

2023年的大部分涨势是在去年的最后几个月出现的,当时对美联储的转变和美国国债收益率下降的希望推动了一轮风险偏好交易。但自从上周顽固的通胀数据和中央银行不急于降息的迹象出现后,情况变得更加混沌。自年初以来,Affirm的股价已经下跌了超过14%。

更大、更成熟的支付公司,如Visa或Mastercard,可能更受投资者青睐,因为它们风险较小,这是Huntington Private Bank的高级股票分析师David Klink的观点。

| 更多阅读 |

|---|

| 亚马逊停止在结账时使用PayPal的Venmo支付服务 |

| PayPal的新CEO成立了三个业务部门,并任命了它们的领导者 |

| 苹果被指控与Visa、Mastercard合谋运行支付卡特尔 |

尽管如此,如果美联储成功实现软着陆并在今年开始放松货币政策,这将加强Affirm的牛市论点。

“随着未来一年的利率下调以及更多零售商签约使用Affirm的“买现付款”产品,对该公司的末日场景的担忧已经淡化,” Amplify ETFs首席执行官克里斯蒂安·马古恩在一封电子邮件中说道。Affirm是Amplify Online Retail ETF的头号持股。

“最终,Affirm将对消费者行为敏感,理想情况下需要在消费者重视“现在购买,以后付款”的选择,但又不会最终导致违约的动态之间找到平衡,” 马古恩说道。

科技日报

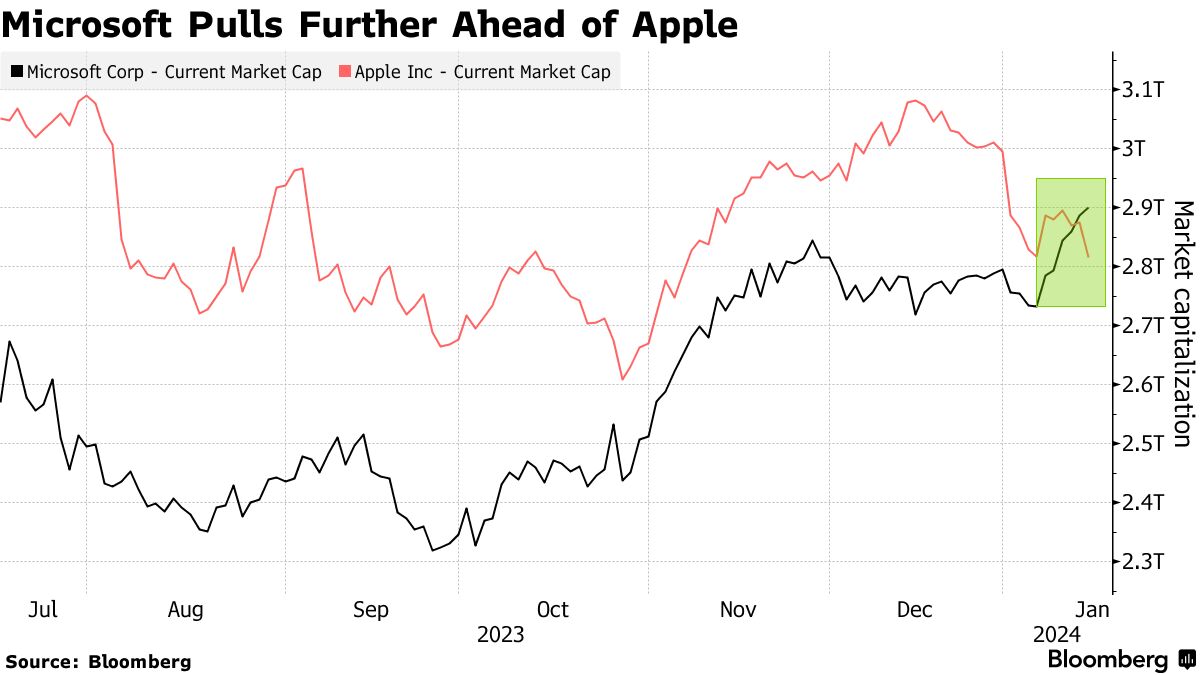

周二,微软公司股价上涨,而苹果公司股价下跌,这家软件巨头正在扩大其对iPhone制造商的市值领先地位。微软股价最高上涨了1.4%,而苹果股价最高下跌了2.7%。这些变动导致微软的市值达到2.93万亿美元,高于苹果的2.82万亿美元。

周二,微软公司股价上涨,而苹果公司股价下跌,这家软件巨头正在扩大其对iPhone制造商的市值领先地位。微软股价最高上涨了1.4%,而苹果股价最高下跌了2.7%。这些变动导致微软的市值达到2.93万亿美元,高于苹果的2.82万亿美元。

科技头条

- 微软首席执行官萨蒂亚·纳德拉表示,他不希望对OpenAI拥有更大的控制权,因为欧洲和英国监管机构正在考虑调查这两家公司之间的紧密联系。

- 芯片设计公司Synopsys Inc.同意以约340亿美元的现金和股票收购软件开发商Ansys Inc.,这是过去一年全球宣布的最大交易之一。

- 埃隆·马斯克在出售了大量股份以收购Twitter后,依靠特斯拉董事会安排了另一项巨额绩效奖励。

- 沙特阿拉伯的主权财富基金计划在今年大举投资半导体和太空产业,以加快该国摆脱对石油的经济多样化努力。

- 美国最高法院拒绝审理苹果公司对一起反垄断诉讼的上诉,该决定可能会影响苹果公司数十亿美元的营收。

周二到期的收益

- 盘后

- Progress Software