债券交易员开始对3月份半个百分点的联邦基准利率下调进行对冲-彭博社

Edward Bolingbroke

债券交易商已经开始购买对冲选项,以防联邦储备在三月份以半个百分点的降息幅度启动其宽松周期。

周五看到与隔夜担保融资利率相关的期权赌注激增,其中包括一笔150万美元的交易,最大赔付与0.5个百分点的降息挂钩。鸽派活动持续到周二的美国交易时段,有400万美元的赌注针对至少0.25个百分点的宽松政策。

交易商已经权衡了一个多月,联储是否会在三月份按兵不动,还是降息0.25个百分点。周五的行动是他们首次明显迹象,表明他们也在考虑这种可能性,尽管可能性很小,即半个百分点的降息也在考虑范围之内。

上周较预期更为疲软的12月生产者价格数据引发了这一赌注,导致短端收益率下滑。周二,联储理事克里斯托弗·沃勒表示,美国央行在开始降低借贷成本时应采取谨慎和系统化的方法。

利率互换在周二晚间的美国交易中,为联储三月会议定价了约0.15个百分点的宽松政策,而周五收盘时为0.19个百分点。

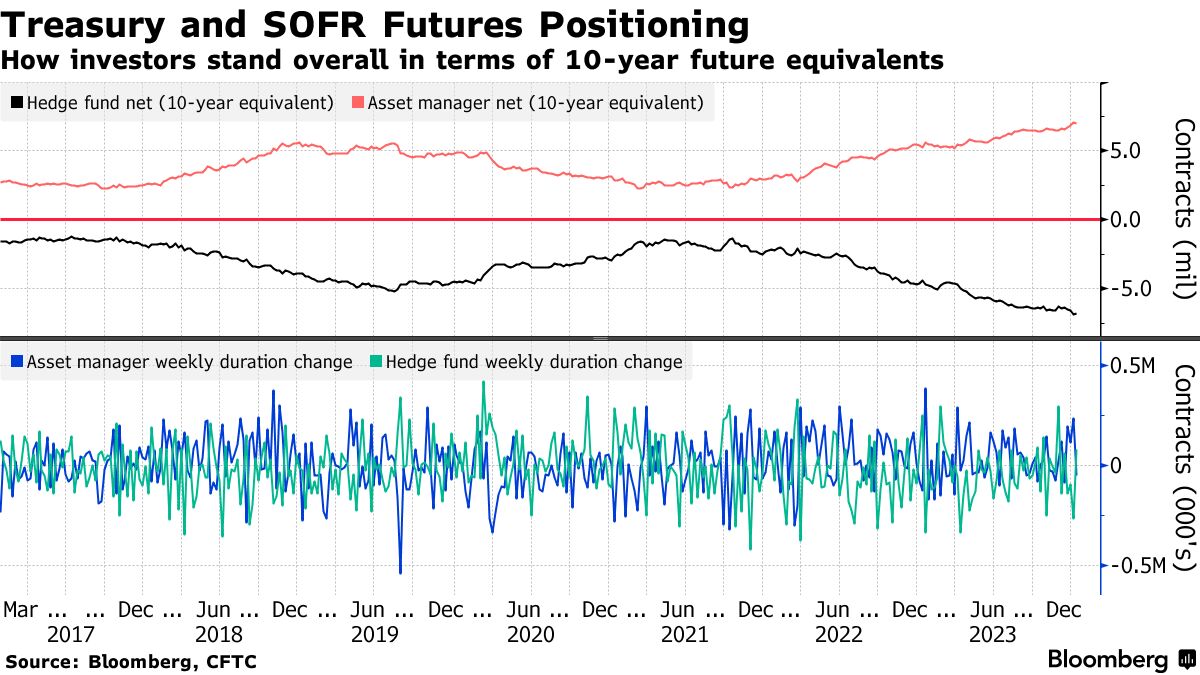

另外,美国商品期货交易委员会的仓位数据显示,资产管理人自12月12日以来首次清算了净多头期货仓位,而对冲基金自12月12日以来首次平仓了净空头头寸。

| 参加MLIV脉冲调查 |

|---|

| 今年押注提前降息是一种成功的交易吗?分享你的想法。 |

以下是市场各个角落的最新定位:

SOFR三月期权备受青睐

过去一周,随着交易员试图确定三月会议的预期,多个SOFR Mar24期权的持仓量激增。这些期权将于3月15日到期,即联邦储备委员会宣布政策之前的一周。上周的交易亮点(推动了多个行权价格的新风险)包括以0.75购买的85,000份SOFR Mar24 95.25/95.375/95.4375/95.5625看涨蝶式期权,用于押注50个基点的降息。上周其他备受青睐的三月期权看涨交易还包括SOFR Mar24 95.1875/95.25价差和SOFR Mar24 95.0625/95.125价差。

最活跃的SOFR期权行权价格

SOFR期权行权价格的每周净变化前十名与后十名

来源:芝商所,彭博社

数据涵盖了过去一周各行权价格的持仓量变化

SOFR 5%行权价格备受青睐

在截至Sep24到期的SOFR期权中,95.00行权价格,相当于5%的利率,仍然是最受青睐的。该行权价格的大部分交易来自于三月到期的看涨期权,例如周二交易的94.9375/95.00价差,以及一系列的看涨蝶式结构。

SOFR期权持仓量

截至2024年9月的SOFR期权未平仓头寸

来源:芝商所,彭博社

对冲基金、资产管理公司清算

根据截至1月9日的CFTC数据,对冲基金的净头寸变化为正79000份10年期国债期货等值,而资产管理公司为负53000份10年期国债期货等值。资产管理公司清算了2年期国债期货的多头头寸,转而持有长期债券合约,而对冲基金覆盖了2年期至超长10年期的净空头。

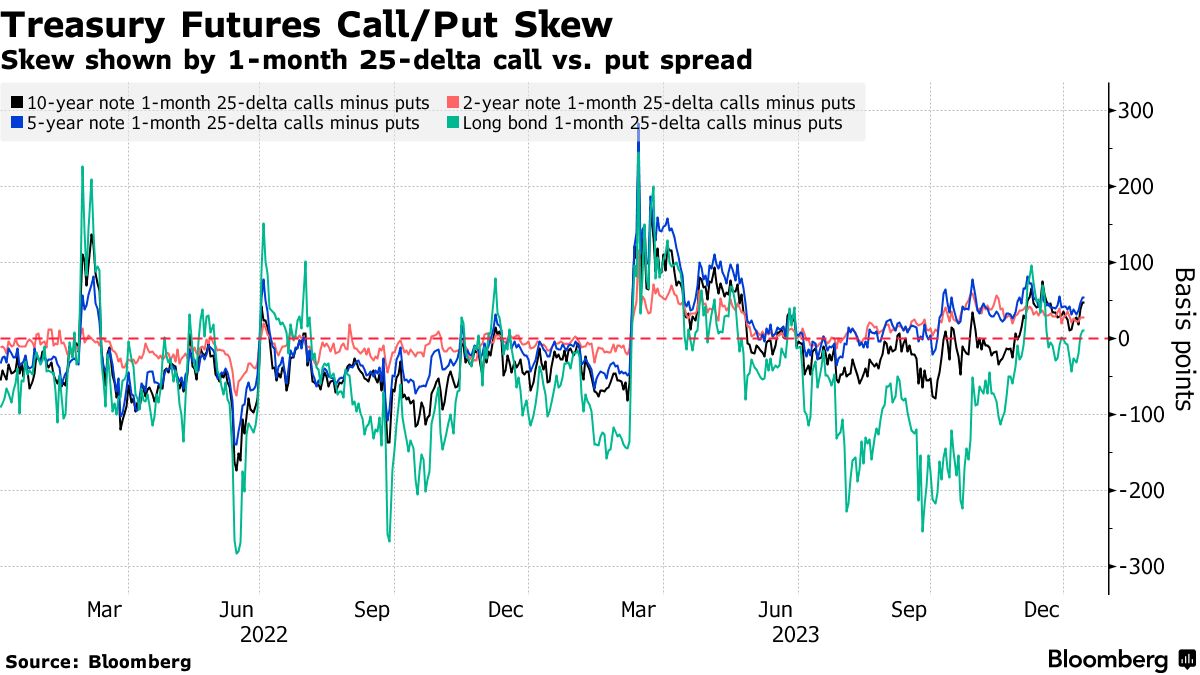

### 偏斜变化

### 偏斜变化

偏斜在最近几个交易日略有变化,更倾向于看涨期权,交易者为了对冲从当前水平开始的国债下跌而支付溢价。长端偏斜持续表现不佳,因为交易者认为长端相对于短端的反弹机会较小。