加州教师退休基金会(CalSTRS)领导大规模资金推动,将数十亿美元转移到固定收益投资领域 - 彭博社

Denitsa Tsekova

Christopher Ailman摄影师:Christopher Goodney/Bloomberg当克里斯托弗·艾尔曼于2000年成为加州州立教师退休金系统的首席投资官时,该系统所管理的每四美元中就有一美元投资于政府、企业和抵押债务。在过去的20年里,他一直在稳步减少这一比例,去年降至仅有10%。

Christopher Ailman摄影师:Christopher Goodney/Bloomberg当克里斯托弗·艾尔曼于2000年成为加州州立教师退休金系统的首席投资官时,该系统所管理的每四美元中就有一美元投资于政府、企业和抵押债务。在过去的20年里,他一直在稳步减少这一比例,去年降至仅有10%。

现在,这位管理着3180亿美元资产的美国第二大公共养老金基金的负责人表示是时候改变方向了。

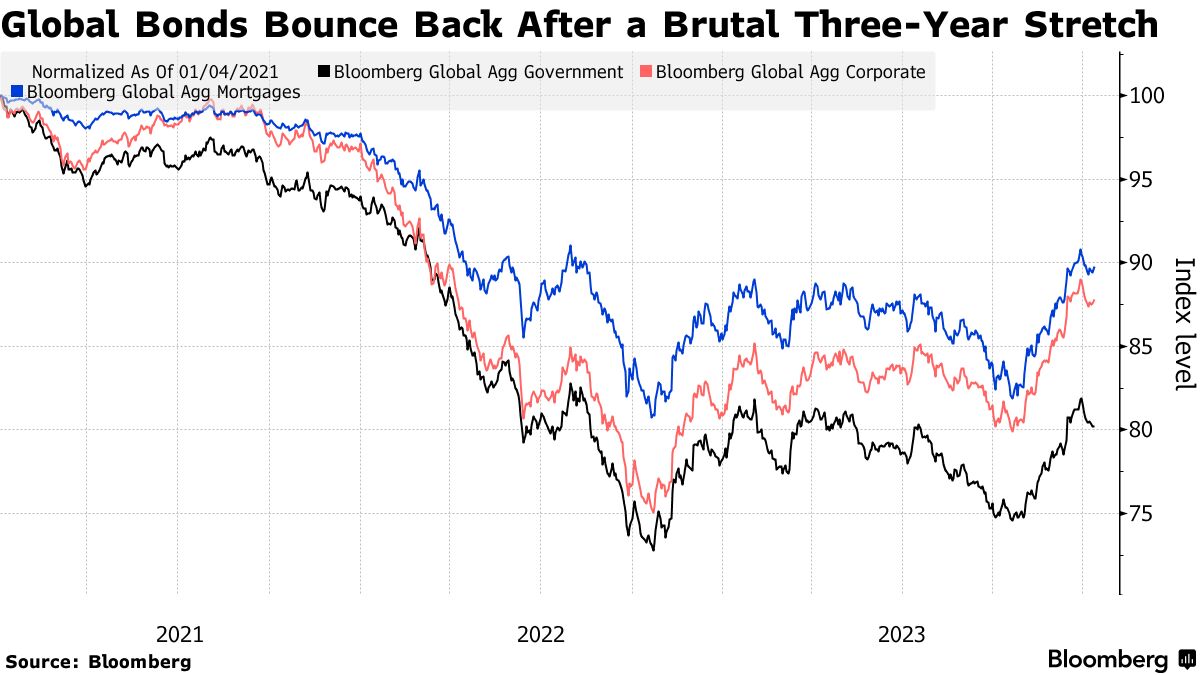

“固定收益回来了,”艾尔曼在接受采访时说道。他表示,除了更高的收益率外,随着全球各国启动货币宽松政策,公共债务的潜在收益也更具吸引力。他说,即使最近的一轮涨势帮助全球债券在过去三年首次收获正收益,但这种吸引力依然存在。

在其他多家拥有数十亿美元资金的基金经理在多年增加其他投资的情况下,加州教师退休金系统成为了回归固定收益的典范。根据Natixis最近的一项调查,近70%的机构投资者看好债券市场,超过了股票、私募股权和私人信贷等其他资产类别。

当然,“债券回归”也是华尔街去年这个时候的口号,但它们却在全球经济放缓的赌注失败后一落千丈。截至10月中旬,彭博全球综合指数下跌了近4%。

当然,“债券回归”也是华尔街去年这个时候的口号,但它们却在全球经济放缓的赌注失败后一落千丈。截至10月中旬,彭博全球综合指数下跌了近4%。

阅读更多: 债券经理寻求重新吸引手握6万亿美元的前客户

然而,对2024年央行大幅放松政策的预期推动了年底的反弹,许多资产管理人士表示这只是刚刚开始。

通货膨胀在包括美国在内的大多数主要市场上都呈下降趋势,交易员正在对今年大约六次四分之一的加息进行定价,官员们试图实现货币政策的正常化。美联储已经开始透露计划放缓资产负债表收缩的步伐,这可能是债券的另一个潜在助力。

如果官员们无法实现所谓的软着陆,美国经济陷入衰退,利率很可能会进一步下滑,根据摩根大通资产管理公司的投资组合经理普里娅·米斯拉的说法。

“2024年美联储加息的理由更多,这就是为什么我今年更加坚定地持有债券,”米斯拉说。“债券在这里有价值 —— 无论是软着陆还是硬着陆。”

‘拐点’

10年期国债收益率超过4%,美国投资级信用大约为5.2%,公共债务仍然提供诱人的利率,根据管理着1050亿美元的Vanguard Wellington Fund的洛伦·莫兰的说法。

“我们现在处于一个拐点 —— 这是固定收益领域远比过去几年更具吸引力的投资机会组合,”莫兰说。“我们看到了金融条件收紧的早期迹象,有机会以更高的收益率投放资本。”

莫兰自去年底以来一直在转向长期国债,这是与近年来她瞄准到期较近的美国政府债券形成了反转。

| 了解2024年债券前景的更多信息: |

|---|

| 2万亿美元的债务堆积对债券涨势构成威胁这是华尔街2024年几乎所有的预期信贷担忧转为狂热,投资者关注降息从萨巴到贾纳斯,MBS对基金来说看起来很便宜,因为美联储暂停了 |

至于加州教师退休基金(Calstrs),根据其最新的长期计划,该基金计划在今年年中前将固定收益目标配置提高到13%,并在2025年年中前提高到14%。

另一方面,该基金计划在未来几年将其对公共股权的敞口从目前的42%削减到38%。

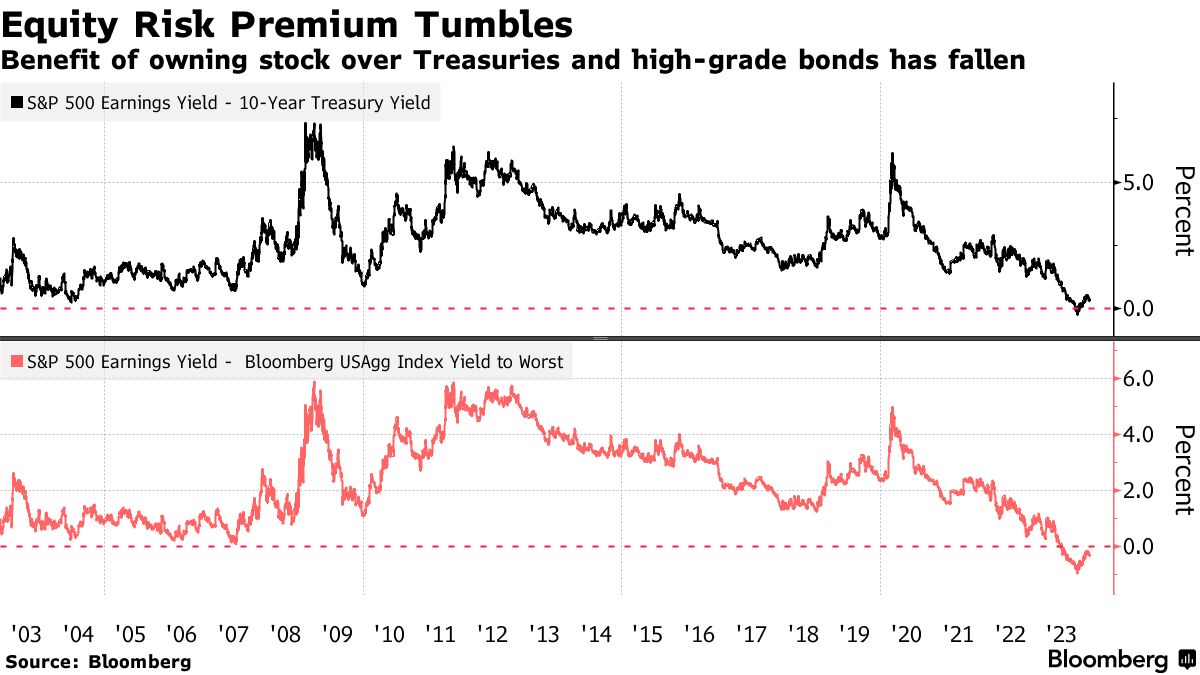

根据彭博编制的数据,至少从一个角度来看,与美国股票相比,固定收益仍然是20多年来提供最具吸引力估值的资产之一。

所谓的股权风险溢价显示标普500指数的利润收益率(作为回报前景的粗略代理,是市盈率的倒数)与债券收益率之间的比率自2004年以来一直处于最低水平。

尽管较高的收益率促使重新评估公共债务在投资组合中的作用,但很少有迹象表明机构投资者会很快从替代投资中撤出。

尽管较高的收益率促使重新评估公共债务在投资组合中的作用,但很少有迹象表明机构投资者会很快从替代投资中撤出。

艾尔曼上周宣布他将在六月份辞去目前的职务,他迅速指出,他的基金依赖于各种多样化的策略来对冲市场下行风险。加州教师退休基金现在将其10%的投资组合用于所谓的风险缓解策略,包括趋势跟踪、全球宏观和风险溢价,以及15%的房地产投资。

Calstrs还大举投资私人信贷以提高其回报率,过去五年的平均回报率为8.2%,超过了基金的7%目标。

“考虑到美联储的转变,我们可能会在公共债务上略微偏向于私人债务,”艾尔曼说。

对于黑石集团的乌苏拉·马尔科尼来说,她每年为大约1000个养老金基金和大型资产管理公司的多资产投资组合提供建议,对债券的新配置只是个开始。

“我们已经转入新的宏观体制,我们看到客户再次投资于固定收益,”马尔科尼说。“我们正在走出长期结构性固定收益投资不足的时期。”

| 参与MLIV脉冲调查 |

|---|

| 是时候在一些盈利交易上获利了吗?分享你的想法。 |