美国国债收益率曲线何时会恢复正常并变得陡峭?- 彭博社

Michael Mackenzie, Liz Capo McCormick

债券交易商越来越确信美国国债收益率即将重返它们存在的大部分时间里的交易方式 —— 正是这种正常化的方式、原因和时间让金融市场一直在上下波动。

许多投资者现在押注的转变已经开始,这将使10年期国债的利率超过美国两年期国债的利率,这意味着所谓的收益曲线将变得更陡峭,这将意味着银行和投资者因为借出资金更长时间而获得回报,这是典型的情况。

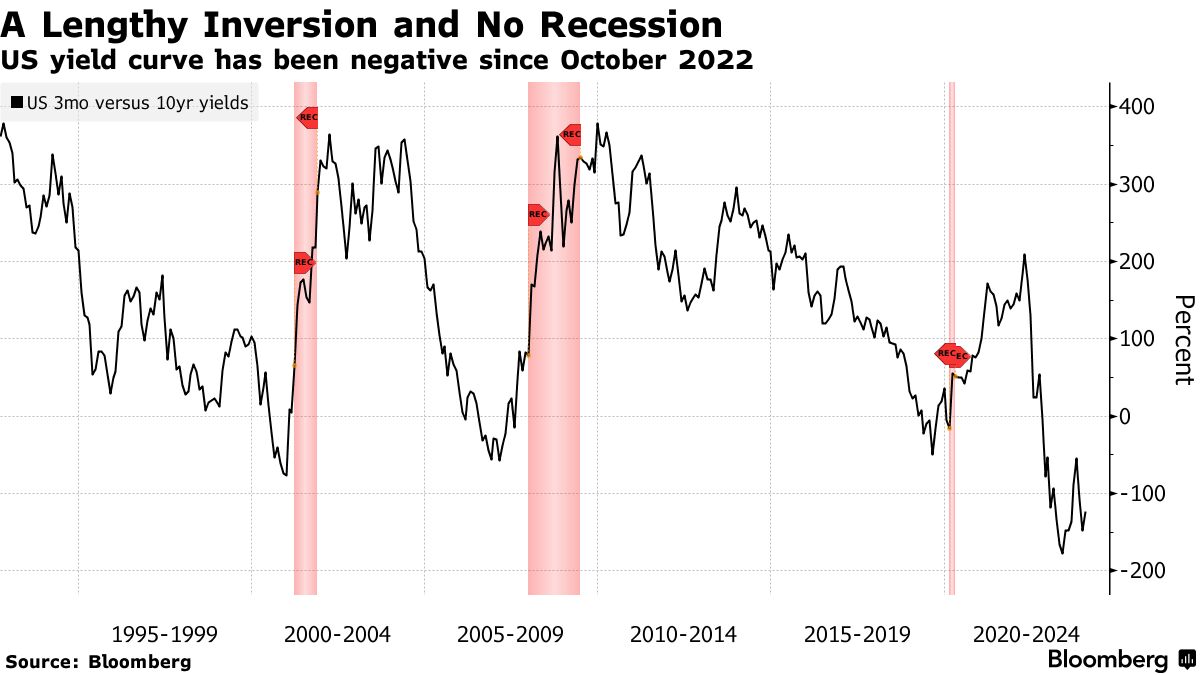

这与去年7月完全不同,当时两年期国债收益率超过10年期国债收益率超过整整一个百分点。这是上次在20世纪80年代初看到的深度倒挂收益曲线,是美联储一系列旨在抑制通货膨胀的加息行动的副作用。人们担心,这场行动可能使经济陷入衰退。

资深投资者比尔·格罗斯,太平洋投资管理公司的联合创始人,以及长期债券专家、发明了MOVE指数的哈雷·巴斯曼等人都在预测这一章节将很快结束。

资深投资者比尔·格罗斯,太平洋投资管理公司的联合创始人,以及长期债券专家、发明了MOVE指数的哈雷·巴斯曼等人都在预测这一章节将很快结束。

激烈辩论的主题是什么推动了这一转变,答案意味着对一些人来说是金钱,对另一些人来说是损失。如果经济放缓导致降息,那么短期收益率将会下降,但如果通胀仍然是一个问题,联邦储备委员会保持政策不变,那么在长期收益率上升的情况下,10年期收益率将在更高更久的情况下上升。

“我们正在问的问题是,鉴于结果的广泛范围,那么更陡的收益曲线是什么?”,AlphaSimplex Group的首席研究策略师凯瑟琳·卡明斯基在周二的彭博电台上说。“这可能是短期内的降息,或者可能是出乎意料的,我们看到长期债券的疲软,我们需要更长时间等待降息,实际上我们看到了从长期的角度上的陡峭。”

阅读更多: 收益曲线“陡峭化”?为什么这很重要:QuickTake

任何陡峭化的关键在于联邦储备委员会降息的时机。在去年晚些时候央行官员表示转向宽松政策后,投资者加大了降息的赌注,并涌入了对联邦政策敏感的两年期国债,导致收益率降至本月早些时候自5月以来的最低水平,并低于美国30年期债券的收益率。随着美国经济数据继续表现出韧性,以及联邦官员强调他们希望确保通胀受到控制后,交易商已经减少了对美联储宽松的赌注。

市场收缩降息预期

投资者根据掉期交易削减了对美联储宽松的预期

来源:彭博

“美联储不需要开展大规模的宽松行动来进一步陡峭化曲线,”AmeriVet Securities美国利率交易和策略负责人格雷戈里·法拉内洛说。“就像我们在2023年的最后两个月学到的那样,一点点就会产生很大的影响,当时债券市场仅仅是基于美联储转向宽松的猜测而急剧上涨。”

两年期收益率与纽约时间周五早上的30年期债券收益率几乎持平。至于联邦基金利率下调,市场目前预计今年将下调约1.4个百分点,而就在上周,预期下调幅度高达1.7个百分点。与此同时,市场原本普遍预期的3月份降息现在被视为更加不确定。

悉尼施罗德投资管理公司固定收益部门副总裁凯莉·伍德在平仓直接久期投注后仍然坚持看好曲线陡峭化的赌注。她认为两年期美国国债将表现优于30年期债券,并且看到长期债券收益率有望比短期同行高出一个百分点以上。

“我们已经持有陡峭化头寸一段时间了,”伍德说道。她最初预计长端收益率会在较高的期限溢价下上升,现在她则押注于前端收益率下降的可能性,原因是降息。

预计曲线陡峭化速度加快的投资者需要看到充分的证据表明经济疲软,这将迫使美联储采取行动。然而,目前的走势表明通胀放缓和增长趋缓将导致逐步宽松的周期。美国央行本身预计今年只会降息0.75个百分点。

“在正常时期,短期利率会急剧下降,因为衰退即将来临,这将导致曲线反转,”国际货币基金组织货币和资本市场部主任托比亚斯·阿德里安说道。“但现在美国可能会出现软着陆,因此曲线可能会变得平坦。”

阅读更多: 美国顶级银行渴望在联储加息后摆脱利率压力

彭博智库的观点…

“如果市场最终按照沃勒的‘有条不紊’的路径来定价较慢的加息,两年期收益率可能会上涨40个基点,而收益曲线的陡峭化可能会减缓。”

— 彭博智库策略师艾拉·F·杰西和威尔·霍夫曼

点击 这里 阅读完整报告

当然,情况可能会迅速变化。先锋全球利率主管罗杰·哈勒姆认为,曲线变得更陡峭可能有两个潜在催化剂。“一个是衰退或金融事故导致联储比预期更快速和显著地放松政策。这是不利结果中的牛市陡峭化案例,”他指的是整个收益曲线下跌,短期收益率领跌。

更为棘手的情况是,较长期的收益率上升,就像去年美国赤字激增引发了对美国国债融资的担忧一样。“美国的赤字挑战仍然非常严重,”哈勒姆表示,导致曲线变得更陡峭的原因之一是“在通胀真正被遏制之前,联储放松政策,市场寻求持有较长期债券的期限溢价更高。”

在整个国债市场上,三个月期票据的收益率离当前政策区间的下限5.25%至5.5%并不远,因此该部分曲线仍然严重倒挂。

‘快乐’ Steepener

票据利率高于10年期4.16%的收益率超过1个百分点,这种负相关关系至少从2022年10月开始存在了14个月。根据杜克大学教授坎贝尔·哈维的说法,这段时期标志着在之前的四次经济衰退之前,倒挂曲线的平均领先时间。哈维是上世纪80年代首次确认倒挂曲线对经济衰退具有预测性的人。

“这将如何发展在很大程度上取决于美联储的降息,”哈维在一次采访中表示。“美联储必须大幅降息才能避免倒挂的出现。”哈维并不排除票据和较长期国债之间出现更长时间的倒挂。“曲线可能在整个2024年都保持倒挂状态。”

富途资产管理公司的固定收益投资组合经理斯蒂芬·巴托利尼警告倒挂曲线的另一种可能情况。“如果经济重新加速,曲线的长端可能会大幅上涨,”他说。在债券市场年末上涨有助于推动基准借款成本下降之后,“我们已经出现了大幅放松的金融条件。”

换句话说,“有快乐的Steepener,这是每个人都希望看到的,就是当你得到降息时,” AlphaSimplex的卡明斯基说。“然后还有不那么快乐的Steepener,即长期收益率上升的情况。”

| 阅读更多 |

|---|

| 随着交易员放弃对美联储3月份开始降息的押注,债券下跌 |

| 美联储官员巴斯蒂克敦促在全球不确定性之际谨慎降息债券交易员开始对美联储3月份半个百分点降息进行对冲 |