中国互换市场进入高速运转模式,交易员寻求外汇绕道 - 彭博社

bloomberg

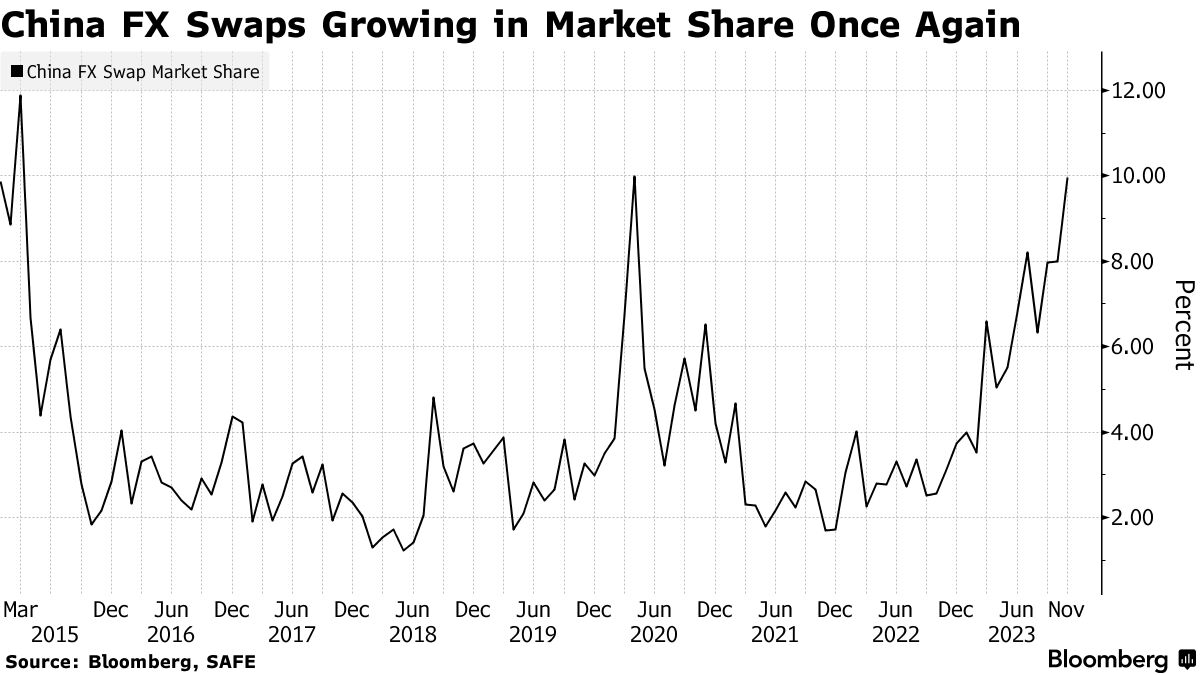

交易在中国内陆掉期市场激增至九年来的最高水平,这是一个越来越受欢迎的一站式货币交易场所,从外国到本地银行和公司,都愿意绕过传统的外汇交易场所。

对于有美元出借的人来说,有吸引力的利率,中国银行系统对美元的强劲需求,甚至官员们在暗中干预以控制人民币汇率,这些都是推动客户活动水平达到2015年以来最高的一些原因。

掉期正在成为管理货币头寸的更常见工具,根据彭博计算,其市场份额现在为10%,而通过所谓的即期交易进行的传统买卖的市场份额约为75%。

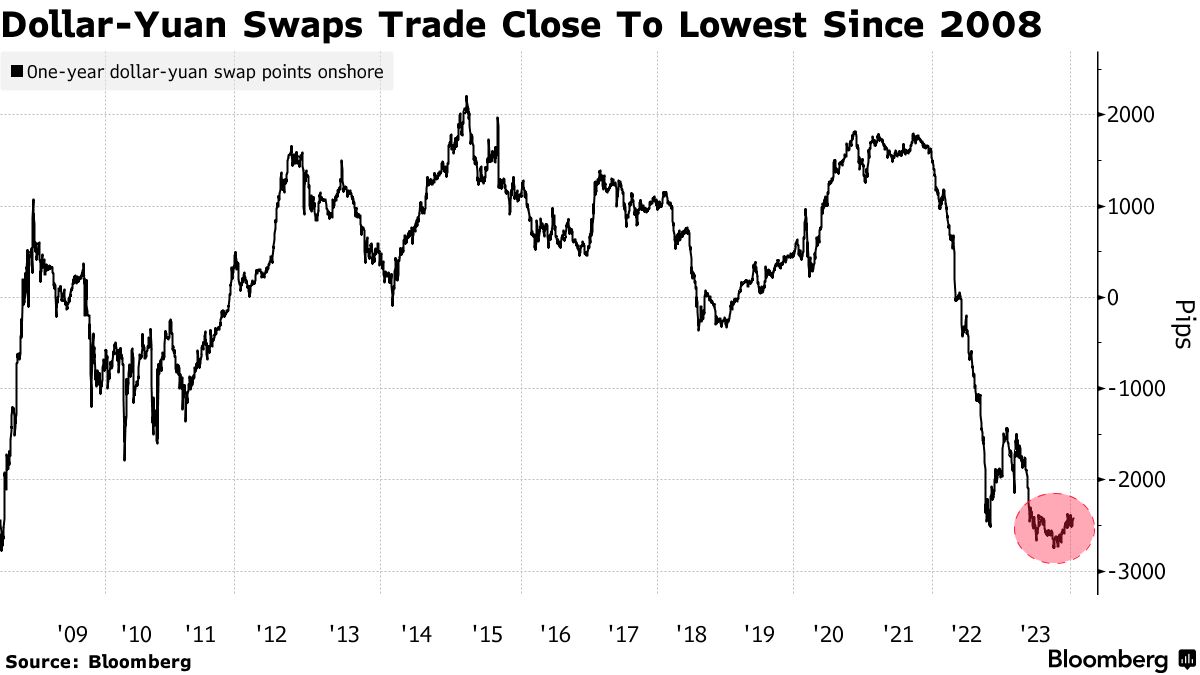

增长背后的一个关键因素是投资者利用了世界两大经济体货币政策的鲜明分歧后,人民币利率相对于美元的低水平。在掉期市场,衡量人民币资金成本的一个指标已经降至2008年以来的最低水平,这使得用美元借入人民币非常有利可图。

例如,一名投资者使用掉期将他们的美元出借一年换取人民币,将获得3.4%的回报,并有机会将收益用于其他地方,根据彭博的计算。

例如,一名投资者使用掉期将他们的美元出借一年换取人民币,将获得3.4%的回报,并有机会将收益用于其他地方,根据彭博的计算。

除了回报的诱惑,掉期还提供了更便宜的方式,让投资者在不放弃核心头寸的情况下押注货币走势,因为它们是衍生品。这使得它们成为中国管理人民币波动的一种可能方式,而不会通过动用外汇储备来惊吓市场。

“我认为在中国,长期来看,外汇衍生品所占比例会更高,”巴克莱银行股份有限公司的宏观和货币策略师张柠表示,他指出与发达市场相比,中国的份额相对较低。我看到“市场参与者和产品种类都有所改善。”

国有银行

最近,大型国有银行活跃度很高。据不愿公开姓名的交易员透露,他们在2024年前七个交易日平均每天交易12亿美元的一年期掉期,这大约是2023年第一季度每日平均交易量的八倍,这一激增始于去年11月。

对于法国巴黎银行大中华区外汇和利率策略负责人王菊来说,这可能是国有银行充当官员的代理人,试图稳定人民币而不耗尽政府的外汇储备。中国货币在2023年底附近从近16年低点上涨,与掉期市场活动一起,然后在今年回落约1%。

“这可能是干预,”她说。

中国的外汇储备在2023年结束时达到约3.2万亿美元,这表明尽管当局努力遏制人民币贬值,但他们避免了直接干预。中国人民银行采取了更多间接措施,如通过每日参考汇率引导人民币升值,微调银行的外汇储备比例,并挤压离岸流动性以遏制做空者。

自然增长

然而,还有一些人对干预解释表示怀疑,称掉期交易的增长可能只是贷款人为自己或客户交易,而不是充当央行代理。

中国人民银行本周未回复彭博社的置评请求。

西班牙对外银行亚洲首席经济学家乐夏表示,人民币融资目前非常便宜,一些公司可能会借款然后将所得款项与美元进行掉期交易,而不是直接借入美元。他表示,最近几个月,由于美元因预期美国降息而走软,对货币干预的需求也减少了。

对岸掉期交易需求也在美元债券投资者中间出现。

对岸掉期交易需求也在美元债券投资者中间出现。

通过掉期交易以人民币换取美元,然后投资一些在岸中国债券,已经成为一种比直接购买并持有美国债券更有利可图的交易,根据彭博社的计算。这种基于掉期交易的交易有助于增加中国债券流入于2023年底。

中国债券流入在有利掉期和中国人民银行宽松政策希望的推动下持续增加

“由于较低的掉期点,他们在中国的外汇对冲投资,特别是债券,可能会产生更好的回报,”法国兴业银行亚洲首席宏观策略师成基永表示。

一年期在中国内地市场,美元兑人民币的掉期点仍然深度负值约为-2400点,并在9月份达到了-2744点,是全球金融危机以来的最低点。

企业也因运营目的积极参与,部分原因是掉期不会导致它们减少美元持有量。

企业也因运营目的积极参与,部分原因是掉期不会导致它们减少美元持有量。

“他们可以在内地借款以支付奖金、账单,而不是兑换他们持有的美元,” 巴克莱的张女士说。“企业和外国投资者正在享受外汇掉期点带来的有利条件。”

观察收益差异

随着人民币交易接近两个月低点,以及对中国增长持续的担忧,一些市场观察人士认为,强劲的掉期交易可能会在短期内延续。美国和中国利率之间的巨大差距至关重要,这取决于对于美联储何时以及多快转向降息的投注,”他们说。

“考虑到仍然存在着非常大的美元兑人民币利率差异,这种动态很可能会在2024年上半年持续存在,”渣打银行中国宏观策略主管刘女士说。“但在随后的季度,当利率差异缩小时,这种情况可能会减弱。”