Spirit Airlines(SAVE)的负债困境信号显示了其生存之路狭窄 - 彭博社

Eliza Ronalds-Hannon, Michael Tobin, Olivia Raimonde

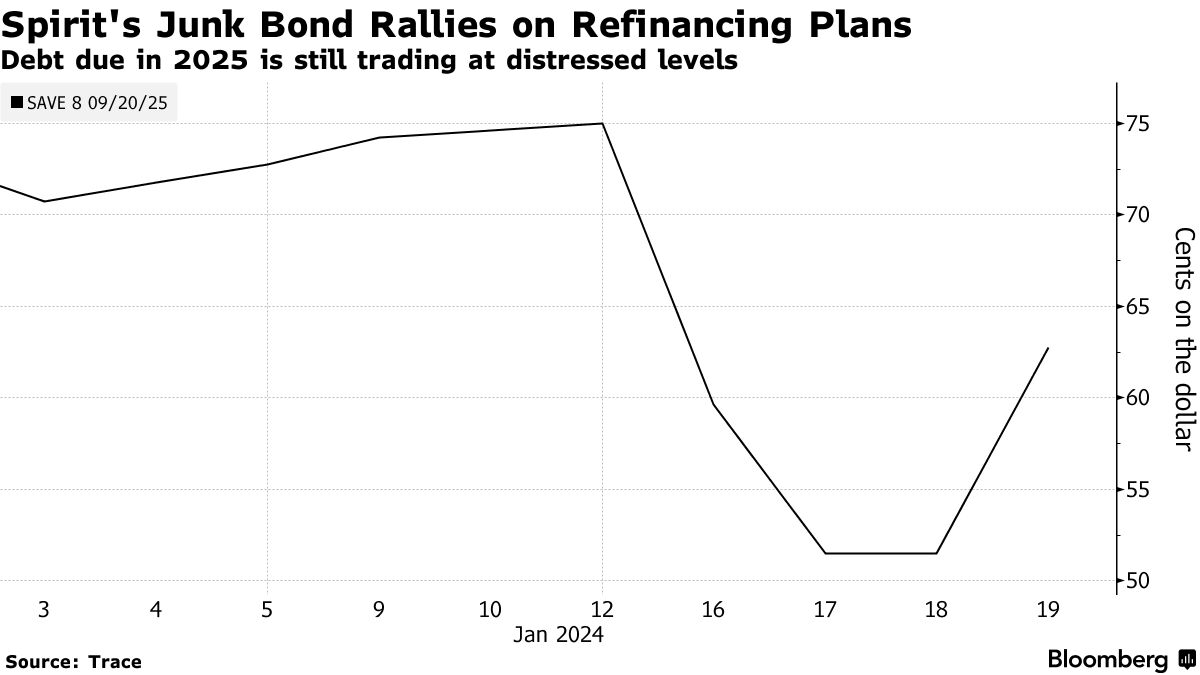

公司到2025年到期的8%债券上涨了近12美分,达到63.25美分,但仍然收益近40%,表明债券持有人对Spirit的未来持怀疑态度。

公司到2025年到期的8%债券上涨了近12美分,达到63.25美分,但仍然收益近40%,表明债券持有人对Spirit的未来持怀疑态度。

摄影师:Eva Marie Uzcategui/Bloomberg在公司告知投资者正在寻求重新融资即将到期的债务后,Spirit Airlines Inc.的债券在周五获得提振。但它们的极度困境价格表明,它面临着避免成为美国航空公司长期倒闭的最新一例的艰巨挑战。

公司到2025年到期的8%债券上涨了近12美分,达到63.25美分,但仍然收益近40%,表明债券持有人对Spirit的未来持怀疑态度。他们有充分理由保持谨慎:拥有约25亿美元的债务和萎靡不振的收入,这家廉价航空公司在市场收紧对高风险借款人的控制的情况下已经没有任何优势。

Spirit的一大亮点——也是潜在的救命稻草——是其机队,在美国航空公司中属于最年轻的之一,而好飞机现在备受青睐。航空公司通过其机队甚至备用零件筹集资金的运气不错,Spirit从去年12月开始就在其飞机上进行了一系列出售-租赁交易。

Spirit的一大亮点——也是潜在的救命稻草——是其机队,在美国航空公司中属于最年轻的之一,而好飞机现在备受青睐。航空公司通过其机队甚至备用零件筹集资金的运气不错,Spirit从去年12月开始就在其飞机上进行了一系列出售-租赁交易。

在周二的一项联邦反垄断裁决否决了JetBlue Airways Corp.对Spirit Airlines的拟议38亿美元收购后,利益相关者正急于确定后者的前进道路。它剩下的融资选项可能需要大量创意。两家航空公司上诉了周五的裁决,最后一搏地试图挽救这笔交易。

航空公司Spirit的代表周五没有就公司的财务前景发表评论。在周四的声明中,该公司表示“不寻求也不参与法定重组”,并表示“一直在采取谨慎措施,以确保财务实力和持续运营的稳固”。

高收益交易

最近几周债务市场相对宽松,借款人希望调整部分贷款条款,甚至评级处于垃圾级别较低端的发行人也在处理到期事项。然而,Spirit正面临来自薄利润和租赁及债务支付的挑战。

根据彭博社编制的数据,该公司在过去五个季度中有三个季度现金流为负。这对其在2025年9月到期的债券再融资前景并不乐观。

如果合并未能完成,该公司将获得7000万美元的“解约费”,并且根据彭博智库分析师乔治·弗格森的说法,还可能从发动机制造商RTX Corp.那里获得多达5亿美元的补偿,用以弥补一些机队停飞的问题。这些都是短期支付,无法解决现金流问题。

有价值的资产

像Spirit这样依赖昂贵机械设备进行运营的公司,往往会将其机队作为抵押品借入新的现金。

该航空公司可能会要求当前债券持有人将其债券换成由新设备或更好设备支持的较长期限的债券,这通常被视为一种负债交换。

Spirit目前拥有202架空客A320家族飞机,截至9月30日。飞机制造商的交付延迟、波音公司Max 9的临时停飞、零部件短缺以及长时间或延迟的发动机维修导致整个行业飞机短缺。

Spirit的运营机队平均年龄为6.4年,使其成为13家美国航空公司中第二年轻的,仅次于竞争对手Frontier Group Holdings Inc.的数据来自Cirium。

然而,即使是有价值的设备,在基本上受到挑战的业务中也存在着局限性。

“提供融资的人,首先必须确信Spirit作为一个独立的企业是可行的,我不确定它是否是。” Brandywine Global Investment Management的信贷分析师Blake Haxton说。

尽管Spirit拥有自己的机队,但大部分设备已经作为现有债务的抵押物。根据彭博智库的Ferguson的说法,剩下的设备不足以支持其需要筹集的现金数量。

他说:“这将是极其具有挑战性的。”“他们必须非常谨慎地管理2024年,并且“最小化现金流失。”

私人信贷

Spirit也可以依赖1.6万亿美元的私人信贷市场,该市场经常在困境情况下提供融资。

这样做也可能促使现有债权人在潜在的新投资者的资金在破产或清算事件中降低他们的持有权,并进一步压缩恢复希望之前合作。

“债券持有人有巨大的动力进入其中,并帮助Spirit度过这一局面,”弗格森说。

零部件出售

尽管最终进入破产法庭并不总是意味着企业的消亡,但当Spirit使用第11章保护来摆脱繁重的负债并重新出现为一个更加功能性的企业时,其选择是有限的。

行业的飞机短缺可能意味着如果飞机在公开市场上价值更高,承租人或银行可能会拒绝谈判降低费率,Melius Research分析师Conor Cunningham在一份备忘录中说。他还说,很可能没有太多的空间来寻求员工让步,因为飞行员费率比达美航空公司低14%。

他补充说,Spirit也可能面临员工“大规模的全面离职”。