标普纪录:股市创历史新高,但可能不处于牛市-彭博社

John Authers

这次的涨势是否是关于非理性狂喜?可能不是。

这次的涨势是否是关于非理性狂喜?可能不是。

摄影师:Michael Nagle/Bloomberg 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

创历史新高的解剖

我们是如何到达这一点的?周五结束时,标普500指数,全球股票市场价值超过一半的最受关注指数,达到了创历史新高。这是自2022年1月3日以来的首次创纪录,也可以说标志着两年的熊市结束了。

利率远高于上次峰值时期;联邦基金利率已从0.25%上升至5.5%。通胀根据许多指标远高于目标。民意调查显示,美国民众认为经济处于一个危急的地步。债券市场预测几乎不可避免的衰退。那么股票如何创下纪录呢?

这个仪表板应该能一些启示。最近的涨势是由所谓的“七巨头”科技平台股领涨,引发了市场过于狭窄和集中的担忧。这些担忧是夸大的。标普500指数的等权版本,其中每个成员都获得相同的权重,的确落后于市值加权版本,但差距并不大。虽然排除了七巨头,使得标普未能创纪录,但差距很小。较小的公司落后了,但如果我们使用标普600指数(称为SML),差距并不大。标普的小盘指数排除了从未盈利的公司,并避免了被灾难性股票拖累。除此之外,标普未能回到2022年的黄金高点,或者根据美国通胀进行实际调整。然而,它完全击败了世界其他地区的股票市场和债券:

我们是如何回到起点的

自标普500指数上次创历史新高以来的股市走势

来源:彭博社

重新基准:100 = 2022年1月3日(上次标普500指数高点)

这次的反弹是否是关于非理性狂热,就像 艾伦·格林斯潘可能会说的那样?也许不是。一系列合理的估值指标显示倍数正在上升,但仍然比2022年初便宜得多:

基于估值的抛售

然而,这次的复苏让标普指数比之前的高点更便宜

来源:彭博社

自2022年1月3日以来的领涨股和落后股表明,这次的反弹比人们认为的更广泛。眼下最被炒作的股票的影响实际上相当复杂。自上次高点以来扣减最多指数点数的公司是埃隆·马斯克的特斯拉公司。亚马逊公司也在这个名单中。辉瑞公司和莫德纳公司,mRNA疫苗的制造商,也出现在了十大最差表现股票之列。在图表中,柱状图代表每支股票对标普指数点数的贡献,以及它们对指数总体百分比增长的影响:

一些令人惊讶的落后者

七巨头中有两家成为了十大最差表现股票之一

来源:彭博社

最大的领涨者很少会让人感到惊讶:英伟达公司,人工智能芯片的制造商。去掉英伟达,标普指数并没有回到它的历史最高点。但自上次高点以来对标普指数贡献最大的公司包括埃克森美孚公司和沃伦·巴菲特的伯克希尔哈撒韦公司。老经济公司也参与了其中:

人工智能和化石燃料一切

芯片制造商英伟达增长最多 - 但埃克森美孚也是领先者

来源:彭博社

事实上,表现最佳的部门是能源,增长了40%。因此,这并不是过分狭窄的涨势,之所以看起来是这样,是因为同一狭窄的一组公司在最初大部分被抛售,然后引领了反弹。这是在比2022年初可用的稍微更现实的估值上实现的,当时乐观情绪看起来过分。

但是:这是牛市吗?

这次涨势能持续下去吗,这是一个新的牛市吗?有人会认为这是毫无意义的诡辩。自2022年10月低点以来,标普500指数已上涨了35.3%,并创下了新高。这怎么可能是熊市呢?

本世纪的头十年表明这个问题并不荒谬。它始于标普即将达到其 点击通用电子商务泡沫和破裂。随后是一个失落的十年,投资者稳步纠正了系统中积累的荒谬投机。随之而来了两次股市危机。但在这些危机之间,市场从伊拉克入侵前的低点翻了一番,到2007年10月的高点。那个高点几乎是在 次级抵押贷款放贷人破产开始吓坏信贷市场的一年后出现的。这是一个牛市吗?

危机之间

2003年至2007年的涨势真的是牛市吗?

来源:彭博社

2007年末,实时关注焦点集中在对经济和信贷市场的担忧上。许多人认为,在如此严重的问题下,股票估值是不现实的。他们被证明是正确的。基于牛市已经开始而跃进会让你损失很多钱。更有道理的是谈论一个几乎持续了整个十年的熊市,直到2009年3月才结束,当时达到了全球金融危机后的绝望低谷。低利率和新结构化信贷市场带来的异常信贷获取延迟了结局。但最终市场需要重新设定一个新的低点,甚至低于2002-03年的最低点。无论如何,标普指数只是短暂地并且在通货膨胀调整后从未超过其先前的高点。

在市场翻倍的时候仍然是明智的。熊市经常会出现反弹,通过区间交易可以赚钱;完全不参与市场是危险的。但最重要的是要小心地假设股票已经进入上升趋势。

然后是债券市场。标普指数最近的下降始于2021年12月公布的联邦公开市场委员会会议记录,显示央行正在转向结束量化宽松债券购买。随着加息的进行,股票下跌。其他条件相等,更高的债券收益率应该会降低人们对股票的价值。这部分是因为更高的利率增加了利息成本并减缓了经济增长,部分是因为替代效应。如果你可以从国债中获得更高的收益,几乎没有风险,那么你会希望股票便宜一点,因此支付更高的收益,以补偿你的额外风险。

对股票的估值优于债券需要正确的风险衡量。摄影师:Michael Nagle/Bloomberg这就是股权风险溢价的概念,这是金融领域中最有争议但也最重要的概念之一。不深入讨论,这里简单比较了10年期国债收益率和标普500的盈利收益率(即市盈率的倒数,或者你每年获得的有效收益)。购买股票就是购买未来盈利的权利,因此这是一个合理的衡量标准。

对股票的估值优于债券需要正确的风险衡量。摄影师:Michael Nagle/Bloomberg这就是股权风险溢价的概念,这是金融领域中最有争议但也最重要的概念之一。不深入讨论,这里简单比较了10年期国债收益率和标普500的盈利收益率(即市盈率的倒数,或者你每年获得的有效收益)。购买股票就是购买未来盈利的权利,因此这是一个合理的衡量标准。

在过去的三十年中,这些指标是如何比较的。2000年股票收益远低于债券,这是一个巨大的警示信号。到2009年底,盈利收益远远超过了国债,表明是明显的买入时机。然后,这些收益率一起下降,这在很大程度上要归功于对债券市场的坚定干预。低债券收益率持续地支持了股票的高估值。2022年1月,与债券相比,股票显然便宜。现在不再便宜了。最近,10年期收益率实际上比股票收益率更高,这是十年来的首次。这是我们在熊市开始时可能会预期到的情况,而不是我们宣布新的牛市时:

什么是股权风险溢价?

与债券相比,股票看起来是二十年来最昂贵的

来源:彭博社

如果我们从现金流的最基本指标出发,比较股息收益率和三个月期票据的收益率,情况是相当类似的。在全球金融危机后的十年里,股息收益率超过票据收益率成为常态。这充分说明了股票得到了强大的支持——如果你从股息中获得的现金回报比从非常短期的国债中获得的回报要多,为什么不买股票呢?2022年1月的峰值已经标志着。从这个角度看,现在股票的价值比当时更糟糕。事实上,从这个角度看,它们比过去20年的任何时候都更昂贵:

现金现在看起来好多了…

股息相比现金提供的价值是23年来最差的

来源:彭博社

总结一下,自危机以来一直持续的怪异和压抑的条件似乎已经结束。这是个好消息,因为资产价格的上涨是在普遍认为不平等加剧和资本错配的情况下实现的。看起来 估值正在回归到千禧年之前的常态(那时还是很有可能赚钱的时代)。

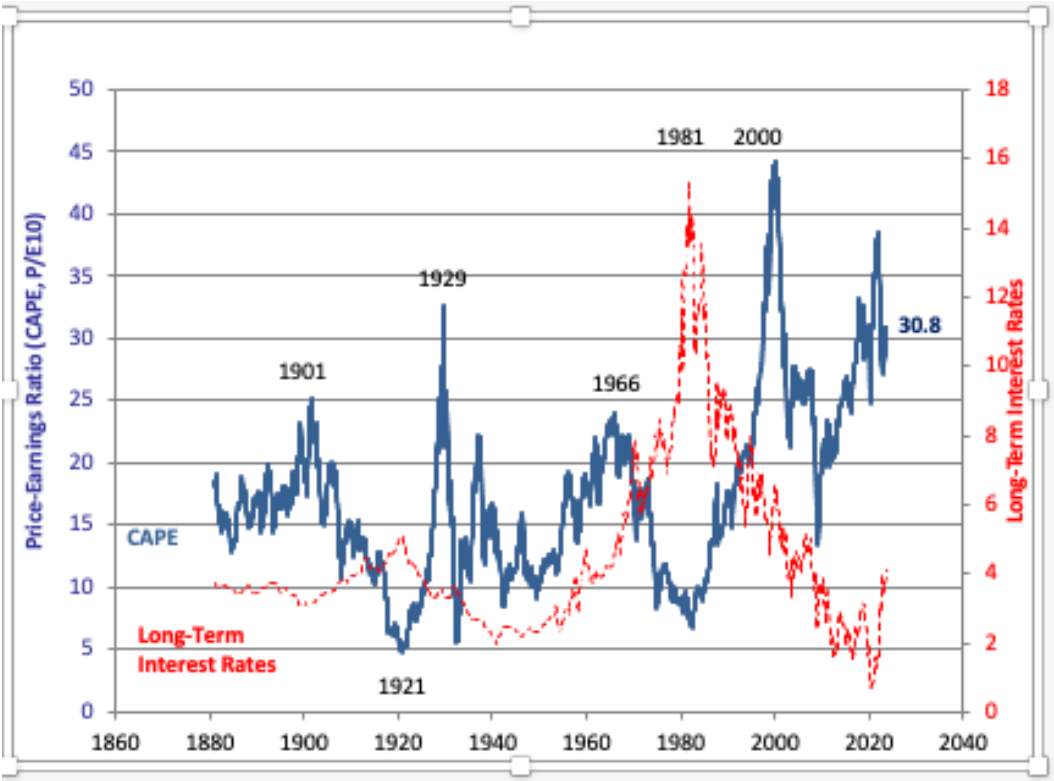

在更广泛的背景下,看看诺贝尔经济学奖得主、耶鲁大学经济学家罗伯特·席勒的网站上发布的研究,他的长期股市估值框架已经引领了一个季度世纪的辩论。他计算出了标准普尔500指数过去10年平均收益率与10年期债券收益率的循环调整价格/收益(CAPE)倍数,这一数据一直追溯到1880年。预期之中,它们呈现出一种反向关系。历史经验表明,在2000年的极端之后,10年期收益率将稳步上升,而股票的CAPE将经历低迷期。但事实并非如此,因为在全球金融危机之后,债券收益率进一步下降。在此时点(席勒在过去三个月内没有更新他的数据),CAPE按照历史标准看起来非常高。2022年初的泡沫已经被不断上升的利率挤出了系统,但股票仍然比过去长期利率这么高时更昂贵:

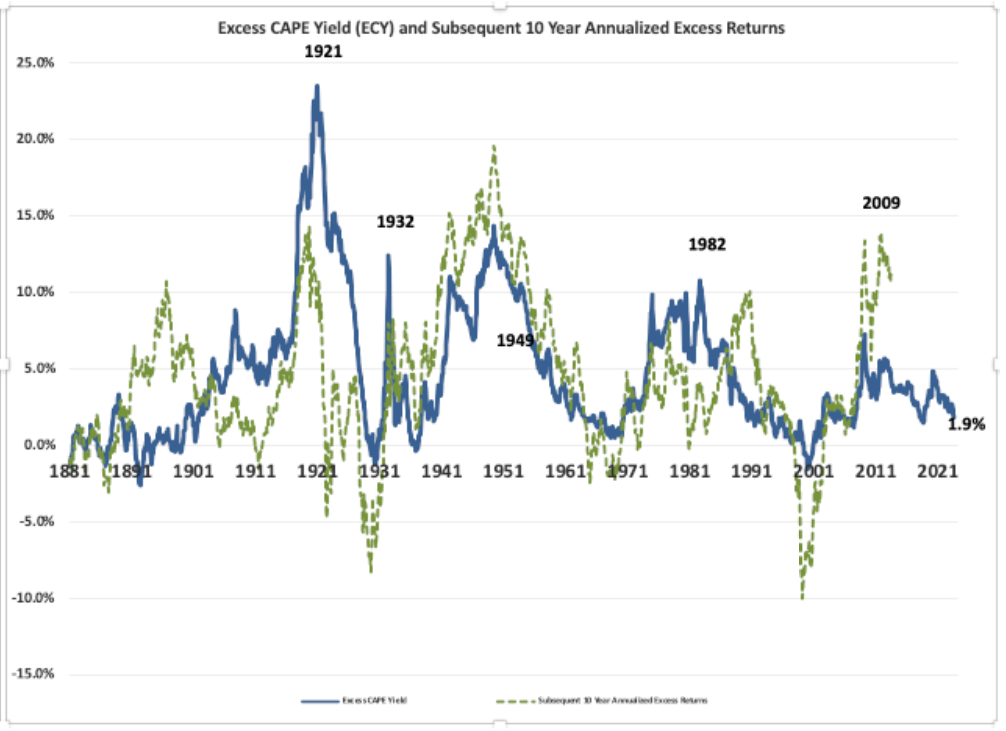

希勒建议的经验法则是“超额CAPE收益”,即从CAPE收益中减去债券收益。下图显示了ECY与随后10年股票相对债券的超额收益。从表面上看,相对于债券,股票的前景与点com泡沫以来一样糟糕,预计未来十年的超额收益为1.9%:

希勒建议的经验法则是“超额CAPE收益”,即从CAPE收益中减去债券收益。下图显示了ECY与随后10年股票相对债券的超额收益。从表面上看,相对于债券,股票的前景与点com泡沫以来一样糟糕,预计未来十年的超额收益为1.9%:

我们应该多大程度上依赖这些指标?有一些原因可以解释CAPE为什么会随时间上升。如果更高的生产率即将到来(可能来自人工智能),那么为股票支付更多是有道理的。一些当前的乐观情绪是建立在对人工智能的期望之上。

我们应该多大程度上依赖这些指标?有一些原因可以解释CAPE为什么会随时间上升。如果更高的生产率即将到来(可能来自人工智能),那么为股票支付更多是有道理的。一些当前的乐观情绪是建立在对人工智能的期望之上。

但债券市场仍然是焦点。如果债券收益率保持在当前水平左右,很难证明目前对股票的估值要求是合理的。如果债券收益率即将大幅下降并保持在那个水平,那么股票看起来更有吸引力(2%的超额收益也更具吸引力)。

这真的可能发生吗?如果债券收益率保持较高,可能是因为通货膨胀难以消退,那么这个新高将会看起来像2007年10月的高点——在更长期趋势中的一个波动,这个波动在顶部吸引了一些人。如果市场真的正确,债券收益率将回到它们的区间,那么股票可以继续进入真正的牛市。对我来说,前者似乎更有可能,但两者都不能被忽视。这就是美国股市庆祝它们创下新纪录的赌注。

生存技巧

更多新闻的痛苦。《体育画报》宣布大规模裁员,其未来堪忧。在互联网时代看起来越来越过时的美丽事物,已经存在了70年,将出色的摄影与写实的新闻结合在一起。在互联网出现之前,每次伟大的体育时刻之后,下一步就是《体育画报》的封面纪念。对于一些体育怀旧,可以查看所有封面的存档,包括 1960年代,1970年代, 1980年代, 1990年代和 2000年代。谁出现在最多的封面上?当然是穆罕默德·阿里。

想品尝一下写作,可以试试 血与勇气,汤姆·维尔杜奇在2004年世界大赛上的报道,讲述了波士顿红袜队是如何修复柯特·希林的脚踝,当时鲜血渗入他的袜子。在我有偏见的观点中,这是《体育画报》时代最伟大的体育故事。即使你不喜欢红袜队,这也是一篇很棒的文章。如果这是结束,愿《体育画报》安息。祝大家有一个美好的一周。更多来自彭博社观点:

- 乔纳森·莱文:这不是你父亲的标普500指数。不要担心估值。

- 马修·伊格莱西亚斯:为了制定更好的法律,国会需要更多专业知识

- 马克斯·黑斯廷斯:欧洲并未为孤立主义的美国

想要更多彭博观点?OPIN <GO>。或者您可以订阅我们的每日新闻简报。