先锋集团加大对欧洲次要债务的投资,因为欧洲央行降息临近-彭博社

Naomi Tajitsu, Alice Gledhill

国家对债务的需求曾经是欧元区债务危机的核心问题,随着欧洲央行的利率削减临近和财政状况改善,这种需求正在增加。

世界第二大资产管理公司——先锋资产管理有限公司和Candriam——管理着价值1,400亿欧元(1,520亿美元)的资产,它们正在大量购买葡萄牙、意大利、希腊和西班牙等所谓的周边国家的政府债券。

自从它们的高企的收益率威胁到欧元的未来以来已经过去了十多年,这些国家被视为财政状况更加健全,越来越多的投资者愿意持有它们的债务。尽管今年欧洲央行的利率削减时间尚不明确,但政策宽松被视为不可避免,这缓解了对偿还大额债务的担忧。

“去年通货膨胀和利率显然已经转向,我们认为资金应该继续流入欧洲周边国家,” 先锋国际利率主管Ales Koutny说。

本月,Koutny一直在增加去年底开始的头寸。他现在持有超配西班牙债务,扩大了对希腊的超配头寸,并且还购入了一些意大利债券。Candriam全球固定收益主管Philippe Noyard已将意大利和葡萄牙的评级从低配升级为中性。

根据Koutny的说法,上个月对周边国家信心的一个关键信号是市场平静地消化了欧洲央行将加速结束其被称为PEPP的疫情时期债券购买计划的消息。他说,这进一步证明了较小的欧元区国家的债务在中期内将继续“得到良好支持”。

根据Koutny的说法,上个月对周边国家信心的一个关键信号是市场平静地消化了欧洲央行将加速结束其被称为PEPP的疫情时期债券购买计划的消息。他说,这进一步证明了较小的欧元区国家的债务在中期内将继续“得到良好支持”。

西班牙的基本面比市场定价更强大,希腊重返投资级别已增加了该国的吸引力,Koutny表示。他说,5年到15年的到期期限在这两个国家都提供了最好的曝露。

与此同时,Candriam的Noyard对意大利债务表示了支持,赞扬政府的“谨慎财政管理”。

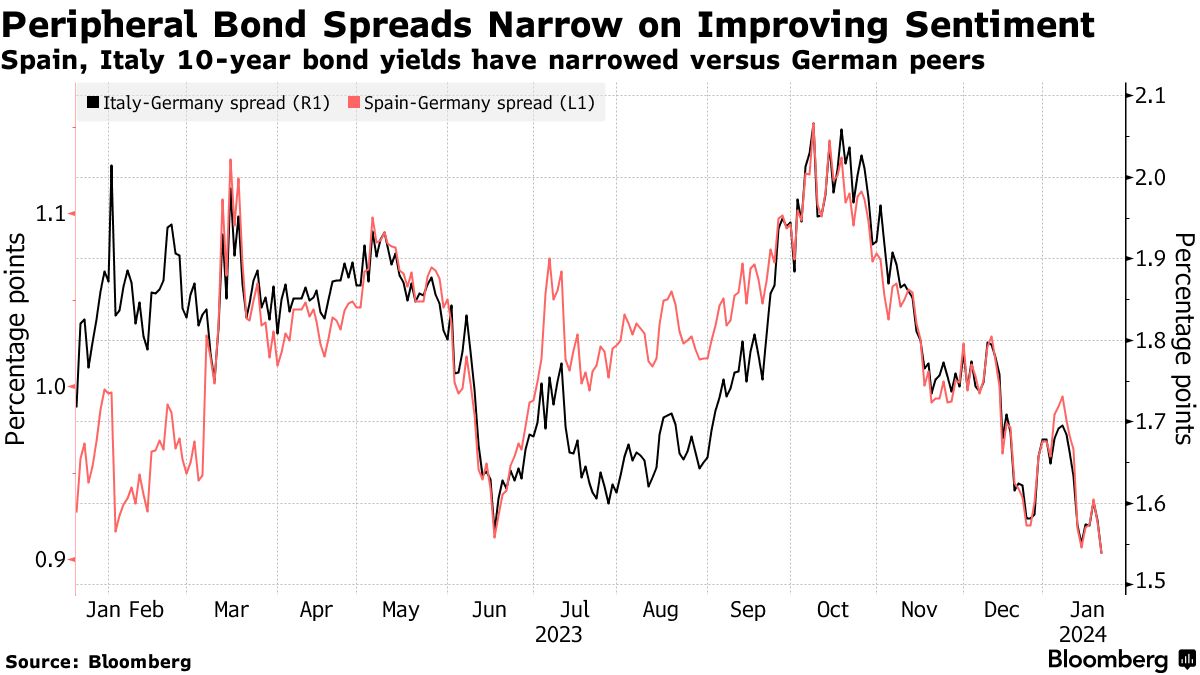

利差收窄

根据彭博社编制的数据,与德国债券相比,投资者要求持有意大利10年期债券的额外收益率已降至自2022年4月以来的最低水平,约为155个基点。Noyard表示,Candriam对这一水平感到满意,不再想错过与其他主权发行人相比的更高收益。

意大利债券收益率与欧洲主要基准德国债券的利差下降大致与以欧元计价的利率相一致,并且“并未透露出对意大利在更高利率环境下履行其义务能力的过度担忧”,他说。

至于葡萄牙,Noyard表示,Candriam利用最近该国利差扩大的机会增加了敞口。他补充说,强劲的经济和财政前景“看起来越来越合理”。葡萄牙的10年期收益率已从去年12月底的16个月低点2.46%上升至约3.15%。