基金经理在人工智能激增中遭受重创,正在放弃主动管理 - 彭博社

Lu Wang

科技巨头股票不断上涨,迫使股票投资专家做出他们不想做的事情:放弃超越基准。像微软和英伟达这样的公司几乎主宰了2023年的牛市,基金经理们面临着一个困境。许多股票已经被抛在了脚后,要找到能够击败指数的股票几乎是不可能的——根据一项指标,这是自1987年以来最困难的。一种解决办法是放弃,让标普500指数的静态配置自行引导他们。

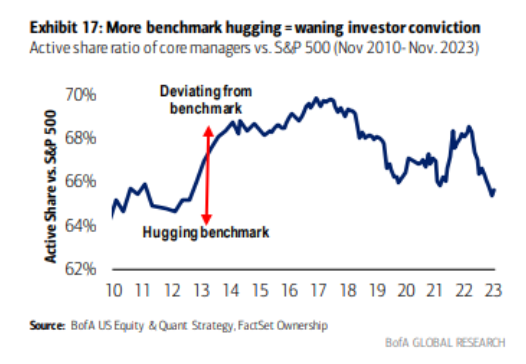

他们大量采取了这种做法。这一点可以通过所谓的主动份额比率来说明,这是美国银行等机构保持的一个衡量主动基金持有的股票与标普500指数偏离程度的指标。去年年底,这一指标达到了2013年以来的最低水平。基金经理们比过去十年的任何时候都更多地模仿指数。

“主动管理人通常通过证券选择来产生超额收益来证明他们的费用,”Socorro Asset Management LP的首席投资官马克·弗里曼说道。“但在一个由少数几个大市值股票推动回报的市场中,要履行这一任务变得越来越困难。”

来源:美国银行在人工智能狂热的推动下,包括苹果、谷歌母公司、亚马逊、Meta平台和特斯拉在内的七家最大的科技公司过去一年平均翻了一番。这是标普500指数涨幅的四倍。

来源:美国银行在人工智能狂热的推动下,包括苹果、谷歌母公司、亚马逊、Meta平台和特斯拉在内的七家最大的科技公司过去一年平均翻了一番。这是标普500指数涨幅的四倍。

随着收益集中在少数几个股票上,市场的其他部分陷入了停滞。根据美国银行的数据,去年只有27%的标普500指数成分股表现优于基准,这是自1987年以来市场广度最窄的一年。

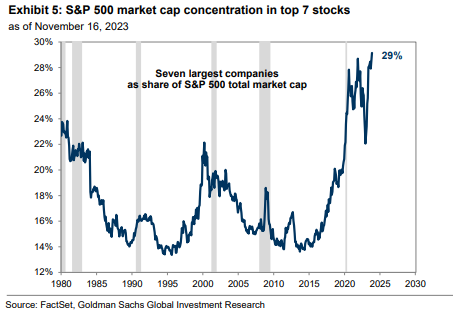

由于广泛分歧的结果,所谓的“七巨头”看到他们的市场份额攀升到前所未有的高度。去年某个时刻,他们在标普500指数中的综合权重达到了29%,这是至少自1980年以来的最高水平,高盛集团编制的数据显示。

来源:彭博社可以预料到,这种繁荣引发了恐惧,担心拥挤的交易风险会迅速崩盘。在2022年,这种情况在一定程度上出现了,当这些股票的暴跌导致了一次25%的熊市暴跌。

来源:彭博社可以预料到,这种繁荣引发了恐惧,担心拥挤的交易风险会迅速崩盘。在2022年,这种情况在一定程度上出现了,当这些股票的暴跌导致了一次25%的熊市暴跌。

与此同时,单纯的集中很少会引发抛售。只要利润增长能够证明股价的升值,并且利率环境有利——就像过去十年大多数情况下的情况一样——就很少有统计证据表明科技巨头不能继续扩张。

此外,基准权重的集中可能会在基金定位方面产生视觉错觉,特别是在外观上它们持有过多的科技股。主动管理者可能别无选择,只能模仿标普500指数的构成,但他们的投资组合中仍然有四分之一以上的股票是计算机和互联网股票。

拥有不够多的大赢家已经被证明是基金经理面临的一个更大问题。去年,只有38%的大盘基金击败了它们的基准,因为对科技巨头的厌恶拖累了业绩,根据美国银行的分析。

“不持有对基准有重大回报贡献的股票在这些股票具有正向动量时带来了巨大的表现不佳风险,” 美国银行的美国股票和量化策略负责人Savita Subramanian说道。“随着每个时期结束时提交申报,基金可能感到一些压力,以表明他们在该时期内持有了最好的公司 - 特别是如果顶级股票和指数的阿尔法相当大,就像去年一样。”

| 阅读更多 |

|---|

| 从石头中榨取水:为什么主动投资变得更加困难 |

| 股票挑选者从未有机会对抗市场的艰难数学 |

| 唯一击败纳斯达克长期的基金正在违抗选股的几率 |

根据她团队的数据,自2017年以来,主动基金一直在向它们的基准靠拢,这一时期与科技的基本无法阻挡的崛起相吻合。在这段时间内,它们的主动份额比率下降到65%,从近70%的峰值下降。该比率始终在0%和100%之间,其中零表示纯被动策略,而更高的读数则表示更积极的管理。

在科技的统治从2021年末开始被暂时中断的一段时间内,主动份额比率确实有所提升。

软件和互联网股在新的一年里延续了它们的领先地位,这得益于乐观情绪,认为随着通胀降温,美联储将很快开始货币宽松周期,从而缓解对高估值股票的估值压力。

为了有机会获胜,股票选择者需要大量的科技股曝光。并非所有人都能获得。追溯到80多年前的法规设定了限制,规定“多元化”共同基金的集中度。根据这些规定,这些基金必须限制个别证券的数量,使其不超过其资产的5%,这样的股份不能超过其整体投资组合的25%。

“随着市值加权指数在越来越少的几个股票中变得更加集中,这对于不愿意或无法持有如此集中头寸的主动管理者来说,就产生了固有的冲突,”Socorro的Freeman说。“在这种环境下,主动管理者只是尽力跟上,这意味着尽可能地采取类似指数的头寸。”