土耳其里拉(TRY USD)债务仍不是买入,Amudi表示-彭博报道

Beril Akman

外国投资者将会避开土耳其里拉债券,直到通胀逆转并减速,这是欧洲最大资产管理公司的看法,这一遥远的前景表明,至少要到年中才可能出现资金流入。

“我觉得,要让国际投资者进入国内债券市场,我希望看到通胀真正下降,” Amundi SA新兴市场债务联席主管谢尔盖·斯特里戈在接受采访时说道。“但我们还没有看到这一点。对我来说,这将是主要的触发点。”

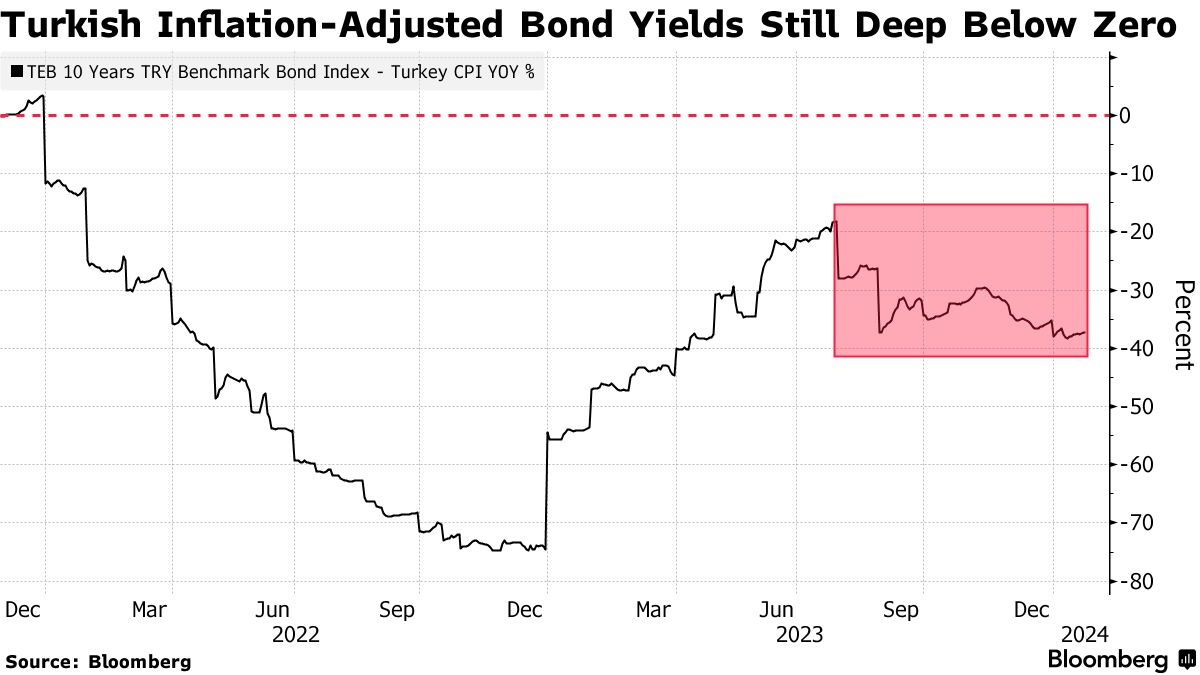

长时间的等待将令像央行行长哈菲兹·盖耶·埃尔坎这样的官员感到沮丧,她上个月表示外国投资者投资里拉计价政府债券的时机“应该是现在”,此前她自6月上任以来将利率提高了五倍。但与其历史高点相比,本地债券的资金流入有限,预计通胀率将在5月左右达到75%,借款成本在价格调整后深度负利率。

长时间的等待将令像央行行长哈菲兹·盖耶·埃尔坎这样的官员感到沮丧,她上个月表示外国投资者投资里拉计价政府债券的时机“应该是现在”,此前她自6月上任以来将利率提高了五倍。但与其历史高点相比,本地债券的资金流入有限,预计通胀率将在5月左右达到75%,借款成本在价格调整后深度负利率。

多年来曾是外国投资者的巨大吸引力,但由于当局依赖超宽松的货币政策来刺激增长,本地债券多年来一直不受国际投资者关注。非居民持有量目前低于30亿美元,是自2022年初以来的最低水平,但仍远低于10年前超过700亿美元的峰值。

这种不感兴趣与土耳其外币债券的吸引力形成鲜明对比,自总统雷杰普·塔伊普·埃尔多安在5月连任后经济政策改革以来,外币债券一直是新兴市场中的佼佼者。

安联已经将其管理的2万亿美元中的一部分投入到土耳其公司和政府发行的硬货币债券中,据斯特里戈称,他对里拉的前景比市场目前的定价更乐观。

他说,尽管该货币在名义上将继续逐渐贬值,但远期合约暗示“贬值过度”,他表示安联对里拉的敞口“中性”。一年期远期合约交易价约为每美元43土耳其里拉,几乎比即期水平贬值了30%。

“正收益”

里拉吸引力的一个关键部分来自其“携带成分”,斯特里戈说。“从绝对意义上讲,土耳其里拉在当前水平上可能会在2024年产生正收益。”

去年大部分时间里,里拉对于借贷利率低的交易者来说是全球收益最差的货币之一。但随着其贬值至创纪录低点并保持在一个狭窄范围内,根据彭博社编制的数据,在过去三个月里,它提供了全球最赚钱的携带交易之一。

对于安联来说,土耳其投资案例的风险将在3月的市政选举中显现。

斯特里戈表示,本周土耳其央行将把其关键利率从42.5%上调至45%的可能性,以及“一些人对可能会有更多行动的期望”,可能有助于转变对当地债券的情绪,特别是如果政策连续性得以保持的话。

“一旦我们开始看到通胀数据相对于今天表现得更好一点,肯定存在组合流入的潜力,”他说。