AT1债券现在被视为对利率下调的高回报赌注-彭博社

Tasos Vossos

附加第一层次债券如果央行开始降息,可能是全球信贷市场中最大的赢家。

高风险银行债务“可能在2024年表现优于所有信贷同行”,彭博智库策略师马赫什·比马林加姆和希玛·帕特尔在周三的备注中写道。全球AT1(也称为有条件转股债券)可能会获得超过7%的收益,得益于其高初始票息、较低的利差和“与信贷预期收益从降息中的相关性更高”的他们说。

法国资产管理公司La Française Asset Management的投资级信贷投资组合管理负责人杰里米·布迪内特持有类似观点。他表示,AT1,去年瑞士信贷银行债券被清零后备受关注,是对信贷利差与政府债券收益相关性的“杠杆化投资”。

“利差应该反映发行人的健康状况,但它们并没有按照这种方式交易,”布迪内特在接受采访时表示。AT1“表现将与利率走势相关”,这为在降息背景下的良好表现铺平了道路,他说。布迪内特表示,在瑞士信贷危机解决后,该资产类别只存在少数特定名称的风险。

称它们为AT1或CoCos,这就是它们可能会爆炸的原因:快速了解

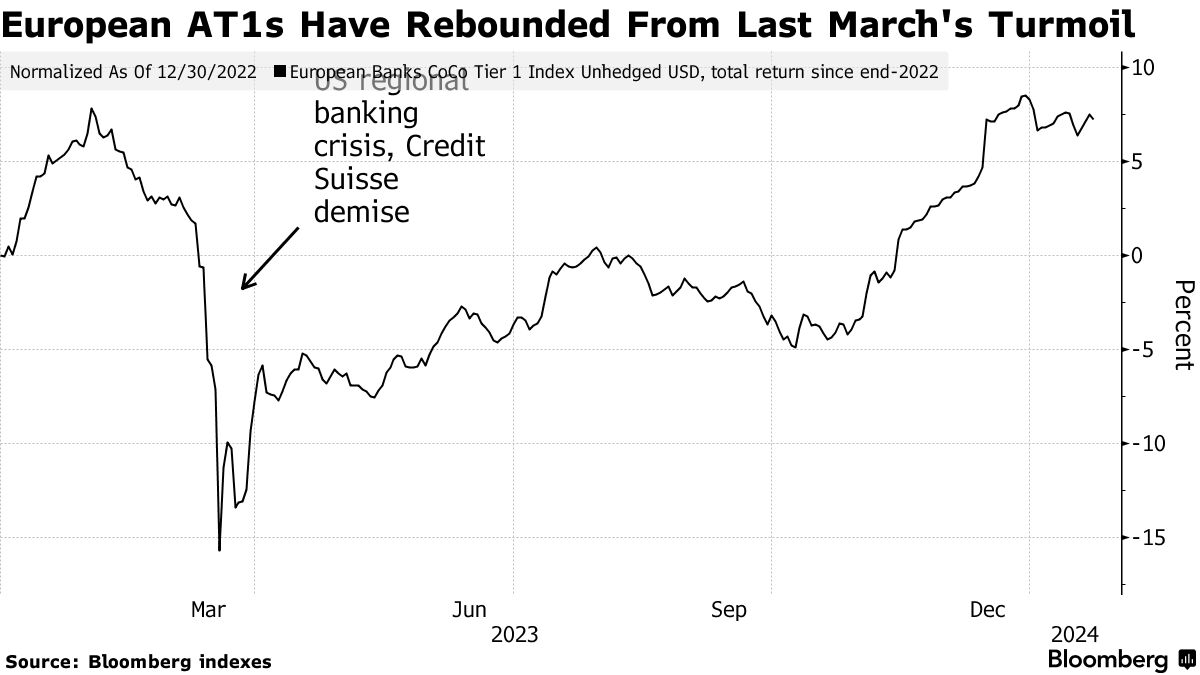

AT1市场是在全球金融危机后创建的,为贷款人提供了至关重要的资本缓冲,去年被瑞士银行对其债券的减记以及由瑞银集团支持的接管所动摇。资产类别花了很多个月才恢复,但在2023年末市场出现了反弹,受到瑞银发行的新债券的提振,该债券吸引了超过360亿美元的订单。

AT1市场是在全球金融危机后创建的,为贷款人提供了至关重要的资本缓冲,去年被瑞士银行对其债券的减记以及由瑞银集团支持的接管所动摇。资产类别花了很多个月才恢复,但在2023年末市场出现了反弹,受到瑞银发行的新债券的提振,该债券吸引了超过360亿美元的订单。

证券在利率下降时往往会产生超额收益,因为它们往往比其他债务具有更宽的利差和更高的票息。

Bloomberg的一个欧洲银行AT1的多币种指数自年初以来以美元计价下跌了0.98%,表现优于全球高评级债券指数,但落后于垃圾债券。

尽管近几周来市场对主要央行今年仍在定价多次降息,但他们已经调整了预期。