信用交易员正在使用违约掉期来对利率赌注进行对冲 - 彭博社

Tasos Vossos

野村资产管理公司的理查德·霍奇斯(Richard Hodges)在年初购买了信用违约掉期,担心降息赌注变得过于激进。当保护成本增加时,他减少了对冲,现在已经准备好再次介入。

他是使用CDS指数来保险的基金经理之一,以防止如果央行未能实现债券交易员已经为今年定价的情况下可能引发的痛苦。对于这些投资者来说,调整对降息的预期将提高政府债券收益率,进而打击企业债券利差。但他们并不是卖出可能在未来难以回购的债券,而是用流动的CDS合约对冲任何波动。

霍奇斯管理着24亿美元的野村全球动态债券基金,他表示,今年基金的一部分“在基础资产上经历了一些损失,但在指数对冲上获得了足够的利润,以抵消资产价格的下跌。”如果“经济恶化更加严重或者对利率预期进一步调整”,他可能会再次增加CDS对冲。

市场将在今天获得更多关于欧洲利率走势的线索,欧洲央行预计将把存款利率保持在4%。下一次美联储决策是在1月31日。

安盛投资管理公司和RBC蓝湾资产管理公司也一直在使用CDS指数,以提前了解市场对央行下一步行动的反应。这些指数合约保险了一篮子公司,并且是信用市场中最流动的工具,根据彭博社编制的美国存管信托和结算公司数据,每月有数千亿美元的名义金额交易。

“市场可能会非常热情,”AXA的高级投资组合经理Nicolas Trindade说道,他在去年12月开了一个掉期指数的多头头寸。当时,他认为对降息的预期“已经过了头,存在着收益率回升和信用利差扩大的风险。”

BlueBay的首席投资官Mark Dowding也一直保持对冲,以防范利差扩大的风险。“目前我们仍然持有适度的乐观态度,并愿意在有吸引力的新发行中增加现金公司风险,同时在另一方面增加指数对冲,以保持相对适度的整体公司风险头寸,”他在上周的一份备忘录中写道。

BlueBay的首席投资官Mark Dowding也一直保持对冲,以防范利差扩大的风险。“目前我们仍然持有适度的乐观态度,并愿意在有吸引力的新发行中增加现金公司风险,同时在另一方面增加指数对冲,以保持相对适度的整体公司风险头寸,”他在上周的一份备忘录中写道。

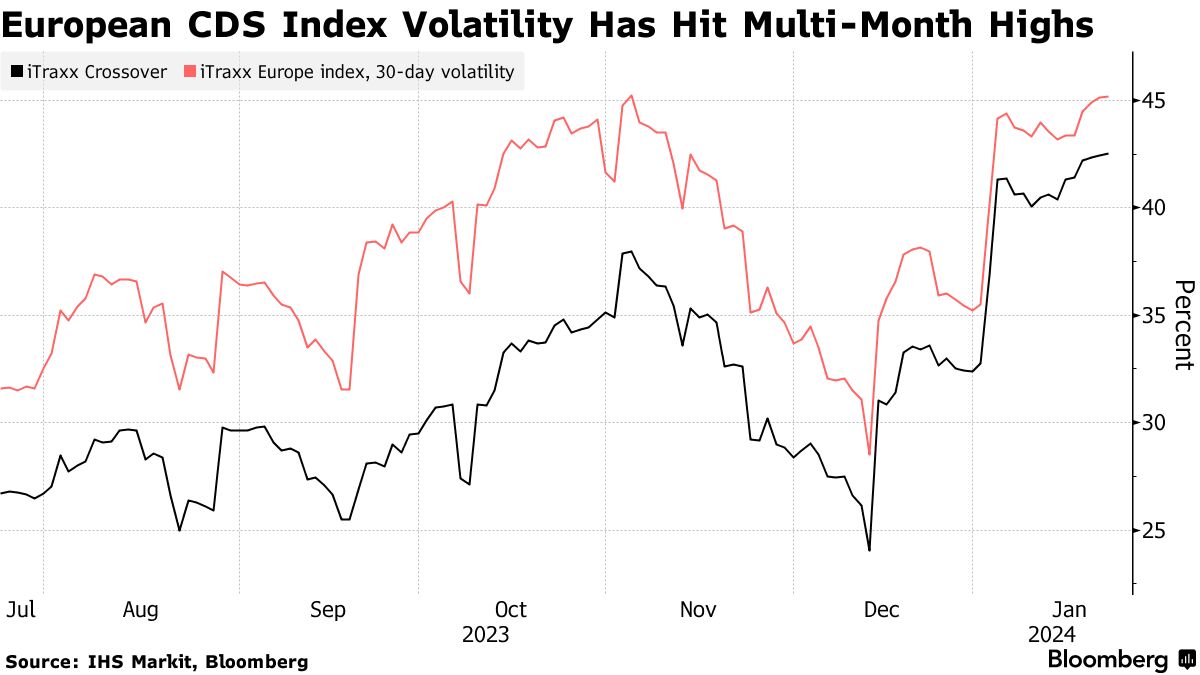

反映出市场的不确定性以及市场错误定价央行行动的风险的波动率指标,在一个30天的期间内衡量价格波动,自去年12月中旬以来已经飙升至欧洲垃圾债券CDS指数自4月以来的最高水平,以及自5月以来的高级跟踪指数。

市场对降息预期过于乐观的担忧在年初的几周得到了证实,这导致了投资级债券篮子和垃圾公司债券的违约保护成本上涨,因为对央行宽松政策的预期下降。随着未来一年的不确定性增加,包括红海地区的冲突、通货膨胀风险和美国大选等风险,许多人认为对冲是明智之举。

CDS价格已经回落,而利率交易员一直在修正他们对降息的高预期。截至1月25日,掉期利率表明欧洲央行和美联储到2024年底将进行超过五次25个基点的降息,而去年12月的预期是两家银行将进行超过六次的降息。

当然,年初的抛售已经在信贷市场的大部分地区逆转,减少了使用CDS进行对冲的需求。

但导致指数活跃的央行和市场之间的拉锯战尚未解决。

“央行正在努力反击,但市场并不听话,”安盛(AXA)的特林达德说。“市场唯一会听话的时候是在我们获得数据时,而不是在央行发言时。”

| 信贷领域的其他消息: |

|---|

| * 可靠的英国抵押贷款付款人推动债务回报达到14年来的最高水平 * 美联储提高紧急贷款计划利率以阻止套利 * 波音的增长计划受阻,监管机构冻结产量提升 * 大亨哈斯尔施泰纳承诺向Signa Development捐赠2,500万欧元 * 匈牙利无线航空预计在飞机停飞的情况下保持产能不变 |