印度的借贷热潮如果扩展到更多借款人,就可以更安全 - 彭博社

Andy Mukherjee

扩大信贷准入。

扩大信贷准入。

摄影师:Dhiraj Singh/Bloomberg根据不同的人的说法,印度的消费信贷要么增长得太快,要么下行速度不够快。银行家们对该行业的惊人扩张感到敬畏,扩张速度如此之快,以至于监管机构开始感到担忧 开始感到担忧。金融科技公司喜欢引起人们对其不平衡的分布的注意。该行业一直在追逐一小部分富裕的城市专业人士,而排除其他人。他们说,扩大准入,炽热的增长可能会变得更可持续。

然而,对于放贷人来说,增加新借款人的问题在于增量成本。即使是对更广泛的普通工资收入者,比如工厂城镇的概念都是不切实际的。

以信用卡为例,目前流通的信用卡接近1亿张。对于14亿人口的国家来说,这是一个很小的数字,但是比五年前翻了一番,突显了显著的扩张。然而,仍然是同一批4000万富裕的印度人在不断获得更多的信用卡。不到 13%的印度人超过15岁的人从正规渠道借款,包括信用卡。在中国,这个数字接近40%,得益于蚂蚁集团和腾讯控股有几年的数字贷款繁荣,然后 监管打击了这两家主要参与者。

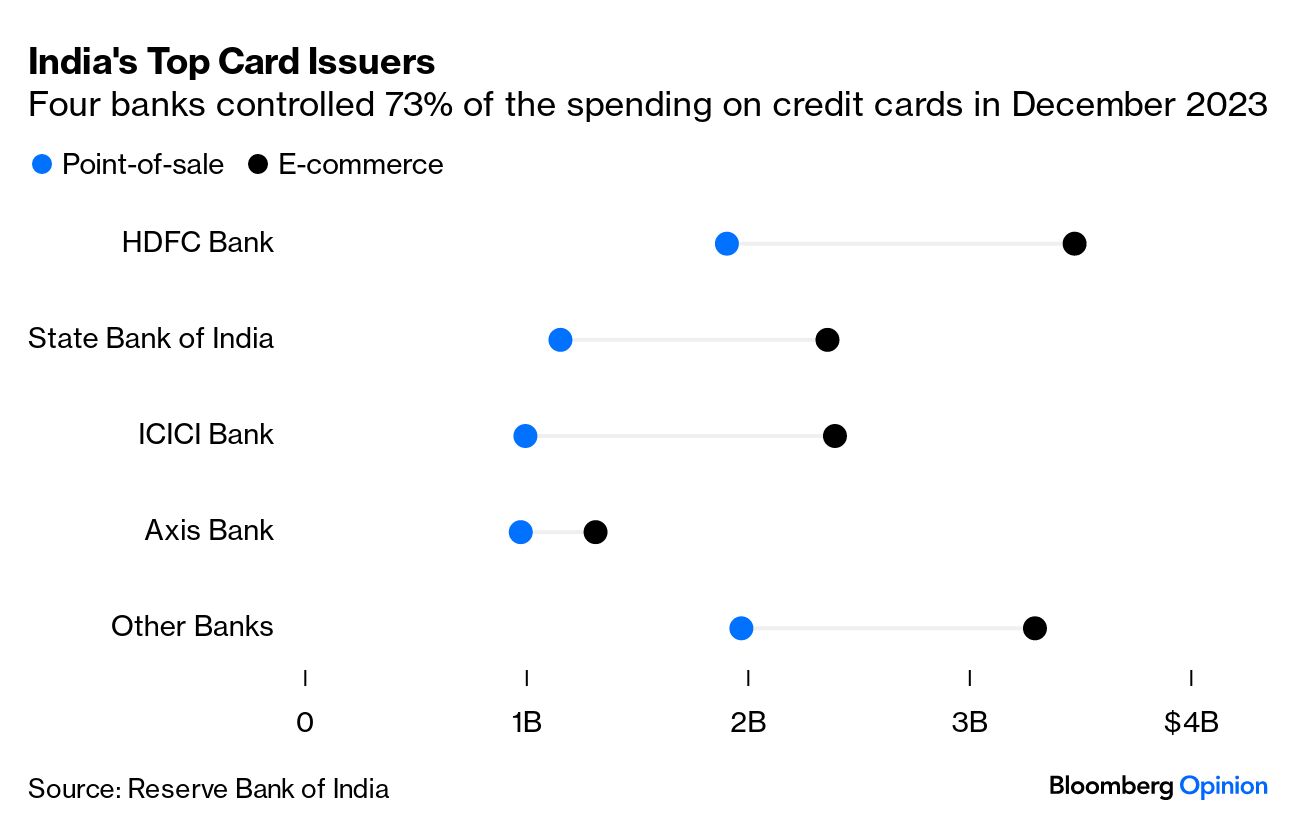

在大流行期间,印度遭到了中国掠夺性放贷应用的入侵,但监管机构已经将它们赶走了。在印度的60多家银行中,约75%的信用卡业务价值集中在印度的四家银行——印度标准银行、印度国家银行、印度工业信贷银行和安盛银行。更多的放贷机构不愿意进入这个行业或扩大业务的原因在于,获客和服务成本约为每位客户6,000卢比(70美元),包括专门用于催收和风险管理的软件。对于一个月收入约为40,000卢比的人来说,这笔开支是无法从其支出中收回的,而这个收入水平正好是外包公司通常支付给新编码人才的中等水平。外包公司通常支付给新编码人才的中等水平。

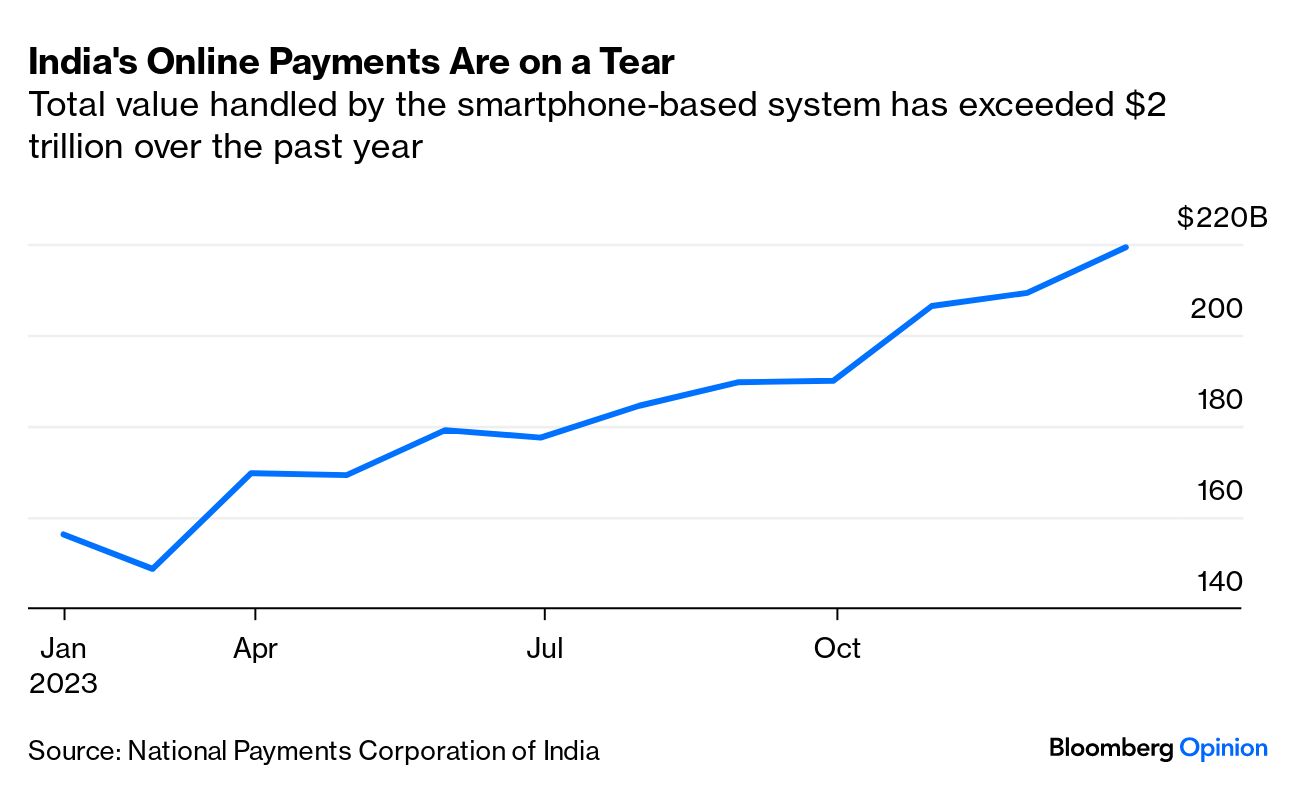

但如果有一种方法呢?不是通过昂贵的信用卡架构,而是通过印度普遍使用的基于智能手机的支付协议,去年的交易量超过了1000亿笔。

统一支付接口被3亿印度人用来立即结算账单。即使是最小的店主也接受UPI支付。Alphabet Inc.的Google推荐其开放架构给美联储作为FedNow的模板,这是去年在美国推出的新的银行间结算服务。到目前为止,UPI用户只能使用他们已经存放在银行的资金。但现在,放贷机构已经获得监管机构的批准来提供信用。任何扫描超过5000万商户的二维码的人都可以选择从信用额度支付,如果她碰巧有的话。

统一支付接口被3亿印度人用来立即结算账单。即使是最小的店主也接受UPI支付。Alphabet Inc.的Google推荐其开放架构给美联储作为FedNow的模板,这是去年在美国推出的新的银行间结算服务。到目前为止,UPI用户只能使用他们已经存放在银行的资金。但现在,放贷机构已经获得监管机构的批准来提供信用。任何扫描超过5000万商户的二维码的人都可以选择从信用额度支付,如果她碰巧有的话。

这仍然让银行面临最初的问题:他们如何知道低收入者是否能够处理无抵押贷款,特别是如果他们的信用历史有限的话?“当你的收入低于每月10万卢比时,金融服务的质量会明显下降,”SalarySe的联合创始人Piyush Bagaria说。这是一家与大型雇主的人力资源数据库连接的金融科技初创公司,以便希望获得循环信用的员工可以同意与放贷机构分享他们真实的工资数据和就业历史。之后,他们将使用SalarySe应用从批准的信用额度通过UPI支付商户。“这笔款项将从下个月的工资中结算,”Bagaria说。

银行将从商家那里获得一笔交换费,尽管他们只有在客户选择分期付款时才能赚取利息。绕过卡网络将减少放贷机构获取和为低收入消费者提供服务的成本。知道还款将自动从定期工资中扣除将给他们带来舒适感。他们可以为那些试图建立信用记录的人提供0.7倍的信用额度,也可以为更成熟的客户提供高达月收入的三倍的信用额度。信用风险将变得更可控。SalarySe最近从包括Peak XV的Surge平台和Pravega Ventures在内的投资者那里筹集了525万美元,它制定了一个雄心勃勃的目标,在三年内为1000万有薪印度人提供信用。

这只是未来几个月将出现的许多模式中的一个。毕竟,UPI作为一个公共实用程序的整个意图是在一个开放的市场中促进实验,让小型初创公司与大公司一样有成功的机会。大科技公司已经感受到了潜力。谷歌支付在支付协议上有三分之一的资金份额,已经与希望提供信用额度的银行合作。在早期试验中,谷歌表示有一半的贷款发放给了收入低于30000卢比的人,绝大多数信用客户来自较小的城镇。

这只是未来几个月将出现的许多模式中的一个。毕竟,UPI作为一个公共实用程序的整个意图是在一个开放的市场中促进实验,让小型初创公司与大公司一样有成功的机会。大科技公司已经感受到了潜力。谷歌支付在支付协议上有三分之一的资金份额,已经与希望提供信用额度的银行合作。在早期试验中,谷歌表示有一半的贷款发放给了收入低于30000卢比的人,绝大多数信用客户来自较小的城镇。

印度的消费者贷款正在飙升。最近,本土金融科技先驱Paytm通过在其在线网络上放缓第三方银行贷款,将“现买现付”狂潮拉回了4%。即便如此,年同比增长率仍为56%。为了维护金融稳定,印度储备银行正试图通过增加风险权重和迫使银行引入更多的吸收损失资本来平息局势。

但即使信贷增长,如果即时支付结构(UPI)扩大了借款人群体的接入,并吸引更多的贷款人,信贷仍然可以变得更安全。

这种支付工具每年已经移动了2.2万亿美元,人们用自己赚来的钱结算日常交易。让中产阶级家庭可以在网络上花费下个月的一部分工资,可能有助于他们更好地应对冲击。对于10个印度人中的6个人,从任何来源筹集紧急资金都将非常困难,甚至不可能。非常困难,甚至不可能。通过更广泛的信贷渠道,私人消费,比经济整体7%以上的增长率慢3个百分点,可能会变得更加稳定。收入差距仍然会很严重,但消费不平等可能会有所减少。

彭博观点更多:

想要更多彭博观点? OPIN <GO>。或者您可以订阅 我们的每日新闻简报**。**