美联储旨在消除向其借款的银行所面临的贴现窗口污名-彭博社

Alex Harris

当Brookline Bancorp Inc.需要迅速借入短期现金时——这是这家总部位于波士顿的贷款人的日常业务的一部分——它有多种选择。然而,一种廉价资金来源它不愿意求助的是美联储,因为它担心会引起警报。

“这是金融体系和个别银行的安全网,”联合总裁兼首席财务官卡尔·卡尔森说。“如果你不得不使用安全网,那意味着你错过了一个摇摆的横木,也意味着你需要某些东西。”

“这绝对是一种耻辱,”他补充道。

华盛顿的决策者们希望改变这种情况。在美联储首次试图 décourager 从其传统的后备计划——即贴现窗口——定期借款近一个世纪后,官员们正试图重新包装主要信贷设施,将其作为日常流动性的来源。

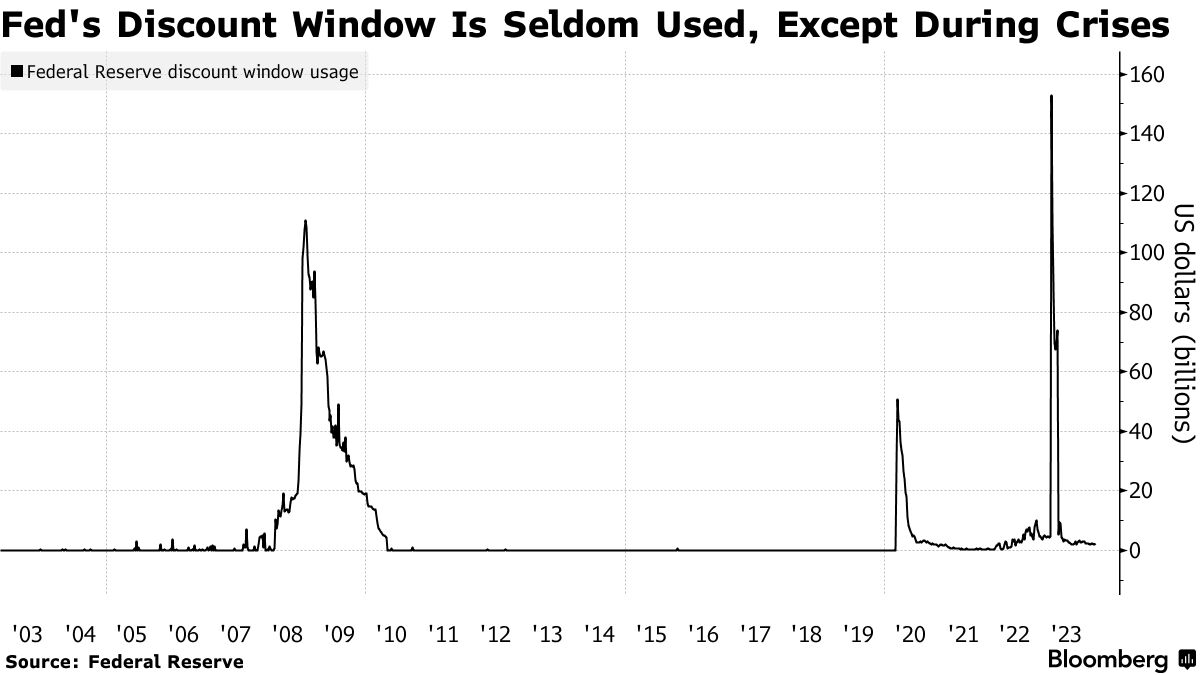

在2023年上半年硅谷银行和其他地区性贷款人倒闭后,这项任务变得更加紧迫。监管机构对存款的迅速外流感到震惊,但他们也对SVB和其他银行甚至没有准备好使用贴现窗口感到震惊,而是过分依赖于从住房贷款银行借款,这可能会推高所有人的资金成本。

“银行需要在好时光和坏时光都准备好并愿意使用贴现窗口,”美联储监督副主席迈克尔·巴尔在12月1日的讲话中说。

“银行需要在好时光和坏时光都准备好并愿意使用贴现窗口,”美联储监督副主席迈克尔·巴尔在12月1日的讲话中说。

现在,监管机构,包括美联储、美国国家银行监督管理局和美国联邦存款保险公司,正在起草一项计划,要求银行至少每年利用这一设施一次,这一举措旨在减少用户的污名化。这是在去年监管机构发布指导,敦促金融机构更新其包括贴现窗口在内的应急资金计划之后。

在国会山,弗吉尼亚州民主党参议员马克·沃纳表示,他正在考虑立法,要求美国银行利用这一设施。而美国联邦住房金融局去年11月发布的庞大提案旨在推动银行在危机期间更多地利用贴现窗口。详细提案。

虽然以前曾有过改革贴现窗口的尝试,但这需要金融体系和监管者的各个层面的支持,从银行到监管机构、分析师、评级机构和长期以来怀疑这一设施的市场参与者。

“贴现窗口从定义上来说是一种紧急工具,而消除紧急设施的污名已经是一项艰巨的任务,”加拿大皇家银行美国利率策略主管根纳迪·戈尔德伯格说。

行业不情愿

在美联储早期,银行经常向央行寻求“再贴现”,这种做法允许它们用商业票据等私人债务换取美元。

那 改变了 在20世纪20年代末,决策者开始对这种做法持负面看法,并要求银行证明他们有合法借款理由,并已经耗尽了私人融资来源。这造成了这样一种看法:任何借款窗口的使用者必定陷入困境,这一污点自那时以来一直困扰着美联储。

美国银行首席执行官布莱恩·莫尼汉摄影师:Ting Shen/Bloomberg“每一次,我们作为一个行业都100%不愿使用它,因为这看起来我们很弱”,美国银行公司董事长兼首席执行官布莱恩·莫尼汉在上个月的一次听证会上说。“我们必须想办法改变这种情况。”

美国银行首席执行官布莱恩·莫尼汉摄影师:Ting Shen/Bloomberg“每一次,我们作为一个行业都100%不愿使用它,因为这看起来我们很弱”,美国银行公司董事长兼首席执行官布莱恩·莫尼汉在上个月的一次听证会上说。“我们必须想办法改变这种情况。”

美联储在最近的压力时期推出了临时贷款计划,以吸引银行借款,包括在去年地区银行危机期间推出的银行期限融资计划。银行乐意利用该计划的优惠条件,美联储周三表示,由于最近几周借款激增,它将提高该计划下贷款的利率,该计划将于3月11日到期。

银行“将继续可以随时利用贴现窗口满足流动性需求,”联邦储备委员会在宣布这一变化时表示。

中央银行在2003年对贴现窗口进行了全面改革,设立了主要信贷机构,只有资本充足的机构才能以高于联邦基准利率的利率借款,他们也不再需要证明他们需要贷款。它还为较弱的机构创建了次级信贷机构。

正确的激励

尽管发生了这些变化,但贴现窗口的污名仍然存在,纽约联邦储备银行的30年资深人员苏珊·麦克劳林在金融危机期间负责贴现窗口业务。

麦克劳林在8月份退休,她认为,联邦储备委员会和其他监管机构在银行何时应该求助于该机构融资方面发出了混乱的信息,这在一定程度上导致了挑战的出现。

她回忆说,尽管中央银行鼓励,银行家们一次又一次地表示他们不会去贴现窗口,因为他们受到监管人员、内部风险委员会或高级经理的盘问,他们还记得以前从该机构借款是不受欢迎的时代。

麦克劳林还表示,在她在联邦储备委员会任职期间,银行一再表示《多德-弗兰克法案》下的新披露要求可能是潜在的威慑因素,即使有两年的滞后期。

“我们在美国需要决定贴现窗口的用途,并相应采取行动,创造正确的激励措施,以确保其有效,”现任耶鲁大学金融稳定项目的执行研究员McLaughlin说。

她表示,监管机构可以更好地调整监管实践,重申贴现窗口在需要时是合法的短期流动性来源,让银行更容易申请获取,使公司能够在需要支持其联邦借款时在当天晚些时候移动抵押品。

联邦贴现窗口是什么?银行为什么使用它?:简介

一些人表示,联邦储备系统应该完全放弃改革,而是加强其常设回购设施,在那里机构可以以国债和机构债券换取现金,利率也与央行政策目标范围的顶部相一致。然而,到目前为止,除了主要交易商外,美国成千上万家银行中只有大约26家交易对手。

“他们将不得不非常非常专注于确保其竞争力,”Whalen Global Advisors的主席Christopher Whalen说,他还曾在上世纪80年代担任纽约联邦储备银行的金融分析师。

尽管如此,McLaughlin认为,重新考虑贴现窗口的设计仍然是可能的,使其成为一个更有效的工具,以确保否则健康的银行的临时融资中断不会变成偿付能力问题。

“在过去15年中出现了三次压力事件,”她说。“我们需要更仔细地审视我们的最后贷款人工具组。”