联邦基准利率下调:本周的决定可能是三月行动的前奏 - 彭博社

Matthew Boesler, Craig Stirling

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:Valerie Plesch/Bloomberg美联储决策者们可能终于即将开始降息。

在本周的为期两天的政策会议之前,投资者们对美国央行在下次3月份决策时开始降低借贷成本的可能性给予了大致相等的可能性。

这使得美联储主席杰罗姆·鲍威尔的新闻发布会以及他可能选择发出的任何信号至关重要。一切都取决于鲍威尔和他的同事们如何解读最近一系列的经济数据。

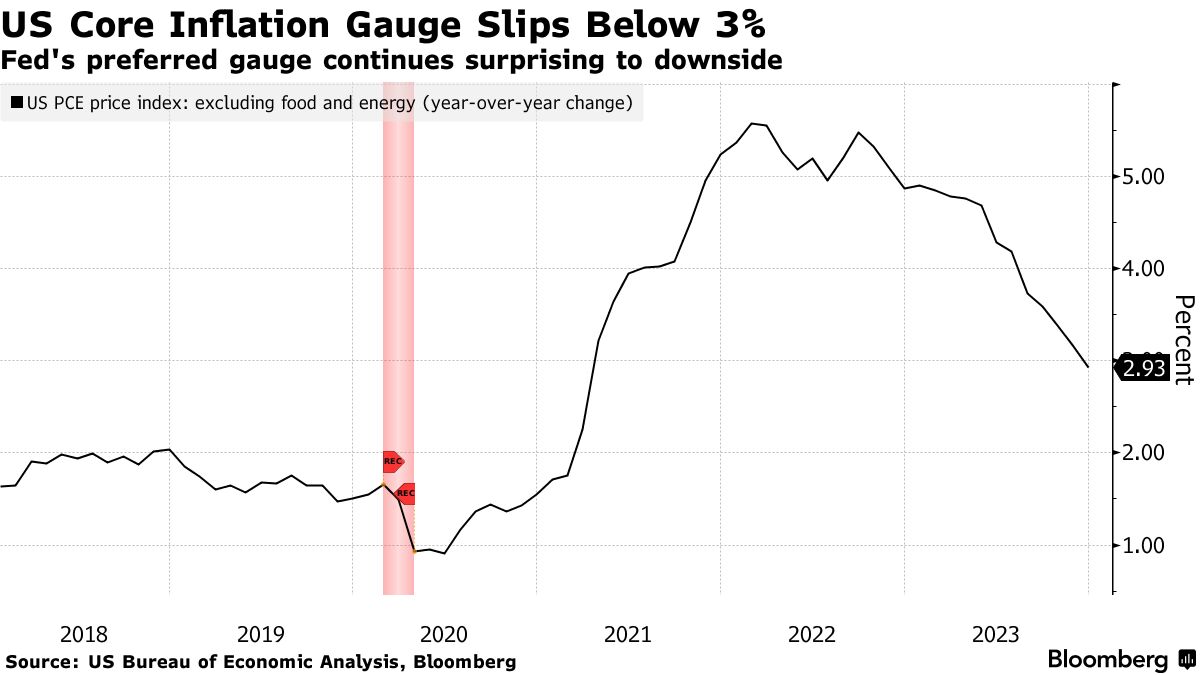

一方面,通胀数据继续令人意外地走低。根据上周公布的数据,美联储偏好的指标在12月份降至2.9%,首次跌破自2021年初以来的3%。

一方面,通胀数据继续令人意外地走低。根据上周公布的数据,美联储偏好的指标在12月份降至2.9%,首次跌破自2021年初以来的3%。

另一方面,消费支出继续出人意料地强劲。毫无疑问,它无疑受到通胀下行的提振,但这种强劲可能仍会让一些人担心价格压力可能再次增加。

彭博经济学的观点:

“美联储已经做好了在未来几个月采取降息举措的准备。我们预计美联储将在3月份开始降低联邦基金利率目标区间,以试图实现软着陆。”

—Stuart Paul 和 Estelle Ou。完整分析,请点击这里

撇开美联储的决定,我们将在接下来的一周内获得更多美国数据。最重要的将是周五的月度就业报告。周二的就业岗位空缺和消费者信心数据,以及周三的季度就业成本指数发布,都将帮助我们了解支出前景有多强劲。

- 欲了解更多,请阅读彭博经济学的完整美国下周前景

转向北方,加拿大统计局将发布11月份的行业国内生产总值数据,此前连续三个月保持平稳增长。如果不是因为大规模的非受控临时移民引领的人口激增,经济将会萎缩。

本周的央行利率决定

来源:彭博

注:映射数据显示了不同央行的利率决定时间表。

其他地方,英国和瑞典的央行决定可能会维持利率不变,而三家拉丁美洲央行则准备降息。

欧元区通胀和国内生产总值数据,以及中国的商业调查将吸引投资者的关注,国际货币基金组织将于周二发布新的预测。

点击这里查看上周发生了什么,以下是我们对全球经济即将发生的事情的总结。

亚洲

中国将于周三发布采购经理指数,这将揭示全球第二大经济体当前的状况。

自9月以来,制造业和服务业都出现了疲软,工厂活动的下降加剧,同时持续讨论是否需要更多刺激措施来支持低迷的增长。

官方数据将会被中国的私营部门采购经理指数报告所跟随,同时还会发布其他国家的相应数据,该地区的活动水平显示出疲软,部分原因是因为他们的邻国缺乏活力。

官方数据将会被中国的私营部门采购经理指数报告所跟随,同时还会发布其他国家的相应数据,该地区的活动水平显示出疲软,部分原因是因为他们的邻国缺乏活力。

新的一周将以新加坡货币管理局自从转为季度会议以及长期负责人拉维·梅农离职以来的第一次决定开始。

日本银行董事会成员在1月份会议上的意见摘要将进一步提示央行距离自2007年以来的首次加息有多近。3月或4月被视为非常重要的会议。

菲律宾、台湾和香港将在本周发布第四季度的经济增长结果。

澳大利亚的季度通胀数据将于周三公布,预计在该国央行年度首次会议前几天将进一步降温。

韩国的贸易数据将为全球贸易提供脉搏检测,通胀数据将为本周画上句号。

- 更多内容,请阅读彭博经济学的亚洲周报

欧洲、中东、非洲

三个欧洲央行的决定将受到关注:

- 英国央行可能会在英国工资增长创纪录的快速降温后,放缓再次加息的步伐。然而,数据显示上个月通胀出现意外上涨,这也是需要谨慎的原因。这将在周四公布。

- 瑞典央行官员已经表示不需要再次提高借贷成本,但他们当天的决定可能会显示他们目前有多么决心保持高利率。

- 在周二的匈牙利,决策者可能会继续降低借贷成本。大多数经济学家预计将下调100个基点至9.75%。

本周的数据也很重要,欧盟各国将发布增长和通胀数据。

欧元区很可能在2023年下半年陷入衰退

来源:欧洲统计局,彭博经济学对经济学家的调查

比利时和瑞典将于周一发布此类报告,接下来的一天,包括德国、法国、意大利和西班牙在内的几个国家也将发布报告。

对于欧元区,经济学家预计结果将是季度萎缩0.1% — 符合衰退的典型定义。

该地区的通胀报告也将公布,最终将在周四公布整个货币区的结果。

预计那里的通胀率为2.7% — 仍明显高于欧洲央行的目标 — 而剔除能源和其他波动因素的所谓核心指标可能会更高。

欧元区通胀正在放缓

来源:欧洲统计局,彭博经济学家调查

除了欧洲,其他几个中央银行也将发布公告:

- 加纳央行周一的决定可能会降息,通胀持续放缓,使其实际利率居世界最高之列。尽管如此,国际货币基金组织已警告不要放松政策。

- 同一天,津巴布韦可能会解释其处理官方市场对美元汇率今年迄今已下跌逾三分之一的计划。

- 莱索托的货币与南非兰特挂钩,可能会在周二效仿其邻国,将其关键利率维持在7.75%以支持经济。

- 周三,莫桑比克可能会继续维持借贷成本不变,以控制通胀,即使国际货币基金组织表示它有降息的空间。

- 埃及官员将在经历数十年来最严重的经济危机之际于第二天举行会议,投资者最终预计会发生货币贬值。尽管与国际货币基金组织的谈判仍在进行,央行可能仍将利率维持在19.25%。

在数据亮点中,周三的数据可能显示沙特阿拉伯经济在2023年底连续第二个季度收缩,主要反映了减产推高油价。这使其从二十国集团中增长最快的成员之一转变为增长最慢的成员之一。

- 更多内容,请阅读彭博经济学的整个EMEA周报

拉丁美洲

巴西央行已经预示将在周三再次下调半个百分点的利率,降至11.25%,并计划在三月会议上再次下调。

央行调查的分析师预计年底时将降至9%,但通胀预期坚挺,此后的空间有限。

巴西还将公布12月年末工业生产和全国失业率数据。

巴西、智利和哥伦比亚本周都将降息

当前基准利率,1月31日决定的中位数预测,年底预测

来源:央行,彭博

注:预测来自彭博、央行;秘鲁、墨西哥的“下次决定”指的是分析师中位数预测的2024年第一季度

哥伦比亚央行几乎可以肯定将连续第二个月降息,尽管分析师对降息幅度存在分歧。如果12月通胀数据低于预期,央行可能会选择将利率下调半个百分点至12.5%。

智利央行有更大的调整空间,可能会选择将利率下调100个基点至7.25%。央行调查的经济学家预计今年通胀率将回到3%的目标水平。

在通胀方面,秘鲁首都利马的数据可能显示,消费品价格上涨从去年12月的3.24%有所加快。巴西将公布其较不受关注的IGP-M价格指数,这是该国最广泛的通胀衡量指标。

墨西哥2023年的经济增长一直让人惊讶

分析师们不得不整年调高他们对GDP增长的预测

来源:统计机构,彭博社

注:预测基于彭博社对经济学家调查的中位数估计。

本周的收官,墨西哥第四季度产出的快速阅读应该显示出季度环比增速从截至9月的3个月的1.1%放缓,受到一年多的两位数借贷成本的拖累。

- 更多内容,请阅读彭博经济学的拉丁美洲全面展望