美国财政部被认为将最后一次增加长期债务销售 - 彭博社

Liz Capo McCormick

华尔街普遍预计,美国财政部将在本周宣布最终增加长期债务的销售,此前供应稳步增加,有时会考验购买者对资金支持不断扩大的预算赤字的兴趣。

预计财政部将在周三按照其11月的指导,对其所谓的季度偿还债券拍卖进行第三轮增加。这将使总额达到1210亿美元,与新冠危机期间的创纪录规模相差无几。

随着美联储越来越有可能放缓或停止减持国债,美国债务管理者面临着从公众处获取更多融资需求的减轻前景。然而,历史上巨大的预算赤字意味着巨额拍卖的时代——有些创纪录规模——将会持续下去。

花旗集团全球市场策略师杰森·威廉姆斯表示:“在几乎每种情况下,财政部将不得不在未来12至18个月保持这些水平的票面利率拍卖规模。”他指的是支付利息的国债。“如果太早削减,国债票据在总债务中的份额将无法回落到更理想的水平。”

花旗集团全球市场策略师杰森·威廉姆斯表示:“在几乎每种情况下,财政部将不得不在未来12至18个月保持这些水平的票面利率拍卖规模。”他指的是支付利息的国债。“如果太早削减,国债票据在总债务中的份额将无法回落到更理想的水平。”

财政部长珍妮特·耶伦的债务管理人员去年主要依靠一年期或更短期的票据来满足借款需求的大部分增加,这是由于美联储的量化紧缩和赤字造成的。目前,票据占公开持有的债务的约22%,超过了财政部咨询小组长期建议的15%至20%的范围。

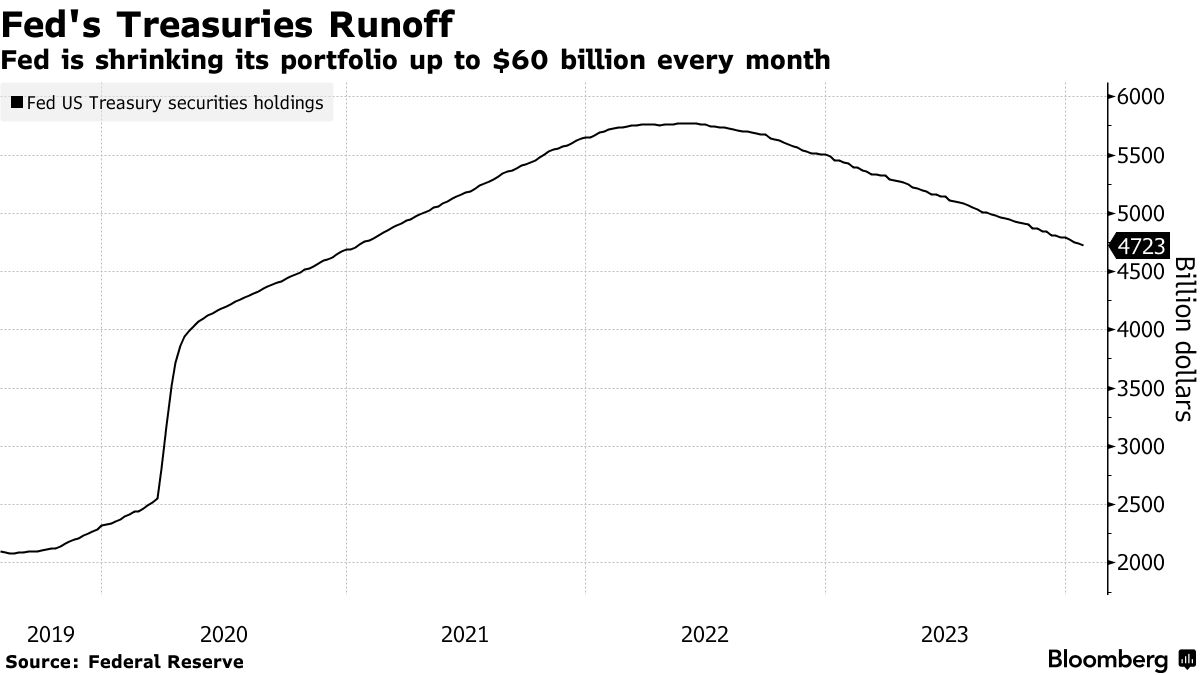

任何超额资金,都可能来自于美联储量化紧缩的加速,目前中央银行每月允许高达600亿美元的国债到期而不再置换,“可能最初会在今年通过削减票据来进行调整,” BMO Capital Markets的美国利率策略师本杰明·杰弗里说。

最近几个月国债的上涨是由于对美联储今年转向降息的押注所推动的,目前已经缓解了对超大规模联邦债务发行的担忧。但是当财政部在8月宣布其两年多以来的首次增加再融资时,这加剧了市场对不断增长的美国债务负担的担忧。11月份财政部较预期小的再融资增加被视为对投资者焦虑的一种回应。

最近几个月国债的上涨是由于对美联储今年转向降息的押注所推动的,目前已经缓解了对超大规模联邦债务发行的担忧。但是当财政部在8月宣布其两年多以来的首次增加再融资时,这加剧了市场对不断增长的美国债务负担的担忧。11月份财政部较预期小的再融资增加被视为对投资者焦虑的一种回应。

这一次的1210亿美元计划将意味着以下即将到来的再融资拍卖规模:

- 2月6日 54亿美元的3年期国债

- 2月7日 420亿美元的10年期国债

- 2月8日 250亿美元的30年期国债

这将涉及到3年期和10年期的拍卖规模增加20亿美元,30年期的增加10亿美元,与11月计划中一样。新的3年期国债每月拍卖一次,而在12月和1月的销售中已经总共增加了40亿美元。

“我怀疑这将是优惠券拍卖规模的最后一次增加,”杰弗里说,反映了许多市场观察者的观点。

Bloomberg策略师的观点…

过去两次退款公告都是市场影响力事件。下一次可能也是,但这将取决于不同到期期限的拍卖规模预计会上涨多少,以及收益率和曲线在公告前的走势。

-西蒙·怀特,宏观策略师。

阅读完整分析在这里。

在周三的政策声明中,财政部还将详细说明未来三个月的债务发行计划的任何其他变化。交易商们预计曲线上的增加将再次被规定,尽管可能不会出现在11月份保持稳定的20年期债券上,这让许多人感到惊讶。还预计将增加通货膨胀保值债券(TIPS)的销售。

周一,财政部将通过更新季度借款和现金余额预估来为其发行计划做准备。上次,财政部表示预计在截至3月的三个月内净借款8160亿美元,以7500亿美元的现金余额结束。Societe Generale的Subadra Rajappa认为这个数字会上升,并警告说目前立法者对税收方案的考虑将导致进一步借款。

美国赤字恶化

财政赤字比现代历史平均水平更高

来源:白宫管理和预算办公室

异常预测

一些交易商对情况持有与大多数人不同的看法。桑坦德美国资本市场有限责任公司首席经济学家斯蒂芬·斯坦利预测,除了本周的公债增加公告外,还会有至少一轮票面债务增加。他认为这是必要的,因为他预计财政赤字将持续扩大至2026年,并且今年将继续进行美联储的量化紧缩。

而在另一端,巴克莱银行股份有限公司美国利率策略负责人安舒尔·普拉德汉表示,与去年11月相比,1月的退款增加幅度将略小,这可能意味着量化紧缩结束的时间可能会提前。他还指出,“某些期限的拍卖规模已经达到了疫情高峰期的水平”,尽管长期收益率已经从去年10月的高点下降,但仍高于去年上半年的水平。

与此同时,预计财政部周三还将进一步公布其计划中的购买现有证券的具体细节。大多数交易商预计官员们将给出该计划的具体启动日期,该计划旨在改善现金管理,并增强非基准国债的流动性——即那些不再是基准的国债。

德意志银行股份有限公司的Steven Zeng指出,财政部在4月纳税截止日期前启动该计划的好处在于,这有助于应对财政部的收入激增,通常会导致短期内票据发行的暂时减少。

| 阅读更多: |

|---|

| * 财政部发布潜在的回购债务计划 * 数十年来首次美国财政部回购旨在刺激流动性 * 为什么美国财政部将开始回购其债券:简介 |