巴西ESG投资边界受到Braskem、Samarco、巴勒公司事件的考验-彭博社

Vinicius Andrade, Giovanna Bellotti Azevedo, Mariana Durao

巴西阿拉戈亚斯州马塞约市一个被疏散的毁坏社区后面的Braskem运营区。摄影师:Maira Erlich/Bloomberg巴西石化公司Braskem SA的盐矿在去年12月部分坍塌后,投资者迅速抛售债务,这一情况迫使数万人自2019年以来撤离了马塞约市。

巴西阿拉戈亚斯州马塞约市一个被疏散的毁坏社区后面的Braskem运营区。摄影师:Maira Erlich/Bloomberg巴西石化公司Braskem SA的盐矿在去年12月部分坍塌后,投资者迅速抛售债务,这一情况迫使数万人自2019年以来撤离了马塞约市。

抛售持续不到一个月,价格就恢复了。

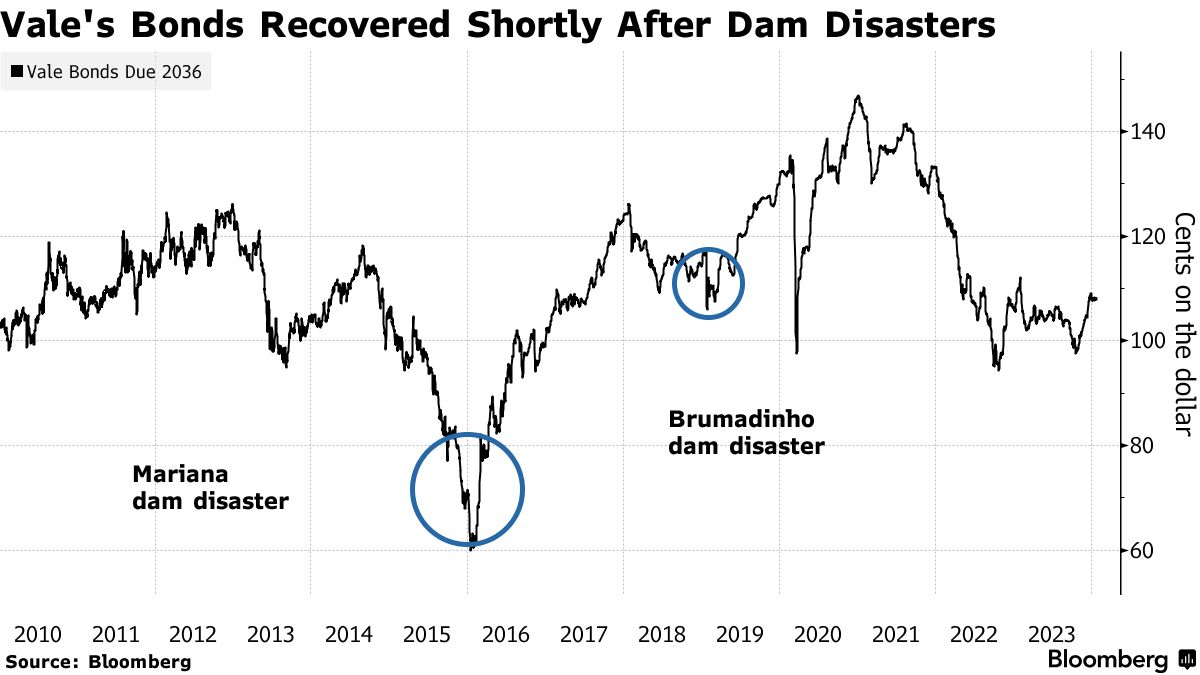

这让人想起了2015年Samarco尾矿坝坍塌和2019年巴拉德矿业公司Vale SA在布鲁马迪尼奥的一起破裂事件:债务市场对其施加的任何惩罚都是短暂的。

一次又一次,巴西都展示了资金管理者多么愿意对灾难置之不理,这引发了人们对环境、社会和治理准则的有效性提出质疑。这是对全球应该迎来负责任投资新时代的热情逐渐消退的一个例子。

一次又一次,巴西都展示了资金管理者多么愿意对灾难置之不理,这引发了人们对环境、社会和治理准则的有效性提出质疑。这是对全球应该迎来负责任投资新时代的热情逐渐消退的一个例子。

去年,ESG重点基金首次出现全球净流出,因为投资者迅速将资金转移到等待更好回报的传统资产类别中。

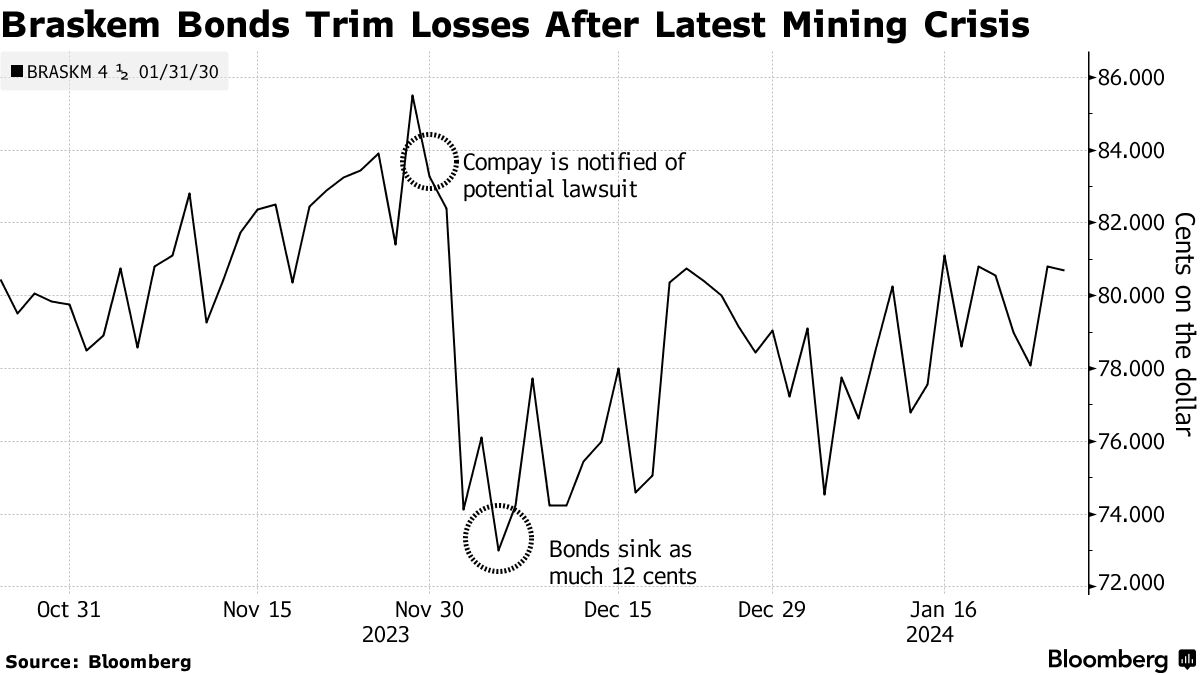

居民们在12月份抗议Braskem在马塞约的盐矿开采。摄影师:Maira Erlich/Bloomberg这场环境灾难最初使Braskem失去了投资级别的地位,并使其到2030年到期的债券一度下跌了多达12.5美分。然而,由于预计该公司的资产负债表可以承担任何未披露的负债,这些债券已经减少了损失,交易价格约为80美分。这家总部位于圣保罗的公司,其最大股东是工业集团Novonor SA,在9月份进入了全球债务市场,并有足够的现金来偿还即将到期的债务。

居民们在12月份抗议Braskem在马塞约的盐矿开采。摄影师:Maira Erlich/Bloomberg这场环境灾难最初使Braskem失去了投资级别的地位,并使其到2030年到期的债券一度下跌了多达12.5美分。然而,由于预计该公司的资产负债表可以承担任何未披露的负债,这些债券已经减少了损失,交易价格约为80美分。这家总部位于圣保罗的公司,其最大股东是工业集团Novonor SA,在9月份进入了全球债务市场,并有足够的现金来偿还即将到期的债务。 现在主要关注其他因素,比如即将在二月开始的国会调查。当地当局希望对巴斯克姆公司施加高达300亿雷亚尔的潜在责任。这家公司在马塞约进行了五十年的采矿,已经承诺支付140亿雷亚尔的赔偿和搬迁费用。

现在主要关注其他因素,比如即将在二月开始的国会调查。当地当局希望对巴斯克姆公司施加高达300亿雷亚尔的潜在责任。这家公司在马塞约进行了五十年的采矿,已经承诺支付140亿雷亚尔的赔偿和搬迁费用。

对损害总额缺乏明确的了解使一些投资者望而却步,可能限制了债券市场进一步的上涨。

“分析师很难对他们的投资组合经理说现在有足够的确定性来介入,” 迈阿密Mariva Capital Markets的高级新兴市场策略师Roger Horn说。尽管大多数投资者相信巴斯克姆有足够的流动性“足够的战争基金”来处理额外的责任,但他说,前景仍然不明朗。

如果历史是一个指南,债券买家最终会回归。

监管不足

这就是发生在巴勒公司身上的事情。即使经历了两次重大的矿业事故 —— 一次是自己的大坝事故,另一次是其Samarco合资企业的事故 —— 到2036年到期的债券交易价格仍在面值的108美分左右。

公平地说,由于巴西在对ESG风险的定价方面存在监管监督不足,这并不是为投资者提供便利。

五年前的布鲁马迪尼奥事故本应是一个转折点。政府禁止了所谓的上游大坝,这是包含尾矿废料的最便宜和最危险的方式。矿业监管机构下令拆除这样的结构,这项工作仍在进行中,因为大坝干预是有风险的。

巴拉德米尼奥的瓦莱水坝在2019年决堤。摄影师:Victor Moriyama/Bloomberg阅读:巴西致命的水坝溃坝可能成为行业的转折点

巴拉德米尼奥的瓦莱水坝在2019年决堤。摄影师:Victor Moriyama/Bloomberg阅读:巴西致命的水坝溃坝可能成为行业的转折点

但大多数旨在改善灾难后控制的国会法案仍在等待分析,包括一项为矿工设定具体环境许可规则的法案。此外,当地监管机构和当局仍然因预算和人员短缺而不堪重负,这是环境组织网络Clima观察员的研究员和高级公共政策专家Suely Araujo所说的。

“一旦获得环境许可,就不可能确保矿山会经常受到监控,”曾领导巴西顶级环境管理机构Ibama的Araujo说道。

对于通过ESG视角看待世界的投资者来说,监管监督的缺失构成了风险,Nuveen的ESG和影响全球固定收益主管Stephen Liberatore说。

“监管是否得当,是否得到执行?”他说。

另一方面,灾难后的抛售可能是一个买入机会,正如Braskem所展示的。

在其失去投资级评级后的抛售为哥本哈根BI资产管理公司的投资组合经理Eduardo Ordonez创造了机会。

“在情绪低迷的周日,这可能是一个买入的好机会,”他说。“情绪可能仍然有点低迷,但很容易看出这支股票在2024年表现良好。”