华尔街对联储会议前股市的上涨感到焦虑,担心这可能是一个反向信号-彭博社

Jess Menton

一名交易员在纽约证券交易所交易。

一名交易员在纽约证券交易所交易。

摄影师:迈克尔·纳格尔/彭博社股市在本周美联储会议前的涨势将创纪录,这让华尔街一些最乐观的人士开始担心良好的情绪发出了反向信号。

在连续三周上涨之后,标普500指数自10月下旬以来上涨约19%,按一项指标来看,投资者的乐观情绪已经达到了自2021年以来的最高水平。这一切都使本周三的美联储决定变得更加关键,因为交易员们正在押注美联储将采取比央行预期更快的宽松步伐。这使人们更加关注鲍威尔主席的新闻发布会,以及他提供的官员何时开始降低利率的路线图。

“未来几个月股市将面临艰难时期,因为股票的对话将集中在美联储将采用何种框架来降息,”Fundstrat Global Advisors研究主管、领先的股市看涨者托马斯·李在电话中表示。“这将给投资者带来很多焦虑。”

这将是一个多方面的重要周。在美联储决定前几个小时,财政部将宣布其季度借款计划。预计债券销售将再次增加[。这可能会推高收益率,特别是对成长股造成压力,因为随着长期利率上升,它们未来利润的现值会减少。同时,五家市值超过10万亿美元的大型科技公司将公布业绩,其中包括苹果公司、微软公司和谷歌母公司](https://www.bdggg.com/2024/bloomberg/news_2024_01_29_479964)

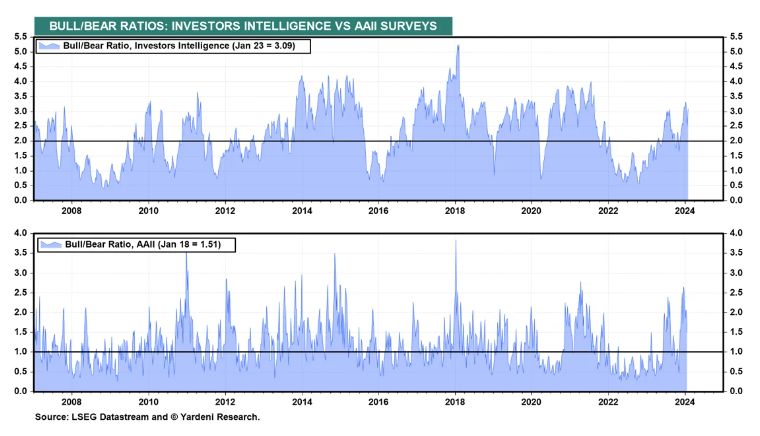

来源:Yardeni研究来源:Yardeni研究李先生认为标普500指数可能很快触及5000点 — 比目前水平高出约2% — 然后在未来几个月内下跌多达其峰值的7%。他随后预计,一旦美联储可能开始放松政策,该指数将在2024年下半年反弹。

来源:Yardeni研究来源:Yardeni研究李先生认为标普500指数可能很快触及5000点 — 比目前水平高出约2% — 然后在未来几个月内下跌多达其峰值的7%。他随后预计,一旦美联储可能开始放松政策,该指数将在2024年下半年反弹。

与此同时,另一位知名的牛市支持者,Yardeni研究的Ed Yardeni,在一项关键情绪指标达到两年多来的最高水平后,对近期股票涨幅前景变得怀疑。

阅读更多: Ed Yardeni对标普500指数涨势速度感到紧张

在1月23日的一周内,根据Yardeni研究的分析,通过对投资者情绪进行调查的投资者情报通讯作者的多头与空头比例达到了自2021年以来的最高水平,当时股票接近了2022年熊市前的峰值。美国个人投资者协会的一项每周调查也显示了情绪高涨的迹象。

这些指标,再加上过去一个月债券收益率和美元的上涨,让李先生得出结论,股市可能接近了2024年上半年的峰值。

这一点很值得注意,因为自2022年10月市场触底以来,李先生一直是华尔街最坚定的牛市支持者之一,他预计2024年年底标普500指数将达到5200点 — 大约比上周五收盘价高出6% — 这一目标大约是由彭博整理的近两打策略师预测中最高的。Yardeni对2024年和2025年年底的股价目标分别为5400点和6000点。

稳固的经济

话虽如此,美国经济仍然表现出坚韧不拔,继续抵御衰退担忧,强劲的消费支出和通胀趋缓推动增长,并支持了对美国企业前景的乐观看法。

这种实力意味着决策者不会急于降息。在利率互换市场上,对本季度联邦基金目标利率下调0.25个百分点的押注已经从一个月前的70%多下降到约50%。交易员现在更倾向于首次降息可能在五月份出现。

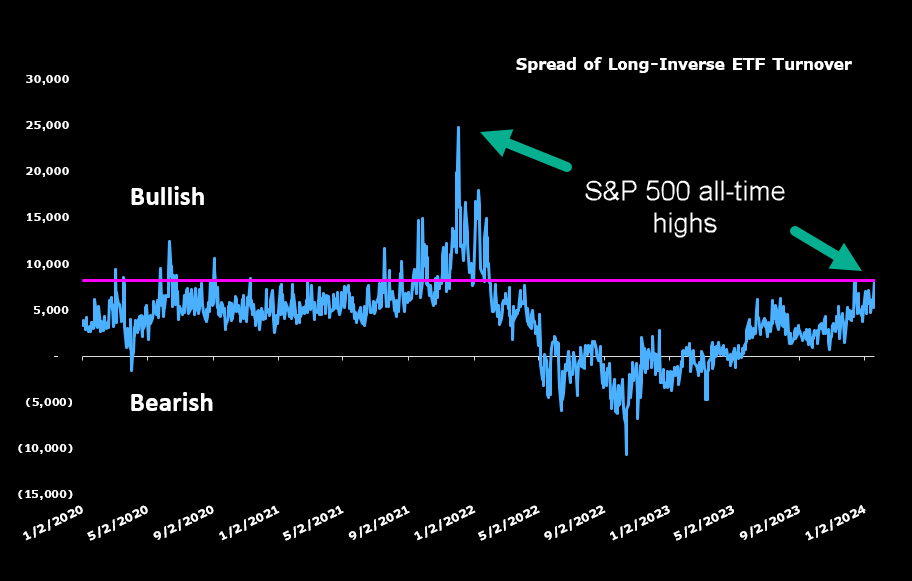

尽管投资者信心正在增强,但市场的某个角落表明它并没有过度扩张。杠杆做多的交易所交易基金(利用互换或衍生品放大每日指数回报)在2021年的模因股票狂热中并没有显示出任何热情。

根据彭博智库的数据,做多与做空杠杆交易所交易基金的差价,历史上是股票市场顶部和底部的强有力指标,有利于多头,但远低于2021年12月标普500指数达到峰值之前的水平。

来源:彭博智库来源:彭博智库对于股票爱好者来说,这是令人鼓舞的,因为它表明信心并没有达到可能威胁当前标普500牛市的狂热水平,根据彭博智库的ETF分析师Athanasios Psarofagis的说法。

来源:彭博智库来源:彭博智库对于股票爱好者来说,这是令人鼓舞的,因为它表明信心并没有达到可能威胁当前标普500牛市的狂热水平,根据彭博智库的ETF分析师Athanasios Psarofagis的说法。

“我们仍然没有看到股票情绪的抛物线运动,”他说。“即使股票很快遇到阻碍,投资者今年仍有更多的空间变得更加看涨。”

推动美国股市进入历史新高的集会失去了一些光彩,交易员们正准备迎接一波盈利和利率前景更新的洪流,这很可能会在未来几个月内推动市场走向。

股市在五家市值超过$10万亿的巨头发布业绩之前漂移,这些巨头推动了股市的复苏。就在周三美联储决策之前几个小时,预计财政部将宣布增加其长期债务的发行,这可能会推高收益率并对增长股造成压力。从消费者信心到就业的经济数据也将受到高度关注。

全球股市交易接近历史最高点,正面临着“困难阶段”,因为经济增长放缓开始影响盈利预期,据瑞银集团AG策略师称。

在经济增长放缓的环境中预计实现显著收入增长是一个“非常不寻常”的不匹配,该策略师团队在周一的一份报告中表示。他们现在预计盈利将令人失望,利润率受到工资上涨和利率上升的滞后影响威胁。