十年来第三次灾难考验ESG投资的极限-彭博社

Vinicius Andrade, Giovanna Bellotti Azevedo, Mariana Durao

巴西Braskem公司在马塞约被疏散的社区进行操作。图片来源:彭博社在巴西石化公司Braskem的盐岩矿部分坍塌后,投资者迅速抛售了该公司的债务,这种情况自2019年以来已迫使数万人撤离马塞约。

巴西Braskem公司在马塞约被疏散的社区进行操作。图片来源:彭博社在巴西石化公司Braskem的盐岩矿部分坍塌后,投资者迅速抛售了该公司的债务,这种情况自2019年以来已迫使数万人撤离马塞约。

对美元债务的抛售压力持续不到一个月,价格开始恢复。

这种恢复让人想起了2015年三矿公司矿渣坝溃坝事件以及巴西淡水市Vale公司的一起坝体溃坝事件,造成270人死亡:市场对债务的任何处罚都持续不了多久。

巴西再次展示了基金经理们迅速将灾难降至最低程度的能力,引发了对环境、社会和治理准则有效性的质疑。这是对本应是一场新的负责任投资时代的热情日益减退的一个例证。

去年,专注于环境、社会和治理(ESG)的基金首次出现全球净流出,因为投资者迅速将资金转移到其他传统资产类别。

在Braskem的案例中,他们超越了环境和治理方面的担忧。

“在你度过这一切并真正开始调查公司的质量和能力之后,这就完全是另一回事了,”总部位于亚特兰大的Neuberger Berman Group的投资组合经理Jennifer Gorgoll说道,该公司持有Braskem的债券。

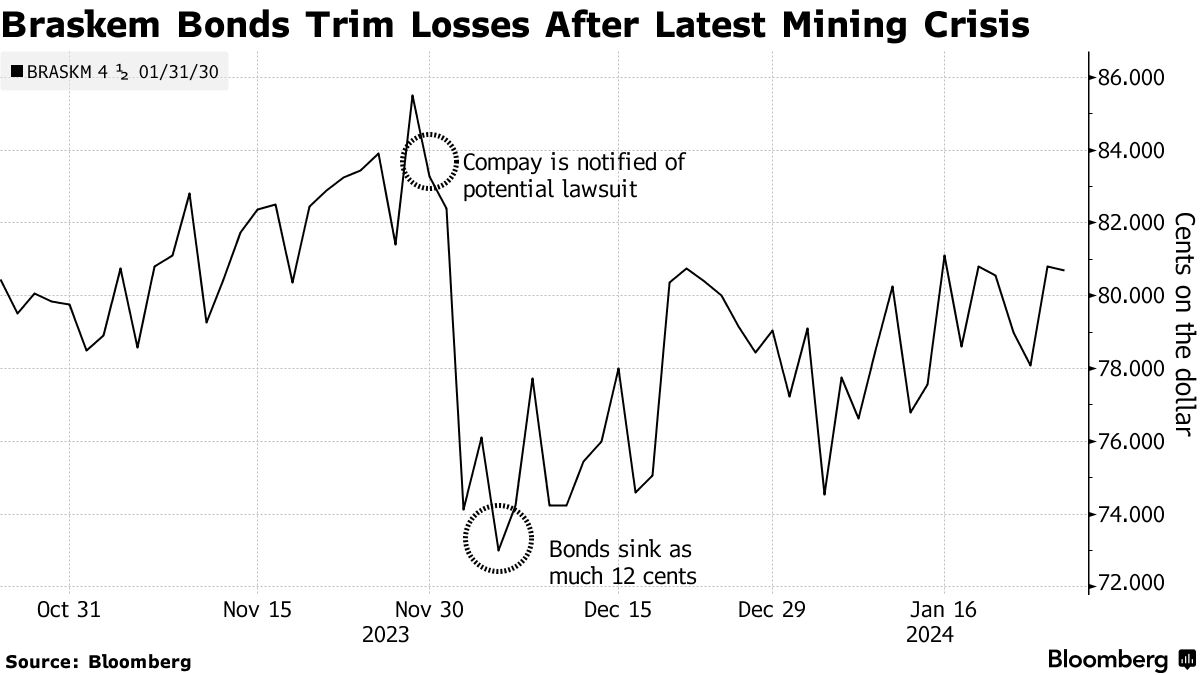

巴西化工公司的债务今年回报率为7%,尽管该事件威胁到马塞约整个社区。根据民防部门的声明,该城市的某些地区一度以每小时5厘米的速度下沉。

阿拉戈斯州的环境灾难最初使巴西化工公司失去了投资级别的地位,并导致其到2030年到期的债券跌至12.5美分。然而,由于市场预期该公司的资产负债表可以承担任何额外的义务,这些债券的损失有所减少,目前交易价格约为80美分。

该公司的最大股东是Novonor,它于9月份进入了全球债务市场,并有足够的现金来偿还未来的债务到期。

目前的担忧集中在其他因素,比如国会将于2月开始的调查。当局希望巴西化工公司承担高达300亿雷亚尔的潜在负债。该公司在马塞约进行了50年的采矿,已经承诺支付140亿雷亚尔的赔偿和搬迁费用。

目前的担忧集中在其他因素,比如国会将于2月开始的调查。当局希望巴西化工公司承担高达300亿雷亚尔的潜在负债。该公司在马塞约进行了50年的采矿,已经承诺支付140亿雷亚尔的赔偿和搬迁费用。

对于损失的总体规模仍然不清楚,这仍然使一些投资者望而却步,并可能限制其债券的新一轮上涨。

“对于分析师来说,很难向其管理者表示现在有足够的确定性进入市场,”迈阿密Mariva Capital Markets新兴市场高级策略师Roger Horn表示。尽管大多数投资者相信巴西化工公司有足够的流动性来处理额外的负债,但他表示,前景仍然不明朗。

但如果历史可以作为指南,债券购买者将重返信贷市场。

监管缺陷

这就是发生在巴西淡水河谷公司身上的事情。即使经历了两次重大灾难 —— 一次是自家水坝的事故,另一次是与必和必拓公司的合资项目 —— 该公司到2036年到期的债券仍在以溢价交易,约为108美分。

然而,巴西并未简化投资者对ESG风险定价,这是由于监管部门对该行业的监管不足。五年前的布鲁马迪尼奥悲剧本应是一个转折点。政府禁止了所谓的上游水坝,这是一种最廉价且最危险的废料储存方式。监管机构规定拆除这些结构,但这一进程仍在进行中,因为对水坝的干预是有风险的。

然而,大多数旨在改善灾难后监管的立法项目仍在国会等待审议,其中包括一项为矿业公司制定特定环境许可规定的法案。此外,监管机构和地方政府仍然面临预算和人员不足的问题,根据气候观察组织的公共政策高级专家Suely Araújo表示。

“一旦获得环境许可,就无法保证矿山会受到频繁监测,” Araújo说道,她曾在萨马尔科水坝溃坝事件发生时领导巴西环境保护局。

对于透过ESG视角审视世界的投资者来说,这种监管不足代表着一种风险,Nuveen全球固定收益ESG和影响主管Stephen Liberatore表示。“监管是否适当并得到执行?”

另一方面,灾难后的崩盘可能是一个购买机会,正如巴斯夸姆公司所展示的那样。

失去投资级别评级后的抛售为哥本哈根BI资产管理公司的投资组合经理爱德华多·奥尔多内斯创造了机会,他也持有巴斯夸姆公司的债券。

“在市场疲软的几周里,购买一些可能是一个不错的机会,”他说道。“情绪可能会持续有些疲软,但很容易看出这支债券在2024年表现良好。”