中国合并数百家农村银行,金融风险不断积聚 - 彭博社

bloomberg

中国正着手进行银行业最大规模的整合,将数百家农村银行合并为区域性巨头,而金融压力日益加剧。

自2022年以来,中国政策制定者在至少七个省份推动了农村合作社和农村商业银行的合并,将解决6.7万亿美元规模的金融领域风险问题确定为今年的重点任务之一。这意味着全国范围内将迎来另一波整合浪潮。

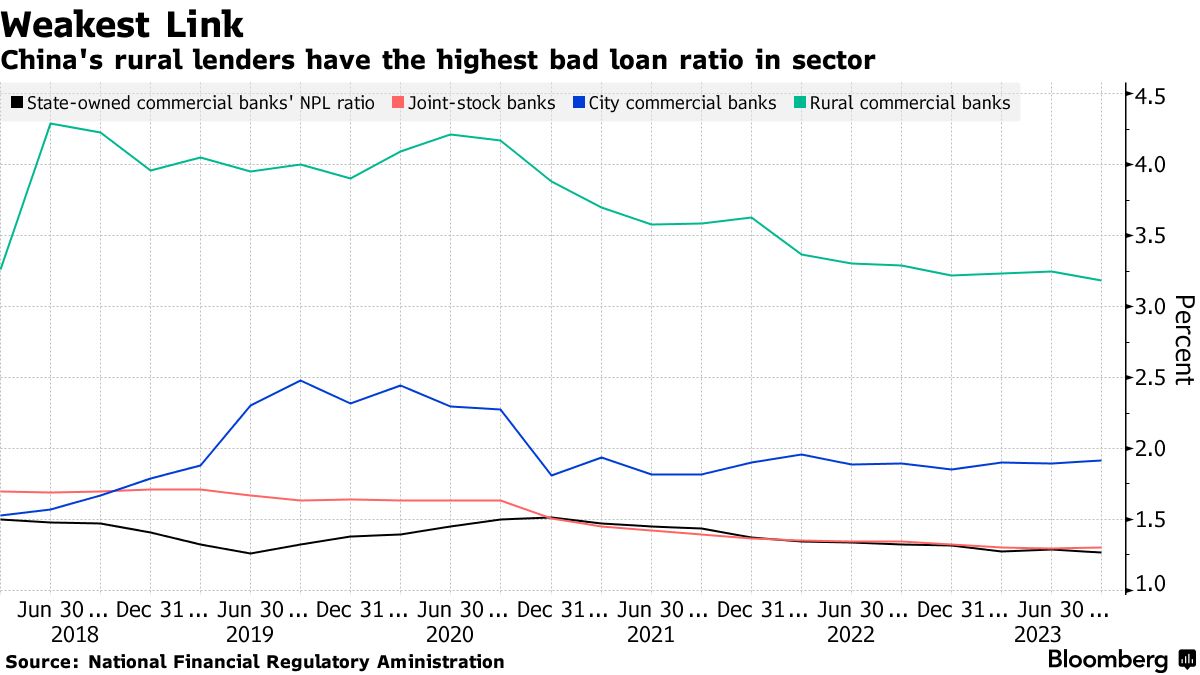

中国银行业多年来一直饱受一系列问题困扰,包括房地产市场深度低迷和整体脆弱的经济。农村合作社体系中的2100家银行在2022年年底的不良贷款比率达到3.48%,是整个行业的两倍多。

“这是风险在较小金融机构中最为集中的地方,因此中国正在加快改革的步伐,”上海金融学院副院长刘晓春表示。“解决风险的一个关键方案就是通过合并和重组。”

“这是风险在较小金融机构中最为集中的地方,因此中国正在加快改革的步伐,”上海金融学院副院长刘晓春表示。“解决风险的一个关键方案就是通过合并和重组。”

政治上的风险也很高。2022年,河南省中部发生了数百人抗议活动,原因是当地几家银行发生了数十亿美元的骗局,导致人们争相要回他们的存款。

杰森·贝德福德(Jason Bedford)曾预测中国地方银行出现了2019年震动市场的问题,他表示农村合作社“可能是银行体系中透明度最低的部分。”他说,中国在2016年和2022年对银行体系进行了大规模清理,处理了相当于国内生产总值13%的不良债务。

“我们现在只剩下一小撮规模显著较小的机构,”前布里奇沃特联合和瑞银集团分析师贝德福德说道。尽管金融体系中的传染风险被认为是有限的,但这些放贷机构一旦出问题,可能会在它们特定的地区“非常具有破坏性”。

根据央行,中国多年来对风险进行的打击已经使高风险放贷机构的总数在6月份减少了一半,剩下337家,其中96%是小型农村商业银行、信用合作社以及村镇银行,央行称。

合作社最早是在上世纪50年代初期由社会主义公社的农民共同出资成立的机构。多数合作社多年来已经转型为农村商业银行。

尽管这个体系在向欠发达地区放贷方面发挥着至关重要的作用,但许多机构长期以来一直面临着利润疲软、资产不良和监管宽松的问题。自2019年以来,这个群体在更加困难的环境中运营,当时中国推动向中小企业放贷的政策引发了与大银行的利率战。

这些放贷机构缺乏监管和适当的治理一直是一个长期存在的问题。央行在其2023年金融稳定报告中表示,一些农村合作社实际上是大股东的“摇钱树”。一些机构还偏离了它们服务农村和农业地区的政策角色,向其他地区放贷以实现增长。

2022年,监管机构呼吁将建立于21世纪初的25家省级合作社转变为现代金融企业,以进一步降低风险,这是合并贷款合作社的最新推动。呼吁。25家省级合作社。

不良贷款

根据彭博社编制的数据,政府已授权七个省份通过合并或股权结构整合其500多家较小的贷款机构。

尽管合并形成了更大的金融机构,但它们并不一定更强大,因为这些交易并不总是以市场为导向的方式进行。

一个案例是辽沈银行股份有限公司,中国于2021年创建该银行以吸收数家资产负债表不佳的银行。根据其报告,该银行截至2022年底的不良贷款比率为4.67%,而全国城市商业银行的不良贷款比率为1.85%。

“改革必须真正解决问题,而不是掩盖问题,”刘说道。刘在他的职业生涯早期曾监督农业银行浙江分行的一些农村信用合作社。“如果只是简单地掩盖旧问题,遗留问题可能会瘫痪新成立的机构的运营,在更糟糕的情况下,还可能引发更多问题和更大的危害。”

冲突也可能在内部管理层出现,因为所有聚集在一起的各方,无论强弱,现在都必须根据北京投资银行长颂投资的董事沈萌的说法,分割一个大蛋糕。

“仅仅把十只小船捆绑在一起,并不能得到一艘大船,”沈先生说。“根本问题仍然没有解决。”