胆怯的投资者从昂贵的美国IPO中撤出 - 彭博社

Bailey Lipschultz, Amy Or

纽约一家商店出售威尔逊网球拍。

纽约一家商店出售威尔逊网球拍。

摄影师:Jeenah Moon/Bloomberg华尔街一直在谈论着公司首次在市场上市的迫切复苏,这是两年来首次的首次公开募股。但在今年迄今为止的三大首次公开募股中,投资者并不想听。

威尔逊网球拍和萨洛蒙滑雪靴制造商Amer Sports Inc.在其首次公开募股中筹集了13.7亿美元,这是自去年10月以来美国最大的上市,但定价为每股13美元,低于其提出的价格范围。这次令人失望的首次公开募股发生在不到一周之后,由KKR & Co.支持的BrightSpring Health Services Inc.通过出售股票筹集了6.93亿美元,同时也将股票定价低于市场范围,并且在首个交易日下跌了15%。

这些平平无奇的首次公开募股反映了发行人及其银行家提供的内容与投资者愿意支持的内容之间的差距。这不是首次公开募股应该运作的方式,尤其是当美国的主要股票基准指数创下历史新高时。在对这两家公司的杠杆和增长前景犹豫不决之后,投资者是否会对下一批新上市公司产生兴趣呢?

瑞银集团AG全球股本市场联席主管加雷斯·麦卡特尼表示:“毫无疑问,你会从上一个交易中获得一些连锁效应,无论是好是坏,它都会影响下一个交易以及你对定价相关预期的放置方式。这可能是一个战术和情绪驱动的市场,因此每笔交易都会对下一笔交易产生影响。”

Amer Sports and BrightSpring’s Lackluster Performance

两家公司的首次公开募股都未达到目标价格范围,并在首日交易中表现不佳

来源:彭博社

2023年的新股中,经历了一段波动期后,表现褒贬不一。然而,根据彭博社编制的数据显示,截至目前为止,已有64家现有公司通过股票发行筹集了83亿美元,整体活动并未停滞。

阅读更多: 首次公开募股市场的复苏取决于上市后交易和零售的回归

“投资者有能力在各个方面进行选择,但好消息是,他们早早地并且经常地就对他们认为有效的事情进行沟通,”Stifel Financial Corp.的股权资本市场负责人Seth Rubin说。“我们正在继续重建 - 这种复苏需要一些时间,人们正在逐个交易地审视一切。”

谨慎的预期

理想情况下,首次公开募股的银行家设定了谨慎的预期,以吸引投资者参加会议,分享这一行动的一部分。强劲的首日涨幅让投资者觉得他们得到了划算的交易,虽然公司和内部人员在交易中留下了一些利润,但他们可以在未来几年利用更高的股价获利。

这些首次公开募股候选公司与投资者之间的一个关键分歧点似乎是公司的杠杆使用。除了通过出售股份筹集的收益外,BrightSpring还通过同时出售的有形权益单位再筹集了4亿美元。根据彭博社看到的卖方分析师报告,这一举措将使其34亿美元的债务从资本的5.9倍降低到接近4倍。筹集了额外的4亿美元。这一举措旨在将其34亿美元的债务从资本的5.9倍降低到接近4倍。

阅读更多: ECM Watch:BrightSpring杠杆在IPO暴跌后受到审查

2023年截至9月,Amer Sports的净债务为62亿美元,杠杆比率为10倍,而在排除相关方贷款和租赁的情况下,债务为19亿美元,杠杆比率为3.1倍,根据全球股票研究有限公司的分析师Arun George在SmartKarma平台上的文章。

与此同时,根据佛罗里达大学的金融教授Jay R. Ritter表示,以每股16至18美元的市场IPO价格范围,意味着“对于一个成熟但无利润的公司来说,其隐含估值超过80亿美元,而该公司处于竞争激烈的行业中。”

据彭博社早前报道,需求非常乏力,以至于Amer现有支持者财团的三名成员,由多数股东安踏体育用品有限公司领导,购买了大约60%的股份。

“这是一个很高的比例,也是需求疲软的迹象,特别是因为这是一次退出,”Renaissance Capital的高级IPO市场策略师Matthew Kennedy表示。

阅读更多: Amer Sports在“令人沮丧”的股价定价后将专注于增长

较小的交易

尽管围绕令人失望的交易出现了骚动,但截至2024年迄今上市的20家IPO公司的平均回报率为13.8%,根据彭博社编制的数据。

更为适度规模的交易表现比它们的大额交易兄弟更好。在过去一年中,27家公司中有17家筹集了1亿美元至5亿美元之间的资金,它们的股价高于发行价。生物技术领域表现尤为亮眼,CG Oncology Inc.的股价几乎翻倍,Alto Neuroscience Inc.在周五首次公开发行后,其股价上涨了29%,并且将其扩大的发行价定在了市场范围的最高点。

最近的担忧也可能会减弱,因为2月份可能会出现IPO活动的停滞,潜在的发行人会赶在提交申请给美国证券交易委员会之前,抓紧对其全年财务报表进行审计。一些公司可能希望向投资者展示初步的第一季度数据,作为它们准备进行IPO的进一步证明,此时许多公司正在削减成本,而在盈利电话会议上提到裁员的情况正以最高速度出现,自疫情爆发以来。

| 了解更多2024年IPO前景 |

|---|

| Reddit建议在IPO中至少以50亿美元的估值为目标 |

| 熟悉的名字投身2024年IPO市场复苏 |

| 淡马锡支持的UST寻求在IPO中至少筹集5亿美元 |

| 芯片制造商Cerebras Systems据称正考虑在2024年尽快进行IPO |

华尔街下一次激发复苏热情的考验可能来自更多生物科技公司,或者像科技这样的领域,这些领域通常是即将爆发的IPO热情的领先指标。

根据德勤有限责任合伙公司美国IPO服务联席领导人巴雷特·丹尼尔斯(Barrett Daniels)的说法,科技交易市场仍在采取“观望”态度。

“我们最近看到的上市情况让我们对投资界对IPO的看法有了更广泛的了解,但这有点像是在比较不同的事物,” 丹尼尔斯说。

美国市场的中小市值股票部门明显表现不佳,但当美联储开始降息时,对这些公司的兴趣将会增加,这是瑞银全球股本市场联合主管布拉德·米勒(Brad Miller)的观点。

“尽管我们看到了一些活动的小幅增长,但我认为我们要等到2024年下半年之前才能回到真正正常的IPO市场,” 米勒说。

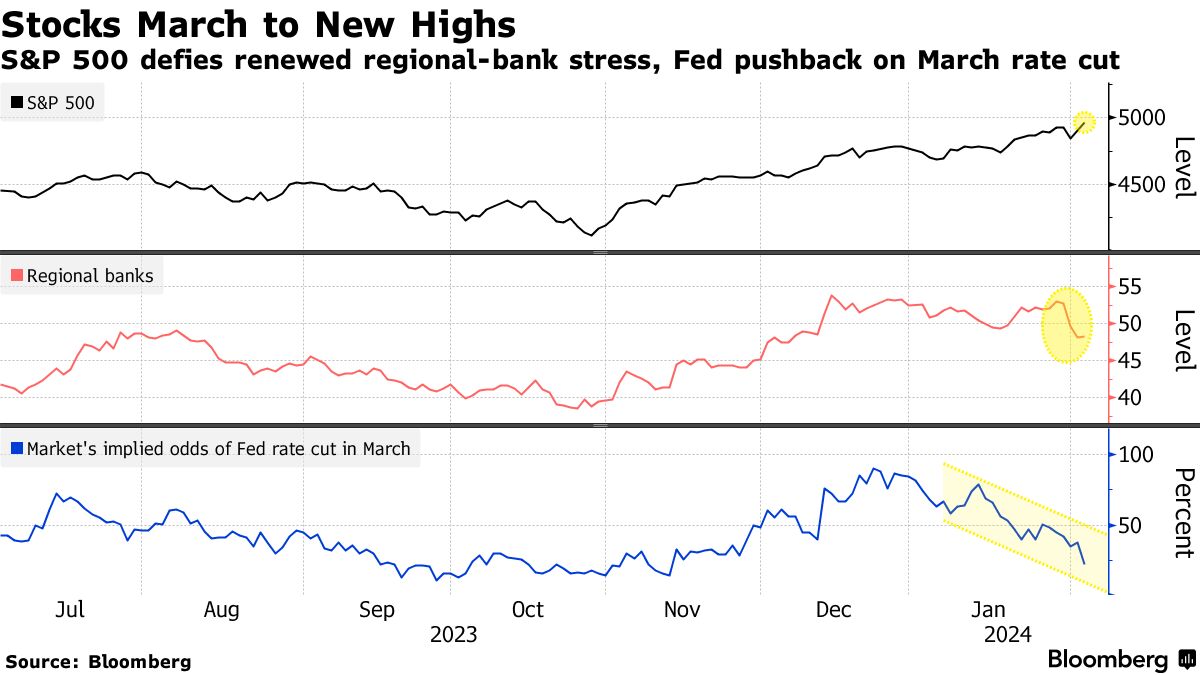

在历史上股市涨幅极窄的情况下,谷歌母公司Alphabet Inc.的盈利大跌。杰罗姆·鲍威尔(Jerome Powell)淡化了对早期降息的希望。一场新的地区银行暴跌。

然而,尽管华尔街本周发生了一些戏剧性的事件,但由于令人欣慰的经济数据和来自Meta Platforms和亚马逊的强劲报告,牛市依然继续。不同之处在于:对于七巨头的轻松买入持有交易现在变得更加不稳定。

对于牛市来说,这是一个焦虑的时期。纳斯达克100指数在过去14周中上涨了13次,掩盖了股价飙升威胁到长期以来一直是科技巨头的一体化交易的股票的截然不同的反应。在本周宣布季度业绩的五家科技巨头中,有两家股价在业绩公布后上涨,而另外三家下跌,打破了自2023年初以来受人工智能乐观情绪推动的几乎一致上涨的局面。

从美联储主席鲍威尔拒绝在三月降息到纽约社区银行股份有限公司的崩溃,市场面临自十月以来可能是最艰难的一周新闻。然而,在经济仍然强劲的迹象支撑下,标普500指数设法创下历史新高。

“现在就得出太多结论可能还为时过早,但结果似乎反映了我们可以避免衰退的观点,” Rainmaker Securities联合创始人格雷格·马丁说道,他援引了本周的科技收益。鉴于这七家巨头的涨幅,“我希望看到更广泛的涨势,其他公司也参与其中,”他说。

在经济报告中,从消费者信心到建筑支出和招聘,各项数据都呈现增长。无论市场反应如何不均,本周五家科技巨头发布的销售和收益几乎都显示出强劲增长。这五家公司的季度收入平均增长了15%,总额接近5千亿美元。

在经济报告中,从消费者信心到建筑支出和招聘,各项数据都呈现增长。无论市场反应如何不均,本周五家科技巨头发布的销售和收益几乎都显示出强劲增长。这五家公司的季度收入平均增长了15%,总额接近5千亿美元。

标普500指数在五天内上涨了1.4%,连续第四周录得增长,完全抹去了年初的损失,使一月份以正值结束。纳斯达克100指数和道琼斯工业平均指数也有所上涨,延续了为期三个月的涨势,总市值增加了超过8万亿美元。

十年期国债收益率在周末前回落,之后在周五的就业报告大幅上涨,投资者在重新对地区银行和商业地产市场的健康感到焦虑时,寻求政府债券的安全。商业房地产市场。

Meta平台脱颖而出,预计销售额超出预期,并启动季度股息。亚马逊因在线零售商的成本削减策略和专注盈利的服务而大幅上涨。

另一方面,Alphabet在其核心搜索业务的销售额上略有不足,而微软在其云业务的增长上让一些投资者感到失望。苹果在中国的销售额下降,这是一个长期受到重视的市场,大约产生其收入的五分之一。

Nvidia Corp.,人工智能狂热的典范,今年已飙升34%,计划在本月晚些时候公布业绩。

| 阅读更多 |

|---|

| Meta计划斥资500亿美元回购以赢得投资者青睐(1) |

| 5600亿美元的房地产警告冲击从纽约到东京的银行(2) |

| 美国大规模就业报告扭转增长放缓的说法 |

尽管糟糕的盈利反应凸显了预期过度超前现实的危险,但它们的疲软并未动摇市场,这对科技信徒来说是一种安慰。然而,直到上周五为止的六个星期,投资者一直在向纳斯达克100指数的最大交易所交易基金——英富时QQQ信托基金(代号QQQ)注入新资金,这是自2022年4月以来未见的资金流入潮。

这种韧性也对刚刚开始看好这一涨势的股票多头来说是个好消息。根据德意志银行AG编制的数据,从股票挑选者到趋势追随者,投资者在去年12月以来一直将他们的股票头寸保持在一个狭窄的范围内,上周将其总体股票头寸提高到了六个月来的最高水平。

可预见的是,包括JPMorgan Chase & Co.和美国银行公司在内的公司的策略师们发出了警报。他们将当今大科技公司的集中度与20年前的互联网泡沫相提并论,并表示它们的涨幅速度可能是不可持续的。这一类股票在过去一年里飙升了80%,而标普500指数中的平均股票仅上涨了3%。

肯·劳丹也对此持怀疑态度,他在其水牛大盘基金中持有的互联网和软件巨头比基准指数所建议的要少。

肯·劳丹也对此持怀疑态度,他在其水牛大盘基金中持有的互联网和软件巨头比基准指数所建议的要少。

这种轻仓头寸“并非源于长期增长方面的担忧。而是因为相对于我持有的其他股票,我没有得到足够的补偿,”劳丹说。“人工智能极不可能像去年那样再次出现重大宏观意外。”

七大科技股票的交易利润率为48倍,比标普500指数中的平均股票高出两倍以上。然而,尽管它们看起来被拉伸得很长,但它们的利润增长轨迹可以被解释为对其主导地位的合理证明。

由于它们在从电子商务到云计算和电子产品等各个领域的主导地位,这七大科技公司的利润预计将在未来三到五年内以平均每年14%的速度增长,彭博社汇编的分析师预测显示。这比标普500指数的预期增长率高出4个百分点。

当像人工智能这样的长期趋势出现时,估值分析就不再适用,因为公司需要数年甚至数十年的时间来适应多重估值,据阿尔及尔资本增值基金的联合经理Ankur Crawford表示。

“这些公司是下一次技术革命中的领导者和主导者。尤其是在未来两三年内,很难说它们被过度炒作,”她说道。“当你处于技术变革的起步阶段时,它不会在一年内显现出来。”