穆斯克-扎克伯格:特斯拉正在输掉“壮丽七人组”擂台赛 - 彭博社

John Authers, Isabelle Lee

然后就有了壮丽的六人组?

然后就有了壮丽的六人组?

摄影师:Nathan Laine/Bloomberg

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

壮丽

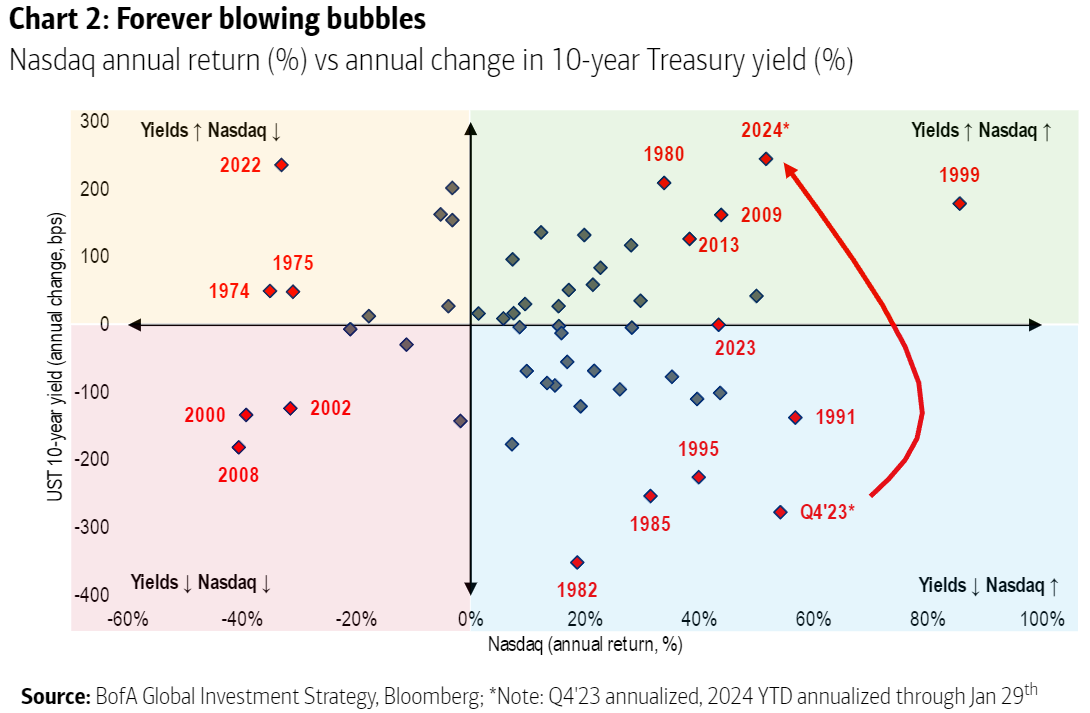

用一个恰当的类比来说,大科技股就像埃隆·马斯克的火箭一样。它们似乎超出了地球的引力范围,现在它们正在测试物理定律(特斯拉公司除外,它突然受到了重力的影响)。用科幻小说的语言来说,一些既定的市场关系正在发生变化。由于强劲的就业报告(稍后会详细介绍),债券收益率在周五大幅上涨。这对股市有什么影响?科技股表现出色。回想一下,普遍的观点是,长期收益率上升对“长期持有”公司(如大型科技集团)特别有害。它们大部分价值在于未来的收益,必须以更高的利率贴现。因此,随着收益率上升,大型科技股在2022年表现糟糕,在2023年收益率得到控制后表现良好。到目前为止,今年收益率上升了,这些股票也上涨了。这张巧妙的图表来自美国银行证券的迈克尔·哈特内特:

从历史上看,值得指出的是,10年期收益率的变化与纳斯达克之间并没有特别强烈的关系。但是,2024年收益率上升与纳斯达克表现良好的组合非常不寻常。唯一更极端的情况发生在1999年,当时市场在次年泡沫破裂之前狂欢。一般来说,这种组合要么发生在经历严重衰退之后(如2009年),随着收益率上升,人们也购买股票,要么发生在人们根本不在乎的泡沫时期。

从历史上看,值得指出的是,10年期收益率的变化与纳斯达克之间并没有特别强烈的关系。但是,2024年收益率上升与纳斯达克表现良好的组合非常不寻常。唯一更极端的情况发生在1999年,当时市场在次年泡沫破裂之前狂欢。一般来说,这种组合要么发生在经历严重衰退之后(如2009年),随着收益率上升,人们也购买股票,要么发生在人们根本不在乎的泡沫时期。

Hartnett的图表截至1月29日,或者上周一。在上周五纳斯达克股指大涨之后,现在它将会更加极端。这在很大程度上要归功于这七家公司(Alphabet Inc.、Amazon.com Inc.、Apple Inc.、Meta Platforms Inc.、Microsoft Corp.、Nvidia Corp.和Tesla Inc.),它们在2023年上半年引领了市场的反弹。在过去的六个月里,尽管除了Nvidia之外,我们现在已经拥有了最终季度的业绩,这些业绩足以使这七家公司相对于市场的其余部分创下新的纪录,使用的是彭博指数:

壮丽恢复

经过几个月的休整,这七家壮丽的科技股票再次表现出色

来源:彭博社

重新基准:2020年12月31日=100

这七家公司有多重要 上周五Meta市值的增长几乎达到了2000亿美元(大约是思科系统公司的当前市值)。这是有史以来任何公司市值单日增长最大的一次。

这七家公司的差异化增长越来越明显,因为它们相互竞争。投资者开始评估究竟哪些公司将从人工智能中获益。去年,这场竞争导致特斯拉首席执行官埃隆·马斯克向Meta的马克·扎克伯格发起了一场笼斗比赛。这场比赛从未发生过,但从财务上来看,扎克伯格自那时起一直在对特斯拉造成严重打击。突然间,市场表示Meta的价值是特斯拉的两倍多:

关于那场笼中对决…

证明马克的比埃隆的更大(公司而言)

来源:彭博社

在Meta公司发布惊人业绩之前,标普500指数今年的涨幅中,七家公司贡献了45%,但不包括特斯拉在内的六家公司贡献了71%,根据哈特内特的说法。这是奇怪的时代。美国银行建议采取“哑铃”策略,持有一些大型科技公司股票,并将其与可能在泡沫破裂时表现良好的投资进行平衡。在1999年之后,价值股和新兴市场证明了其价值。它们可能再次蓬勃发展。

**—**由伊莎贝尔·李报道

惊喜,惊喜!

就在你以为购买债券安全无虞时,发生了这件事。上周,全球最重要的金融基准——10年期国债收益率,回落至4%以下,预示着金融条件将更加宽松。接着公布了一月份的失业数据,以及对之前数据的修订,对债券市场的影响立竿见影:

迄今为止2024年最大的惊喜

一月份的工资数据震动了债券市场,使其回到最近的范围内

来源:彭博社

显然,这个数字出人意料。否则不会出现如此剧烈的波动。但从更大的角度来看,工资数据只是将债券市场移回了今年大部分时间所处的位置。这至少意味着对报告的可靠性存在一些怀疑。这是公平的,因为从表面上看,它表明了一个日益可能的 逐渐放缓的就业市场的叙事,这一叙事在过去几个月的数据中得到了多次支持,需要被抛弃。上个月美国新增了35.3万人员到工资单上。虽然这些数字极易被修订,但值得注意的是,12月份的工资数据被大幅上调。劳动力市场并未放缓;如果有任何变化,那就是再次加速。

这导致交易商大幅削减了下个月美联储会议上降息的可能性 — 尽管上周主席杰罗姆·鲍威尔对这样的前景泼了冷水,再加上这些数据,或许令人惊讶的是市场竟然认为还存在降息的机会:

三月的悲伤

下个月降息的可能性现在看起来小得多

来源:彭博全球利率概率

这些数字自动削弱了降息的理由,因为它们表明当前的金融状况并没有妨碍人们找到工作。如果政策显然运行良好,为什么要冒降息的风险呢?在数据中,反对降息的最有力的论据来自工资。

美联储一直把劳动力市场放在限制通货膨胀的中心。这遵循了最著名的经济模型之一,菲利普斯曲线,它显示了通货膨胀和失业之间的权衡;更多的就业意味着更高的通货膨胀,反之亦然。理论上,使其运作的机制是工资市场。随着价格上涨,在一个强劲的劳动力市场中,工人可以谈判获得更高的工资来补偿,这将进一步推高价格。这就是理论。

数据中最令人意外的是平均小时工资涨幅的反弹。它仍远高于疫情前的水平,对于中央银行来说也太高了。问题是如何最好地衡量它们。下图比较了平均小时工资的涨幅与亚特兰大联储的工资跟踪调查所显示的整体工资通胀,后者使用人口普查数据,追溯至2007年。这种方法的一个优点是显而易见的。平均小时工资数字容易受到构成效应的影响,因此当许多低薪工人在疫情开始时被裁员时,它自动增加了(一年后这种效应消失后又似乎减少了)。除了这一事件,这两个数字在它们的共同历史中偏离得最远。它们都表明,消费者应该比他们目前的状态更快乐,因为他们的加薪远远超过了通货膨胀:

工资增长:并不那么明朗

工资通胀的衡量方式不同;所有方式都超出了美联储的舒适范围

来源:彭博社

渣打银行的策略师史蒂文·英格兰德上个月提供了一些非常有趣的研究。首先,如果你拿平均小时工资和就业成本指数,然后用消费者价格指数进行通货紧缩,我们发现工资现在几乎只比大流行病爆发前微弱增长。在前三年里,实际工资一直在稳步上涨:

至于亚特兰大联储的数据表明情况更好,英格兰德发现了“隐含的抽样偏差”。

至于亚特兰大联储的数据表明情况更好,英格兰德发现了“隐含的抽样偏差”。

要被纳入样本,个人必须在整整一年内一直在工作。这排除了12个月前失业但后来找到工作的工人,以及重新进入劳动力市场的人和新来者。可能这种工作连续性与更高的工资增长有关。

综合起来,这或许有助于解释为什么美国许多人对看起来如此强劲的经济仍然感到不满。工资上涨仍然无法覆盖由消费者价格指数衡量的支出增加,人们仍然感受到了影响。

内务处理

感谢您阅读本通讯,特别感谢那些在去年底填写我们观众调查的人。令人欣慰的是,似乎没有人希望我们做出重大改变,所以我们不会;但调查确实提出了一些建议,比如从执行摘要开始、缩减长度,以及在接下来的几周内进行更多的数据新闻和可视化实验,我们将尝试。调查还揭示了我疏忽了不解释宝贵的伊莎贝尔·李的角色,她于2022年7月加入本通讯作为记者,现在即将离开。我们将在明天介绍她的接替者。如我之前应该明确的那样 —— 本通讯中所有判断的最终责任都在我身上。在(非常罕见的)伊莎贝尔写了我不同意的内容的情况下,我会进行更改。但她是参与其中的完整合作者(甚至更多)。当文章只有伊莎贝尔一个人签名时,那是因为我找不到任何值得更改的重要内容。那是她的工作。我很抱歉我没有明确说明这一点,希望她能得到应有的赞扬。我对我们过去18个月所享受的良好工作关系深表感激。现在,让我们转到生存提示,这是第一次不是由我来写(或编辑):

生存技巧

你好,我是伊莎贝尔。这是我第一次写这个部分,我结束了大约18个月的《回报点》的贡献。约翰开玩笑说,给读者提供“如何生存约翰”的建议将是合适的方式来结束我们的合作。我立刻同意了。我被问到最常见的问题之一是,“他是什么样子的?”我遇到过很多聪明的人,但对于约翰的市场专业知识和对彭博终端的百科全书式了解(问他任何功能,他可能都是专家),最让人印象深刻的是他的善良。约翰总是愿意指导,并成功地让我沾染上了他对花哨图表的热爱,向我展示了WIRP页面并不那么复杂,并分享了有关如何在我们充满激情但又竞争激烈的行业中生存的宝贵建议。

当我继续在彭博从事其他工作(我将继续担任跨资产记者;但现在将全身心投入其中。请在这里注册我写的“你需要知道的五件事”每日简报),我肯定会怀念我们的工作动态。这包括一大早给他发电子邮件,他走到我的办公桌前问今天有什么安排,最重要的是一起去见信息来源。我们每个人都有不同的风格。我拿出我的录音笔,在iPhone上打字记录笔记,而约翰拿出一本黑色笔记本,用速记写字。我们在背景和年代上完全不同,就像本专栏的许多读者一样,但我们都有一个共同的兴趣,那就是试图理解市场。而且似乎是有效的。谢谢你,约翰!

更多彭博观点:

- 马克·查普曼: 拜登的空袭 不会奏效,打击伊朗也不会奏效

- 哈尔·布兰兹:美国无法 — 也不应该 — 逃离中东

- 马特·伊格莱西亚斯: 扎克伯格的道歉 还不够

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。