今日股市:道琼斯指数、标普500指数2月6日实时更新 - 彭博社

Jason Scott

亚洲债券将在美国国债暴跌后跟随,因为强劲的经济数据降低了美联储迅速转向货币宽松的可能性。亚洲股市将迎来开盘。

周二早些时候,澳大利亚的10年期基准收益率上涨了6个基点,此前美国国债再度承受压力,因为有人猜测关于通货紧缩乐观情绪可能已经太过。悉尼和东京的股市预计将开盘走低,而备受打击的中国相关股票在持续抛售后可能会迎来难得的喘息。

在华尔街,周一数据显示供应管理协会的服务业指数达到四个月来的高点,同时价格上涨,债券和股票都下跌。这一消息在投资者已经在消化杰罗姆·鲍威尔等一些美联储发言人的谨慎观点时,震惊了交易市场。

交互经纪公司的何塞·托雷斯表示,“这一连串打击”阻止了市场参与者进一步上涨。摩根大通公司策略师马尔科·科拉诺维奇表示,“除非出现重大冲击,我们认为今年的宽松将比市场预期的更为温和。”

美国10年期收益率上涨14个基点至4.16%,而两年期国债收益率接近4.5%。美联储掉期几乎消除了3月加息的可能性,5月降息的可能性也减小了。美元创下去年11月以来的最高水平。标普500指数从历史最高点下跌,但在英伟达公司领涨芯片制造商股票的带动下,收盘时已远离当日最低点。

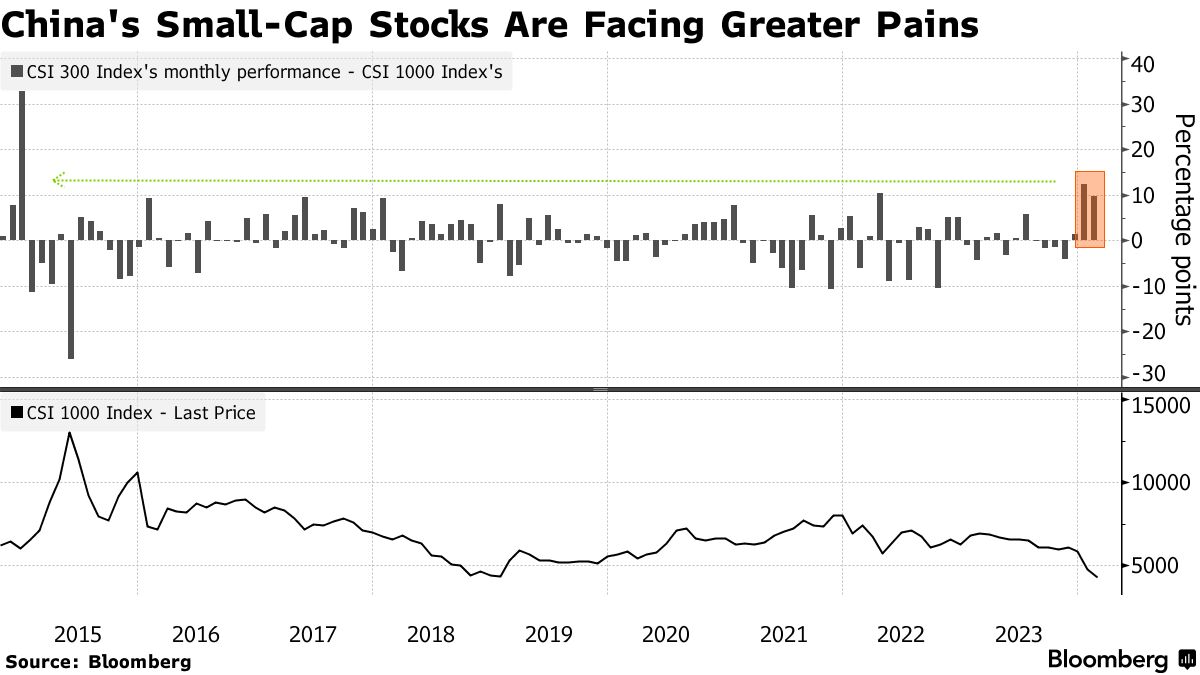

在亚洲,焦点将再次转向中国,对于经济的担忧已经波及到深化的股市暴跌。这导致当局收紧了国内机构投资者以及一些离岸单位的交易限制。与此同时,如果北京未能兑现备受期待的救市行动,该国最小的股票正在发出有关世界第二大股票市场潜在下行风险的警告。

日本的年度工资谈判已经认真开始,其央行正在寻找有利的工资价格循环的证据,以便退出世界上最后一个负利率体系。

日本的年度工资谈判已经认真开始,其央行正在寻找有利的工资价格循环的证据,以便退出世界上最后一个负利率体系。

与此同时,澳大利亚储备银行将在本年度的第一次政策会议上发布更新的预测,经济学家一致预计现金利率将保持在4.35%。鉴于通胀虽然有所降温,但仍然居高不下,当局预计将保持鹰派立场。

在美国,交易员们也在研究联邦储备委员会发言人的讲话,鲍威尔在接受CBS的60 Minutes采访时重申,决策者可能会等到三月之后才会降息。明尼阿波利斯联邦储备银行行长尼尔·卡什卡里表示,官员们有时间评估即将到来的数据,然后再考虑放松政策,而芝加哥的同行奥斯汀·古尔斯比重申,他希望看到更多有利的通胀数据。

美联储主席杰罗姆·鲍威尔在周日晚播出的CBS《60分钟》节目上表示,3月份降息的可能性不大。彭博电视台的大卫·英格尔斯报道。

麦格理的蒂埃里·维兹曼认为,市场对美联储何时开始降息的评估发生了转变,似乎是合理的。

维兹曼指出:“我们一直认为,考虑到美联储的谨慎态度,6月更有可能实施降息。但让我们担忧的是,一月份美国就业市场持续强劲是否意味着美国消费者会保持强劲,从而扭转通货紧缩趋势,进一步延长紧缩的货币政策。”

ISM上个月的服务业整体指数上升至53.4。该指数已经连续一年保持在50以上的扩张水平。最新数据超出了彭博调查的所有经济学家的预期。该集团的原材料采购价格指标大幅上涨,显示成本正在加速上涨。

LPL金融的杰弗里·罗奇表示,原材料采购价格的大幅上涨主要反映了运输成本的增加。他补充说,投资者应该预期,如果红海地区的情况改善,价格将会回落。

经合组织表示,世界主要央行在抗击通货膨胀方面不应放松警惕,因为尚不清楚大幅提高利率是否已经遏制了潜在的价格压力。与此同时,最新的彭博市场实时脉冲调查显示,美国消费者不会被不断攀升的信用卡账单或最近的裁员浪潮所吓倒。463名受访者中超过一半表示,2024年的支出将保持强劲或变得更加强劲。

“相对于大多数G-10同行,美国经济持续的强势是我们自2023年9月以来持有反共识看涨美元观点的关键原因之一,”汇丰银行的多米尼克·邦宁表示。“在我们看来,活动数据的强势将使美联储难以确信通胀完全受到控制。因此,我们认为目前美国的利率定价更容易上行而不是下行。”

“相对于大多数G-10同行,美国经济持续的强势是我们自2023年9月以来持有反共识看涨美元观点的关键原因之一,”汇丰银行的多米尼克·邦宁表示。“在我们看来,活动数据的强势将使美联储难以确信通胀完全受到控制。因此,我们认为目前美国的利率定价更容易上行而不是下行。”

随着标普500指数结束了近40年来的最佳表现,投资者在2月份的日历翻页后面临更加艰难的局面。道路变得更加艰难。根据彭博编制的数据,这是该指数过去30年中排名第三糟糕的月份,仅次于9月和8月。

| 参与MLIV脉冲调查 |

|---|

| 持续押注股市平静是否成为问题?分享你的观点。 |

企业要闻:

- 波音公司发现737 Max飞机机身钻孔存在更多错误,这一挫折可能进一步拖累这一备受监管机构限制的关键项目的交付。

- 卡特彼勒公司,全球最大的重型机械制造商之一,在能源和交通业务的销售额增长后,消除了全球经济放缓的担忧,这有助于其实现超过分析师预期的利润。

- 曼哈顿美国检察官办公室正在调查阿彻丹尼尔米德兰公司的会计做法,据知情人士透露。

- 麦当劳公司第四季度销售未达到投资者预期,增长放缓,部分原因是中东地区的冲突。

- 泰森食品公司发布的季度收益超出了分析师预期的最高值。

- Snap公司全球范围内裁员约10%,加入了2024年宣布新一轮裁员的科技公司行列。

- 雅诗兰黛公司表示,作为将全球最大的美容公司重新拉回正轨的重组计划的一部分,公司将裁员多达3,000个职位。

本周重要事件:

- 澳大利亚储备银行利率决定,周二

- 欧元区零售销售,周二

- 德国工厂订单,周二

- 瑞士银行盈利,周二

- 加拿大央行行长蒂夫·麦克莱姆讲话,周二

- 美联储洛雷塔·梅斯特和帕特里克·哈克尔讲话,周二

- 德国工业生产,周三

- 华特迪士尼盈利,周三

- 美联储阿德里安娜·库格勒和汤姆·巴金讲话,周三

- 中国生产者价格指数,消费者价格指数,周四

- 美国批发库存,初请失业金申领,周四

- 财政部长珍妮特·耶伦在参议院银行委员会听证会上就金融稳定监督委员会年度报告发表讲话,周四

- 制药公司首席执行官在参议院就处方药价格问题进行发言,周四

- 欧洲央行首席经济学家菲利普·莱恩讲话,周四

- 欧洲央行发布经济公报,周四

- 美国CPI修订,周五

- 德国消费者价格指数,周五

- 乔·拜登总统在白宫接待德国总理奥拉夫·肖尔茨,周五

观看:美国银行的萨维塔·苏布拉马尼安谈论市场。

市场主要动向:

股市

- 恒生指数期货上涨0.5%,东京时间上午7:50

- S&P/ASX 200指数期货下跌0.4%

- 日经225指数期货下跌0.1%

- 标普500指数下跌0.3%

- 纳斯达克100指数下跌0.2%

货币

- 彭博美元现货指数上涨0.4%

- 欧元兑美元汇率基本持平于1.0742美元

- 日元兑美元汇率持平于每美元148.68日元

- 离岸人民币兑美元汇率基本持平于每美元7.2198人民币

加密货币

- 比特币上涨0.1%,至42,385.24美元

- 以太坊价格基本持平,为2,286.45美元

债券

- 10年期美国国债收益率上涨14个基点,至4.16%

- 澳大利亚10年期债券收益率上涨6个基点,至4.15%

大宗商品

- 现货黄金下跌0.7%,至2,025.11美元/盎司

本故事由彭博自动化系统协助制作。