国债因联邦储备委员会延迟降息而在2024年出现亏损-彭博社

Ye Xie

华盛顿特区的美国财政部大楼。

华盛顿特区的美国财政部大楼。

摄影师:塞缪尔·科伦/彭博社尽管联邦储备委员会的重大转变引起了很多兴奋,但国债市场在2024年迄今为止表现不佳。

彭博美国国债总回报指数自年初以来除了一天外一直低于年末水平。截至上周五,该指数今年已下跌约0.7%,逆转了2023年最后两个月的7%涨幅。

当然,这种损失并不那么不寻常——在2021年,该基准从未在整年内记录过正的年初至今回报。但低迷的表现确实表明,去年年底债券交易员对降温的通胀表示的热情是为时过早的。现在,显示出经济弹性的数据促使交易员推迟了对联邦储备委员会降息时间和幅度的预期。

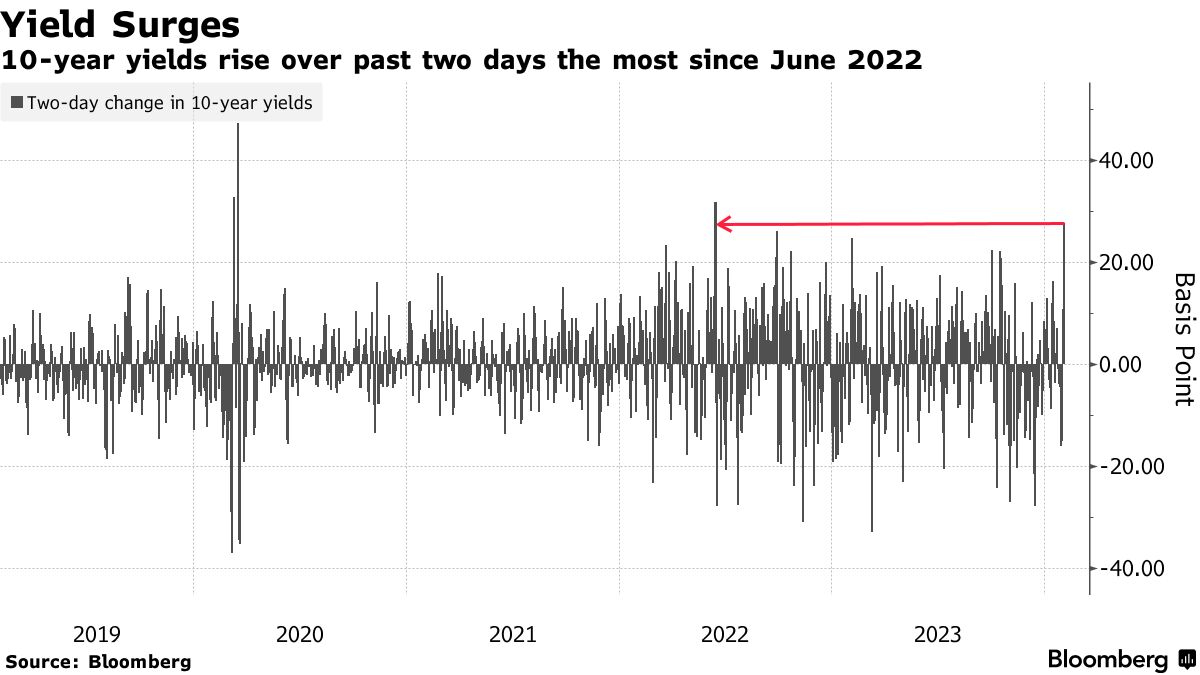

自上周五以来,10年期国债收益率上涨了28个基点,创下了自2022年6月以来的最大涨幅,这是在出乎意料的数据和一份服务业调查的支持下,强化了联邦储备委员会的信息,即降息可能在五月之前不太可能开始。在期货市场上,五年期和十年期合同的多头头寸被大量清仓,因为对三月降息的定价迅速消退。

“结构性疼痛交易是更高的利率,”AmeriVet Securities美国利率交易和策略负责人Gregory Faranello说。“我们已经为更低的利率做好了准备。但利率继续上升,这可能会让人们有点激动,有点紧张。”

“结构性疼痛交易是更高的利率,”AmeriVet Securities美国利率交易和策略负责人Gregory Faranello说。“我们已经为更低的利率做好了准备。但利率继续上升,这可能会让人们有点激动,有点紧张。”

仅仅四周前,投资者几乎可以肯定会在三月份进行降息。现在,三月份降息25个基点的可能性已经减少到了将近10%。

今年,交易员预计会有116个基点的降息,或者略低于五次25个基点的降息。相比之下,市场在一月中旬已经定价了六次降息,是12月政策会议上联邦储备官员的中值预测的两倍。

华尔街交易员将债券和股票下跌,强劲的经济数据强化了这样一种观点:美联储还没有准备宣布通胀战胜了。

由于有关通货紧缩乐观情绪可能已经过了头的猜测,国债再次承受压力。另一个表明全球最大经济体仍然稳固的迹象是,供应管理协会的服务测量指数达到了四个月来的最高水平,而价格也有所上涨。这一消息在投资者已经在消化包括杰罗姆·鲍威尔在内的一些美联储发言人的谨慎观点的一天里引起了市场的震动。

交互经纪人的Jose Torres表示,“一拳两击”阻止了市场参与者进一步上涨。摩根大通公司策略师Marko Kolanovic表示,“除非有重大冲击,否则我们认为今年的宽松将比市场定价的更为温和。”

收听 • 13分钟56秒

收听 • 13分钟56秒

Big Take DC: 美国债务正接近临界阈值(播客)

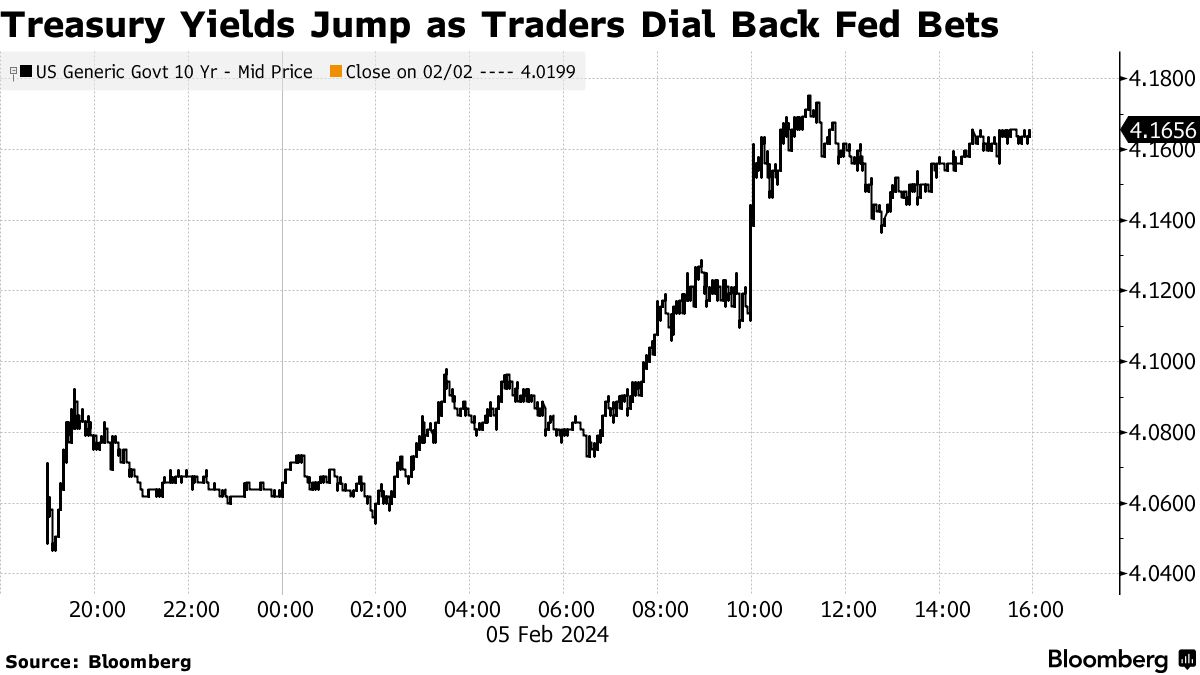

美国10年期收益率上涨14个基点至4.16%,2年期国债收益率接近4.5%。美联储利率互换几乎消除了3月加息的可能性,5月降息的几率也有所降低。美元兑一篮子货币汇率创下去年11月以来的最高点。标普500指数在英伟达公司领涨的情况下大幅回升。受美国一家顶级监管机构的压力不断增加,纽约社区银行(New York Community Bancorp)出人意料地决定削减股息并储备现金,以防商业房地产贷款出现问题,据知情人士透露。

鲍威尔重申,决策者们可能会等到3月之后才降息,在周四接受CBS的60分钟采访中如是说,该采访于周日晚间播出。明尼阿波利斯联邦储备银行行长尼尔·卡什卡里表示,官员们有时间评估即将公布的数据后再决定是否放宽政策,而芝加哥联邦储备银行行长奥斯汀·古尔斯比重申,他希望看到更多有利的通胀数据。

鲍威尔重申,决策者们可能会等到3月之后才降息,在周四接受CBS的60分钟采访中如是说,该采访于周日晚间播出。明尼阿波利斯联邦储备银行行长尼尔·卡什卡里表示,官员们有时间评估即将公布的数据后再决定是否放宽政策,而芝加哥联邦储备银行行长奥斯汀·古尔斯比重申,他希望看到更多有利的通胀数据。

对于麦格理的Thierry Wizman来说,市场对美联储何时开始降息的评估似乎是合理的。

“我们一直认为,考虑到美联储的谨慎,六月是降息的更可能月份,” Wizman指出。“不过,让我们担忧的是,一月份美国就业市场持续的强劲是否意味着美国消费者会保持强劲,从而扭转通货紧缩的趋势,使得紧缩的货币政策延长更长时间。”

上个月ISM的服务业整体指数上升至53.4。该指数在标志着扩张的50水平以上保持了一年。最新数据超出了经济学家在彭博调查中的所有预期。该组织对物资支付价格的指标大幅上涨,显示成本正在以更快的速度上涨。

美国LPL Financial的Jeffrey Roach表示,物资支付价格的大幅上涨主要反映了运输成本的增加。他补充说,投资者应该预期如果红海地区的情况改善,价格将会回落。

“相对于大部分G-10同行,美国经济的持续强劲是我们自2013年9月以来持有反共识看涨美元观点的主要原因之一,” 汇丰银行的Dominic Bunning表示。“在我们看来,活动数据的强劲将使美联储难以确信通胀已完全受控。因此,我们认为目前美国的利率定价更容易上行而非下行。”

“相对于大部分G-10同行,美国经济的持续强劲是我们自2013年9月以来持有反共识看涨美元观点的主要原因之一,” 汇丰银行的Dominic Bunning表示。“在我们看来,活动数据的强劲将使美联储难以确信通胀已完全受控。因此,我们认为目前美国的利率定价更容易上行而非下行。”

比尔·格罗斯表示,他正在打赌利率曲线的一部分将恢复到更正常的模式,消除了即使在美联储停止加息后仍持续存在的倒挂现象。这位曾经的债券界巨头在社交媒体上表示,他正在购买与隔夜拆借利率相关的2024年9月合约,并出售2025年9月的合约。

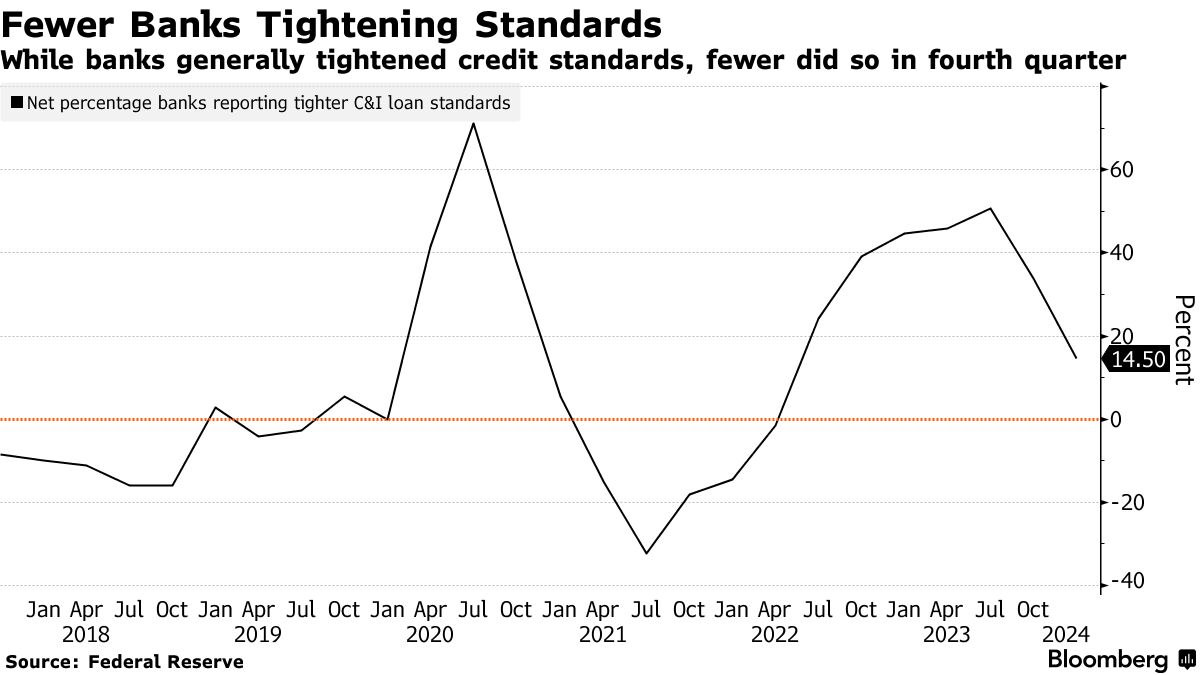

与此同时,美联储表示,美国银行报告称第四季度信贷标准更为严格,尽管收紧标准的比例较上一时期有所减少,根据银行贷款业务高级贷款官意见调查,即SLOOS。

该报告表明,担心去年四家地区性银行倒闭后出现严重信贷紧缩的担忧并未成真。尽管随着美联储将利率提高至20年来的最高水平,高额借贷成本广泛拖累了家庭,但经济仍然表现出韧性。

“鉴于这一系列在过去几个季度中所见到的趋势,我们对美联储的评估感到满意,即地区银行危机已得到控制,并且没有对更广泛的银行体系造成任何传染,”BMO资本市场的伊恩·林根表示。“这使得上周的NYCB头条新闻变得清晰,并加强了投资者的看法,或许,这只是一个缺乏任何系统性影响的特殊事件。”

股市牛市在脉冲调查中失去了优势

愿意增加投资的受访者比例从一月份的历史最高水平下降

来源:彭博MLIV脉冲调查

随着标普500指数结束了近四十年来的最佳表现,投资者在二月份的日历翻页后面临更加艰难的道路。根据彭博编制的数据,这是过去30年中第三差的月份,仅次于九月和八月。

自十月以来,标普500指数暴涨近20%,创下两年来的首次纪录,这引发了人们的担忧:人工智能炒作在最新一轮大型科技公司业绩公布后受到现实的打击;市场对于美联储下月开始放松政策的狂热猜测已经冷却;相对于历史水平,估值仍然偏高,这让一些策略师想起了互联网泡沫。

“值得问问自己,我们是否在短期内定价了过多的好消息?”全国公司的马克·哈克特说道。“在过去的两年里,尤其是在选举年,这个时间点——二月到三月——往往会出现下跌。再加上情绪和仓位的上升,我预计在接下来的6-8周内会出现横盘或轻微下行的走势,以应对季节性的波动。”

“之后,我对今年的长期前景仍然持乐观态度,”他补充道。

季节性障碍

过去30年中,二月份是标普500指数的第三差月份

来源:彭博社

| 参加MLIV脉冲调查 |

|---|

| 对持续的股票平静押注是否成问题?分享你的观点。 |

企业要闻:

- Palantir Technologies Inc.表示,对其人工智能产品的需求推动了销售,并为2024年提供了高于预期的利润展望。

- RTX Corp.正接受美国证券监管机构对其披露有关导致空客公司畅销飞机发动机召回的制造缺陷进行调查。

- Reddit Inc.据知情人士透露,2023年其营收较前一年增长逾20%,公司正准备进行备受期待的潜在首次公开募股之一。

- Microsoft Corp.视频游戏负责人Phil Spencer表示,将在下周公布更多关于他的计划的信息,此前有玩家在线表达了对公司将一些Xbox独占游戏引入竞争对手索尼PlayStation和任天堂Switch游戏机的愤怒。

- 波音公司在其737 Max飞机机身钻孔中发现更多错误,这一挫折可能进一步拖累这一受监管机构限制的关键项目的交付,因为该项目已因质量问题受到限制。

- 卡特彼勒公司在能源和交通业务的第四季度销售额报告较高后,消除了全球经济放缓的担忧,这有助于其实现超过分析师预期的利润。

- 曼哈顿美国检察官办公室已对阿彻丹尼尔米德兰公司的会计做法展开调查,消息人士直接了解此事。

本周重要事件:

- 澳大利亚储备银行利率决定,周二

- 欧元区零售销售,周二

- 德国工厂订单,周二

- 瑞士银行盈利,周二

- 加拿大银行行长蒂夫·麦克莱姆讲话,周二

- 美联储洛雷塔·梅斯特和帕特里克·哈克尔讲话,周二

- 德国工业生产,周三

- 华特迪士尼盈利,周三

- 美联储阿德里安娜·库格勒和汤姆·巴金讲话,周三

- 中国生产者价格指数,消费者价格指数,周四

- 美国批发库存,初请失业金,周四

- 财政部长珍妮特·耶伦在参议院银行委员会听证会上就金融稳定监督委员会年度报告发表讲话,周四

- 制药公司首席执行官在参议院就处方药价格问题进行发言,周四

- 欧洲央行首席经济学家菲利普·兰讲话,周四

- 欧洲央行发布经济公报,周四

- 美国CPI修订,周五

- 德国消费者价格指数,周五

- 乔·拜登总统在白宫接待德国总理奥拉夫·肖尔茨,周五

市场主要变动:

股市

- 截至纽约时间下午4点,标普500指数下跌0.3%

- 纳斯达克100指数下跌0.2%

- 道琼斯工业平均指数下跌0.7%

- MSCI世界指数下跌0.4%

货币

- 彭博美元现货指数上涨0.4%

- 欧元兑美元下跌0.4%,至1.0742美元

- 英镑兑美元下跌0.8%,至1.2536美元

- 日元兑美元下跌0.2%,至每美元148.66日元

加密货币

- 比特币下跌0.9%,至42,361.51美元

- 以太坊下跌0.4%,至2,289.39美元

债券

- 10年期美国国债收益率上涨14个基点,至4.16%

- 德国10年期收益率上涨7个基点,至2.32%

- 英国10年期收益率上涨9个基点,至4.01%

大宗商品

- 西德克萨斯中质原油上涨0.7%,至72.82美元/桶

- 现货黄金下跌0.7%,至2,024.86美元/盎司

本故事由彭博自动化系统提供协助制作。