中国市场动荡,世界其他地区却在蓬勃发展 - 彭博社

Richard Henderson, Isabelle Lee

上海的浦东陆家嘴金融区。

上海的浦东陆家嘴金融区。

摄影师:沈启来/彭博社今年中国的动荡引发了股市崩盘,引爆了结构化金融产品,导致公众不满,现在习近平主席已经让一位新的市场监管者掌控了局面。

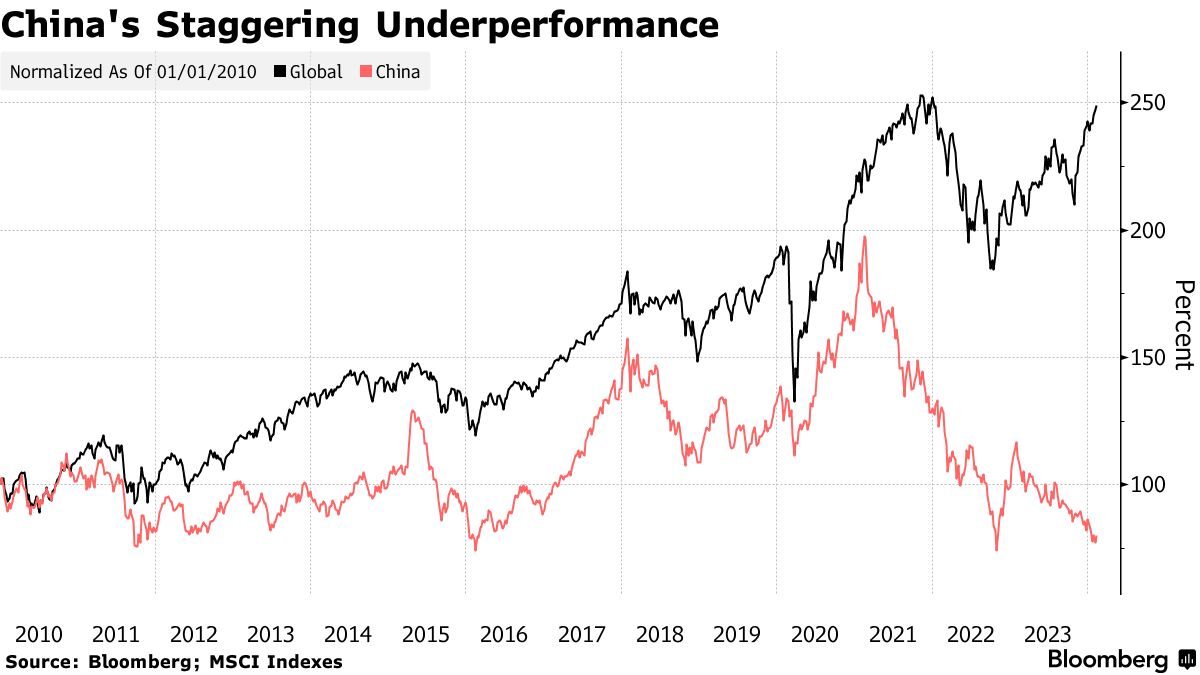

然而,在美国科技狂热的推动下,全球股市接近创纪录水平,避险资产不受青睐,甚至邻近的亚洲市场也相对幸免于难。中国资产与世界其他地方脱节,今年全球金融市场波动率的指标呈下降趋势。

这与2015年中国泡沫破裂和2018年世界两大经济体进行贸易战时发生的情况形成了鲜明对比,当时全球股市出现了同步下跌。这一次,随着国际资本的大规模撤离,北京的困境仍然是一场孤立的事件。

在连续三年的下跌之后,抛售情绪持续蔓延,甚至包括高盛集团在内的曾经坚定的中国支持者也被迫重新思考他们的观点。如果外国投资者不回来,将使习近平实现市场复苏的使命变得更加困难。这也为寻求将资金流向美国市场和亚洲其他地方的投资者提供了更多的动力。

“中国似乎与世界其他地方脱节,” 互动经纪公司首席策略师史蒂夫·索斯尼克说道。“股票市场缺乏反应的部分原因是全球经济在没有中国的情况下运转良好。之前的反应发生在中国是一个不太稳定的世界中的增长堡垒时。”

这种巨大分歧出现在中国内地股市自2021年高点以来已经蒸发了4.8万亿美元的价值,受到深化的房地产危机、通缩压力以及国家对私营部门的全面控制的困扰。这导致了截至1月份的六个月内地股市的资金净流出创下了纪录。

这种巨大分歧出现在中国内地股市自2021年高点以来已经蒸发了4.8万亿美元的价值,受到深化的房地产危机、通缩压力以及国家对私营部门的全面控制的困扰。这导致了截至1月份的六个月内地股市的资金净流出创下了纪录。

中国的经济阴霾以及与滚雪球衍生品和保证金调用相关的技术触发因素加剧了抛售压力。尽管本周股市出现了超过5%的反弹,沪深300指数今年仍下跌了2%。北京方面试图通过限制卖空和国家基金干预来挽救市场,但可能不足以扭转当前的悲观情绪。

与此同时,对美国经济软着陆的信心推动标普500指数创下新高。与此同时,全球人工智能的蓬勃发展支持了台湾等科技依赖型市场,而印度——作为一个拥有庞大消费群体的中国替代品——正在迅速发展。印度。

北京努力实现在科技等关键行业的自给自足,使其经济在一定程度上脱离了世界其他地区。美国已经实施了一系列旨在遏制其亚洲竞争对手技术实力的制裁措施,但这一举措讽刺地也赋予了一些中国企业发展自己的优势。

由于贸易紧张局势促使各国多样化供应链,世界第二大经济体的增长放缓对全球的影响减小。突显全球贸易格局的转变,美国从中国的进口在2023年下降了20%,首次落后于墨西哥20年来首次。

“中国正试图减少对外国技术的依赖,并阻止外国在许多行业的投资,以抵制西方影响,”F.L.普特南投资管理公司首席市场策略师兼投资组合经理埃伦·哈森表示。“眼下——在人口问题、债务问题、房地产问题以及少数股东真正拥有什么的缺乏明确性之间——我们认为还不便宜到足以为美元客户建立头寸的程度。”

总的来说,根据MSCI指数,中国股市与全球股市的月度共同波动接近历史低点。回到2015年8月,中国对人民币的贬值引发了全球市场的连锁反应,对股票和大宗商品施加压力,同时推高了债券。全球股市市值在两周内蒸发了超过5万亿美元。

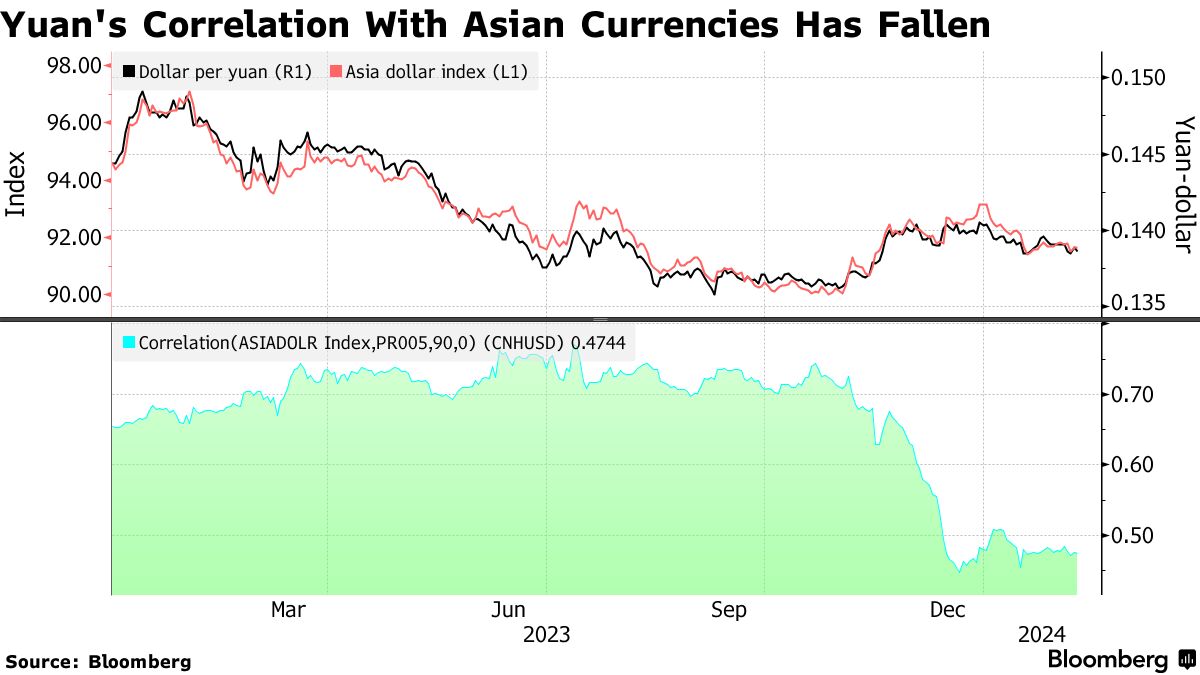

现在,下降的相关性不仅限于股票。离岸人民币与彭博亚洲美元现货指数的相关性已经降至0.47,而四个月前还高于0.70。按照相同的标准,中国10年期政府债券收益率与美国国债的相关性接近于零。

“市场基本上在表明或承认中国面临的一些问题更多地是特定的本质,” Causeway Capital Management的投资组合经理Arjun Jayaraman说道。“我们发现中国在多种指标上非常便宜,但购买中国需要更高的风险承受能力。”

“市场基本上在表明或承认中国面临的一些问题更多地是特定的本质,” Causeway Capital Management的投资组合经理Arjun Jayaraman说道。“我们发现中国在多种指标上非常便宜,但购买中国需要更高的风险承受能力。”

所有这一切都回到了一个问题,那就是北京为支撑股市所做的努力是否能让它们赶上全球的涨势。沪深300指数仍比2021年的高点低了40%以上。

正如Jason Hsu所指出的,这一下跌是由情绪驱动的,而情绪“可以在一瞬间改变。”

“如果只是情绪问题,人们只是悲观,他们不愿意投资,他们只是避险,他们只是抛售,这一部分受到了更多的控制,”瑞联环球投资首席投资官许说道。“相对于更广泛的市场,我对中国长期增长更为乐观。”

然而,持续的反弹将需要投资者对中国的看法发生转变,将其视为一个不利的投资环境。花旗集团一月份的研究显示,一些最大的资产管理公司,共同管理着约18.6万亿美元的资产,已经将他们的定位调整为“完全中性”,要赢回他们的钱将是一项艰巨的任务。

根据Vantage Point Asset Management首席投资官尼克·费雷斯的说法,通过所谓的国家队所采取的直接市场干预措施最终可能会证明是不足以支撑市场的。

“国家队的所有支持措施,禁止做空和改变证券监管机构领导层,并没有解决债务和增长的关键基本问题,”他说道。