华丽还是马克思主义?被动投资再次受到质疑-彭博社

John Authers

投资者早就该离开沙发了。

投资者早就该离开沙发了。

摄影师:H. Armstrong Roberts/ClassicStock/Getty Images

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日要点:

- 被动投资再次受到质疑。

- 有强有力的观点认为指数化正在扭曲市场。

- 这助长了七巨头的崛起,推动了泡沫的形成。

- 但押注主动管理者的回归通常会以失望告终。

- 提示:

马克思主义与被动投资:一种 愤世嫉俗 观点

被动投资再次成为众矢之的。“我认为市场从根本上是有问题的,”管理Greenlight Capital的价值投资大师大卫·艾因霍恩在Barry Ritholtz的商业大师播客上说道。“被动投资者对价值没有意见。他们会假设其他人都已经做了功课。”与此同时,Gavekal Research的查尔斯·盖夫明言表示“指数化将摧毁资本主义。”

这种思维并不新鲜。早在2016年,安联伯恩斯坦的伊尼戈·弗雷泽·詹金斯(Inigo Fraser Jenkins)在一篇长篇论文中论证了“被动投资对社会的危害比马克思主义还要严重”的观点,为一代人定义了这个问题。但随着市场集中程度的持续加剧,这一观点又得到了新的推动。

被动基金的问题在于,只要它们吸纳新资金,就会接受市场上当时的价格。因此,一家公司的估值越高,基金就会购买更多该公司的股票,从而推高股价。由于科技行业本来就表现良好,因此有人认为,每个月流入被动基金的资金量将加剧该行业的势头,使其与其他行业日益背离。实际上,这个观点是,被动基金成为了“泡沫制造者”。

支持这一观点的A证据是:所谓的七巨头科技股的惊人表现:

七巨头

指数中最大的股票表现得非常出色是罕见的

来源:彭博社

重新基准:2019年2月7日 = 100

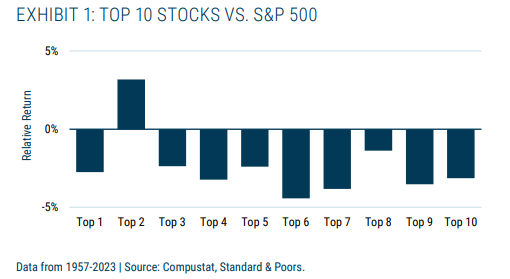

通常来说,购买市值最大的股票是一个不明智的决定。几乎可以说,它们的价格已经包含了所有好消息,未来只能走低。波士顿基金管理公司GMO的这张图表很好地说明了这一点,几乎可以肯定地说,任何时候购买市值最大的股票都会在接下来的12个月内带来低于市场水平的回报:

壮丽七人组正在不断地向前迈进,这看起来令人担忧。更令人担忧的是,科技行业(仅有七大公司中的三家:苹果公司、微软公司和英伟达公司)的整体指数份额比2000年初互联网泡沫破裂时更为极端。下图显示了标普500指数中科技行业相对于排除科技行业后的指数的比率,时间跨度回溯至2000年初:

壮丽七人组正在不断地向前迈进,这看起来令人担忧。更令人担忧的是,科技行业(仅有七大公司中的三家:苹果公司、微软公司和英伟达公司)的整体指数份额比2000年初互联网泡沫破裂时更为极端。下图显示了标普500指数中科技行业相对于排除科技行业后的指数的比率,时间跨度回溯至2000年初:

历史新低…

…对于非科技股来说

来源:彭博社

如果指数基金是动量诱导者,推动着风头正劲的股票取得更加令人印象深刻的成绩,那么这正是我们所期望看到的。等权重指数可以中和大市值的影响,提供了另一种分析方式。它显示了标普500等权重版本的表现,其中每支股票占指数的0.2%,有效地捕捉了“平均股票”相对于市值加权版本的表现。大部分时间,等权重表现更好,因为它不会过度偏向那些好消息已经被定价的公司。等权重明显表现不佳的时期很少见。它们往往出现在严重压力时期(如全球金融危机或新冠疫情,或者在1990-91年海湾战争期间的熊市,或者在泡沫时期(如2000年的互联网泡沫)。目前肯定没有与那些最可怕事件相匹敌的压力,整体市场正在上涨,因此这看起来令人不安,就好像这是一个泡沫:

集中度之谜

当平均股票落后时,这往往是由于泡沫或危机。为什么现在呢?

来源:彭博社

退一步来看,这些估值是无法理解的。盖夫指出,美国股市现在约占全球市值的70%,而其经济仅占全球国内生产总值的17.8%。因此,他说,市场暗示着“在未来20年内,不到20%的世界经济将赚取比其余70%左右多三倍的利润”,或者换句话说,美国科技公司将“成为长期的全球垄断企业”。

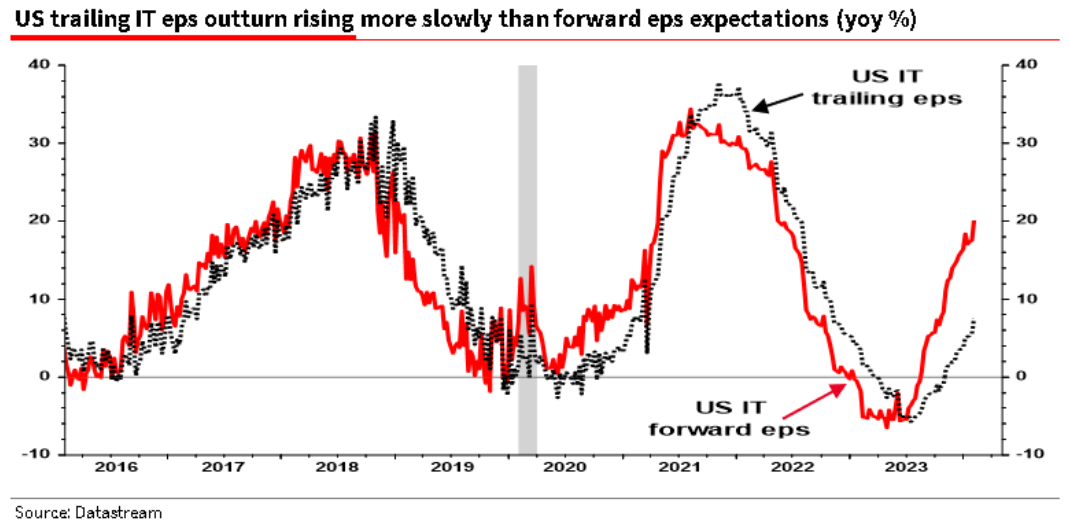

我们都知道,这些 巨头 是强大且盈利的公司,拥有良好的竞争地位。但是,将他们的主导地位归因于基本面仍然很困难。正如Societe Generale的不可动摇的艾伯特·爱德华兹在这张图表中所展示的,科技行业的每股收益确实在上升,但增长速度远远低于其未来收益预测。这并不寻常,可能是由于对人工智能对这些巨头的利润影响的过分乐观预测所致(包括Meta Platforms Inc.和Alphabet Inc.等不被归类为科技集团的公司)。做好价格发现工作的基金经理可能会预期利用这一点,押注科技股的下跌,但他们并没有这样做——可能是因为被被动投资的巨头所阻挠:

所有这些都解释了为什么对指数化的批评再次成为议程的头等大事。然而,目前尚不清楚这场辩论是否有所进展。数十年来,讨论一直困于两极之间,这两极在数学上都是无可否认的。首先,由于被动投资更便宜,被动基金产生的回报净值会比大多数主动基金更高是不可避免的。这个差距会越来越大,随着年份的累积而扩大。其次,如果每个人都进行被动投资(正如第一个观点所暗示的那样),那么就不会再有价格发现,资本主义也将停止运作。

所有这些都解释了为什么对指数化的批评再次成为议程的头等大事。然而,目前尚不清楚这场辩论是否有所进展。数十年来,讨论一直困于两极之间,这两极在数学上都是无可否认的。首先,由于被动投资更便宜,被动基金产生的回报净值会比大多数主动基金更高是不可避免的。这个差距会越来越大,随着年份的累积而扩大。其次,如果每个人都进行被动投资(正如第一个观点所暗示的那样),那么就不会再有价格发现,资本主义也将停止运作。

这两点都是无可争辩的。指数基金是很有价值的,大多数人应该将其作为投资组合的基石;但如果每个人都这样做,市场将停止运作。然而,这些事实都不再有帮助。我们知道这些事情。现在的重点是要弄清楚所谓的“巅峰被动投资”何时到来,市场变得过于扭曲。

这给我们提供了另一个参考点,这个参考点一直困扰着主动和被动之间的辩论。从逻辑上讲,有一个时刻,错误定价变得荒谬,那些有勇气押注反对被动投资的人将赚大钱。在过去的几十年里,主动管理者预测过这一时刻(我鼓励他们相信这一点)的次数比我数得过来的还要多。就像戈多一样,那个时刻从未到来过。有什么理由相信这一次会有所不同呢?

也许最好的是,尽管被动投资持续进行,但当集中度达到极端时,通常会出现一段时间,特别是基于价值投资的主动管理者会大赚一笔。在上面的等权重指数和科技股的图表中,一旦集中度达到顶峰,就有一个绝佳的投资机会投资于其他所有股票。2000年后的几年对于价值管理者来说是非常成功的一年,从许多方面来看,这确立了对冲基金行业的实力。这是一个优秀的选股被奖励的时代,当时有很多被低估的股票准备着跑赢市场。

Richard Bernstein来自Richard Bernstein Associates(与Alliance Bernstein无关)指出了一系列长期趋势,当时似乎势不可挡,但完全逆转了。这种不平衡很少持续:

从最新的增长趋势来看,他认为美国对其他发达国家的表现看起来是不可持续的。在以前的情况下,当它走得这么远时,它是受到过度集中和相对较小一组股票的泡沫的帮助:上世纪60年代的“Nifty 50”和上世纪90年代的科技股。这一轮最新的表现走得更远,但这可能要归功于被动投资者。上世纪60年代没有指数基金,而且这个概念在上世纪90年代远没有现在这么强大:

从最新的增长趋势来看,他认为美国对其他发达国家的表现看起来是不可持续的。在以前的情况下,当它走得这么远时,它是受到过度集中和相对较小一组股票的泡沫的帮助:上世纪60年代的“Nifty 50”和上世纪90年代的科技股。这一轮最新的表现走得更远,但这可能要归功于被动投资者。上世纪60年代没有指数基金,而且这个概念在上世纪90年代远没有现在这么强大:

伯恩斯坚称,当前的关键时刻可能是“一次一代机会,重新平衡投资组合”,并认为国际、小盘和价值股以及通胀受益者存在更大的机会:

伯恩斯坚称,当前的关键时刻可能是“一次一代机会,重新平衡投资组合”,并认为国际、小盘和价值股以及通胀受益者存在更大的机会:

就像在互联网泡沫之后一样,你拥有市场的哪一部分可能意味着拥有拥挤和昂贵资产的又一失去十年的回报,或者拥有资本真正稀缺的资产上非常有吸引力的回报。

像这样的乐观情绪也在最近由基金管理集团Natixis进行的基金配置者调查中蔓延开来。“随着利率看起来将更长时间保持较高水平,68%的基金选择者表示市场现在更青睐主动管理者,”它说。“如果衰退担忧成为现实,不仅有61%的基金选择者认为这将显示被动投资的不足,而且53%的人也认为仅依赖被动投资的投资者可能会吸取一些艰难的教训。”

GMO的本·英克的判断类似,他认为优秀的主动管理者将受益于一场壮丽的日食:

如果美国股市变得更加分散——这是我们对未来十年的赌注——技艺高超的主动管理者将有一个十分出色的十年。坚持基本原则的配置者,提醒自己多样化的优点,将获得丰厚的回报。

另一种表达方式是,他们最好开始寻找一些能击败市场的股票,因为否则被被动投资引起的扭曲将变得更加严重。他们还必须战胜数学的一课。即使很多主动管理者确实击败了指数,这些指数将持有他们拥有的很多股票。由于几乎所有的市场都由机构持有,数学逻辑将持续存在;扣除费用后,指数基金的表现将优于大多数基金。这是一次机会,让一些大胆的基金经理实现远远超过市场的回报,但是吸引每个人以指数基金为基础构建其投资组合的逻辑不会消失。

我很抱歉听起来有些厌倦,但我过去经常写关于积极超额表现的阳光希望。押注反对泡沫有很好的理由(前提是你有时间等待它破裂),并且总是有理由寻找那些相对基本面过于便宜的股票(同样,前提是你有耐心)。但指数基金背后的逻辑是强大的。主动基金的大幅复苏将需要泡沫的混乱。如果公众真的失去对指数基金的信任并开始取出资金,在净流入数十年后,他们可能会加速崩溃,就像他们加速上升一样。

生存提示

在老龄化尊严的困难再次成为政治议程的头等大事之后,我想提出一些榜样。自从我十几岁时去布莱顿音乐厅看到一群自称为“黑暗中的管弦乐队”的二十多岁的年轻人以来已经过去了四十多年。(他们希望自己想出一个更好的名字)。他们当时的表演是写出美妙的旋律电子流行歌曲,将严肃的问题转化为可以跳舞的东西。其中包括电力(一首颂扬替代能源需求的歌曲),以及恩奥拉盖(对广岛原子弹投下的飞机的讽刺性爱情歌)。

现在他们已经六十多岁,头发灰白而稀疏,他们刚刚推出了一首新单曲,名为 kleptocracy。这是一首极具舞曲风格的合成流行音乐,曲调极具吸引力,歌词涉及贾迈勒·卡舒吉的谋杀,并包含以下歌词:

所有总统和国王和皇后革命已经驱逐通过后门偷走了钱**到德意志银行不被察觉他们对待衰老的态度似乎是拒绝衰老。他们现在做的和45年前一样,他们还是擅长这个,他们还是很开心。我是一个五十多岁的人,和我十几岁时一样喜欢他们的表演。他们是我们所有人的榜样。当他们不再行之有效时,希望他们知道离开舞台。大家周末愉快。加油,49人队。

更多彭博观点:

- Paul J. Davies: 纽约社区银行可能会传染,但不是你想的那样

- Lisa Jarvis: 肥胖医学的前景正在变得清晰

- Claudia Sahm: 联邦储备 不是政治的。嗯,不完全是

想要更多彭博观点? OPIN <GO>。或者你可以订阅我们的每日新闻简报。

比尔·阿克曼在2004年创立了他目前的对冲基金Pershing Square LP(PSLP)。PSLP在你想到对冲基金时就是你所想的那种1:它从大投资者那里筹集了大量资金,它进行集中的投注(主要是股票,但也包括信用、利率和其他东西),它进行了激进的长期投资和做空,2并且收费几乎接近传统的“2和20”费率结构,或者说是1.5和20:投资者支付其资产的1.5%年度管理费,再加上20%的收益。3

2014年,阿克曼推出了一只新基金,Pershing Square Holdings (PSH)。4 PSH不是传统的对冲基金:它是一只公开交易的封闭式基金。投资者可以把钱投入PSH — 他们可以购买PSH基金的股份 — 但他们不能把钱取出;如果他们想拿回他们的钱,他们必须在股票交易所出售股份。这使得PSH成为一个“永久资本工具”,对于一个进行大规模投注的对冲基金经理来说非常有用:如果投资者不满意,他们不能要求拿回他们的钱。我有时候说,一个对冲基金经理的基本技能不是挑选股票上涨,而是继续经营一个对冲基金,在某种意义上,在好时机筹集数十亿美元的永久资本工具是对一个对冲基金经理来说最好的事情。而在2014年,阿克曼做到了。