小心,镇上有一个新的短期波动性“走得太远”的交易 - 彭博社

Tracy Alloway

监视器显示标普500指数在纽约证券交易所(NYSE)的交易大厅上涨至5000点,日期为2024年2月9日,美国纽约。

监视器显示标普500指数在纽约证券交易所(NYSE)的交易大厅上涨至5000点,日期为2024年2月9日,美国纽约。

摄影师:迈克尔·纳格尔/Bloomberg现在是二月,这意味着交易员的注意力已经转向 爱情、 奖金、超级碗,以及 Volmageddon 的周年纪念。

然而,在这场臭名昭著的冬季波动市场引发标普500指数更广泛动荡的六年之后,一些交易员警告称,一种新的对冲“波动率”的方式正在酝酿出一种怪异的熟悉情景。问题在于短散布交易,投资者利用股票期权来押注单只股票和股票指数之间的相对波动率。

塔尔巴肯资本顾问有限责任公司(Tallbacken Capital Advisors LLC)的首席执行官迈克尔·普尔维斯写道:“这是‘过度推动的短期波动率策略’的最新版本。这种交易在过去一年表现不错,但我们的感觉是,它已经被推得太远了。”

通常情况下,这类交易的投资者会使用单只股票期权在一个包含个别股票的篮子中做多波动率,同时押注标普500等指数的波动率。

这种交易意味着,如果个别股票的波动大于整体指数的波动,投资者将获益。这正是最近几个月发生的情况。随着标普500指数接近或创下历史纪录,其波动率(以芝加哥期权交易所波动指数VIX衡量)已接近2017年底达到的历史低点,就在Volmageddon爆发之前。与此同时,特定公司的股价波动尤为剧烈,例如,科技巨头明显表现优于指数中的其他公司。

阅读更多: 六年后的Volmageddon,美国股市再次出现波动性恐慌

阅读更多: 六年后的Volmageddon,美国股市再次出现波动性恐慌

短散布交易“在经济和宏观条件良好、股票相关性下降的情况下运作良好,这恰好描述了当今的环境,” Purves说道。但是,他警告说,“虽然当今的经济和盈利数据仍然非常强劲,但我们认为这种交易已经被推得太远,市场可能出现凸面市场抽打的潜力。”

对于Purves来说,市场背景类似于Volmageddon之前的几个月,当时短波动率策略的流行,包括两种微小的波动率产品,帮助推高了VIX,并最终导致了更广泛市场的抛售。使用这些产品押注波动率的投资者多年来赚了大钱,但这种交易(以及表达它的两种交易所交易产品)在2018年2月破产。

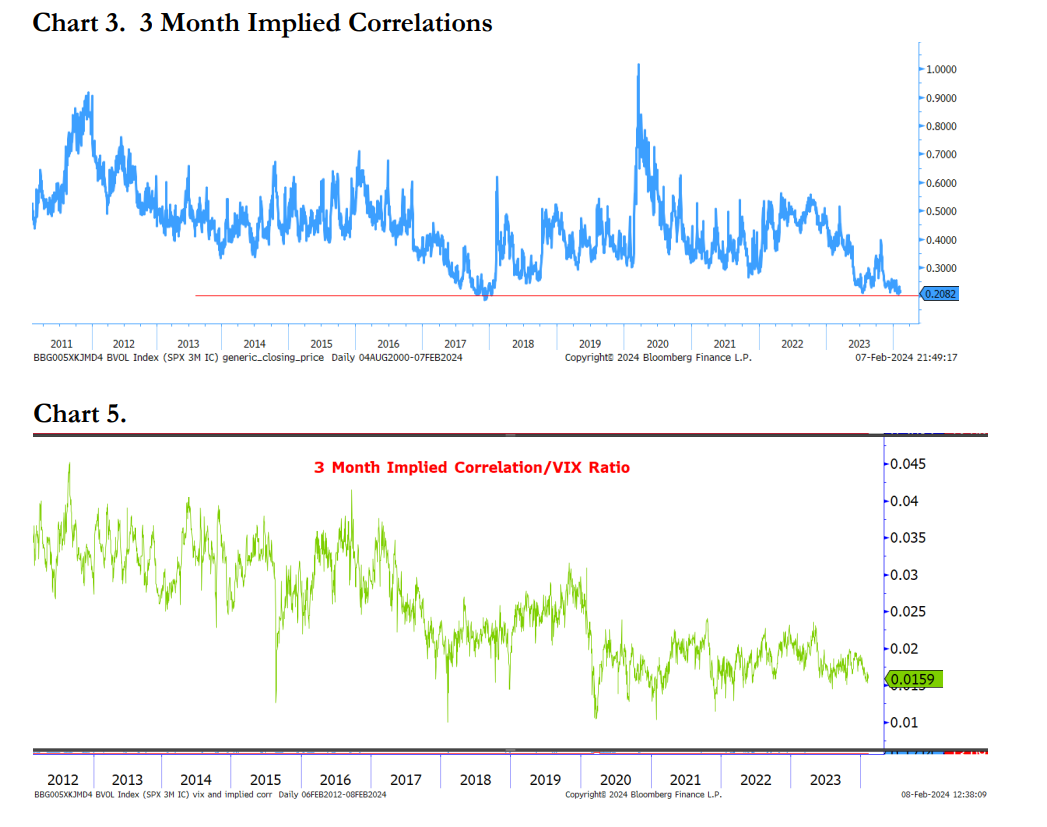

三个月的隐含相关性目前仅为0.2,意味着“市场仅对单一股票相关性定价了最低限度的‘宏观’,” Purves补充道。更令人担忧的是隐含相关性与VIX之间的关系,他说,两者之间的关系现在接近历史最低水平。

来源:Tallbacken Capitol Advisors“这是一个很好的信号,表明这项交易已经被推动了多远,” Purves说道。在出现意外市场冲击的情况下,投资者将不得不平仓这些短散度交易,“他们将被迫平掉他们的短期SPX波动率,这意味着回购SPX指数期权,从而只会推高VIX指数。平掉单一股票波动率头寸上的多头期权只会抵消部分负面的盈亏。”

来源:Tallbacken Capitol Advisors“这是一个很好的信号,表明这项交易已经被推动了多远,” Purves说道。在出现意外市场冲击的情况下,投资者将不得不平仓这些短散度交易,“他们将被迫平掉他们的短期SPX波动率,这意味着回购SPX指数期权,从而只会推高VIX指数。平掉单一股票波动率头寸上的多头期权只会抵消部分负面的盈亏。”

不过,目前还不完全清楚引发“波动灾难”重演的直接触发因素是什么。对于短期期权交易爆炸对整体市场的影响的担忧仍在市场参与者之间激烈讨论中,迄今为止还没有明显的共识。

但与此同时,Purves并不是唯一一个对押注波动率下跌的增加提出警告的人。在最近一期的Odd Lots播客中,Ambrus Group的联合首席投资官Kris Sidial警告说,短期波动率交易又回来了,而且比以往任何时候都要大,尽管其表现可能在市场上有所不同。“无论是押注短期S&P看跌期权、押注VIX看跌期权、押注方差掉期,这种表现都有赢的倾向,” Sidial说道。“这种表现会让市场参与者养成非常糟糕的交易习惯。”

与此同时,由Larry McDonald运营的The Bear Traps Report也在去年12月警告称,多策略基金在短散度交易中投入了“大量”资金。“考虑到相关性现在的水平,”他们补充道,“我们并不确定这种策略是否真的完全对冲了。”