石油巨头Diamondback需要休息,不再进行科技风格的冲刺 - 彭博社

Javier Blas

钻石背需要放慢速度。

钻石背需要放慢速度。

摄影师:Callaghan O’Hare/Bloomberg 一名工人站在Trans Mountain Pipeline扩建项目的混凝土堤上。

一名工人站在Trans Mountain Pipeline扩建项目的混凝土堤上。

来源:彭博社

高风险选举。

高风险选举。

摄影师:Dimas Ardian/Bloomberg 钻石背能源公司是佩尔米安石油行业迄今为止最接近于创办硅谷初创公司的企业,表现出快速而猛烈的增长。主要区别——一个显而易见的区别——是钻石背从事的是泵送石油和天然气的业务,而不是销售应用程序。是时候让这个红得发烫的佩尔米安增长的典范放慢速度了。

该公司在扩张和收购竞争对手方面做得非常出色。按石油当量计算,钻石背的目标是在2025年的产量大约比不到两十年前创立时高出1000倍。这一点既反映了佩尔米安地区(横跨德克萨斯西部和新墨西哥东南部的地区)出色的地质资源,也反映了公司高管的交易技巧。

与美国石油公司不同的是,钻石背在科技股重的纳斯达克交易;与许多加利福尼亚公司类似,它将传统的工程技术与财务智慧相结合,创造了被竞争对手效仿的模式;与许多科技同行一样,它通过一系列的并购呈指数增长,将一个资产薄弱的小公司转变为行业中最大的公司之一。

佩尔米安石油盆地的要人

运营生产(每日等值千桶石油)

来源:标普全球公司和彭博社

其最新交易无疑是最重要的。周一,被业内广泛称为纳斯达克股票代码FANG的Diamondback1 宣布计划与私人持有的Endeavor Energy Resources LP合并,交易以股票和现金结合的方式进行,总价值为260亿美元,包括债务。对于佩尔米安盆地来说,这是一笔本地交易:两家公司都位于得克萨斯州的米德兰市,这个城市是该地区的中心,它们的总部相距仅一条街。

Endeavor由80多岁的亿万富翁Autry Stephens于1979年创立,是该地区最令人垂涎的资产之一。随着许多大亨及其家族寻求从强劲增长和健康的油价中获利,它进入了市场。这笔交易与佩尔米安盆地更近期的并购相比表现良好。以每英亩价格计算,它比埃克森美孚公司(收购Pioneer Natural Resources Co.)和美孚石油公司(收购CrownRock LP)最近宣布的交易更便宜。宣布后,Endeavor的股价上涨了超过10%。收购后,Diamondback将在2025年每天开采超过80万桶等值石油,这是令人瞩目的增长,考虑到它仅于2007年末由私募股权公司Wexford Capital LP成立,当时的资产仅产出800桶。这不是打字错误:Diamondback将在不到20年的时间里,从800桶增长到每天80万桶。从企业价值的角度来看,根据投资银行Tudor, Pickering, Holt & Co.的估计,结果公司的估值将超过600亿美元。在2012年首次公开募股时,其企业价值仅略高于6亿美元,这意味着在公开市场上的十多年时间里,其价值增长了100倍,这些数字堪比硅谷的创业精神。

遗憾的是,对于这家公司来说,它与加利福尼亚的科技公司之间还存在另一个重大区别:估值。尽管近年来现金流不断,但华尔街不喜欢化石燃料公司。Diamondback可能是其行业中最佳的公司,但如今这并不意味着太多。因此,住在Permian地区的任何人都需要比在硅谷做得更好,即使如此,回报也会更少。

这就是这笔最新交易面临的最大问题。从理论上讲,它符合Diamondback首席执行官特拉维斯·斯泰斯喜欢的所有条件[:具有坚实的工业逻辑,两家公司拥有的土地几乎是相邻的(年度协同效益超过5亿美元);具有与现有资产竞争的优质新资产;从一开始就对股东有增值。它还具有公司所知的金融工程的光芒,使其能够变现所购公司的一些矿权。2然而,这次合并将使Diamondback背负沉重的债务,只有通过减少股东派息才能迅速减少。这在硅谷可能奏效,但这并不是Permian投资者习惯的做法。交易结束后,Diamondback的净债务可能高达150亿美元,Mizuho Financial Group的Nitin Kumar估计。周一,该公司承诺迅速将其减少到100亿美元,“确保资产负债表实力和最佳信用质量”。但这将付出很高的代价;Diamondback将其向股东返还资金的目标降至“至少”其自由现金流的50%,之前为75%。交易在财务上可能仍然可行,但Diamondback将在一段时间内变得脆弱,至少会受到石油市场的繁荣与萧条周期的影响。毫不奇怪,该公司宣布将通过认购期权购买更多保险来对冲其石油价格风险。这是受欢迎的。还有迹象表明,合并后,Diamondback和Endeavor的总钻井量将少于它们各自的总和。今天,作为独立公司,两家公司共运营26台钻机;合并完成后,计划将运营至少20台钻机。也许这就是与硅谷的另一个相似之处,那里的许多公司正在慢慢转向收获。Diamondback似乎也渴望放慢脚步。经过二十年的不间断奔跑,现在是为马拉松比赛做准备的时候了。Permian地区有很多潜力,但公司需要通过现在减缓生产增长,并专注于向股东返还资金来控制自己的步伐。](https://www.diamondbackenergy.com/news-releases/news-release-details/letter-stockholders-issued-diamondback-energy-inc-1)

更多来自彭博观点:

- 一个 100 亿美元的错误 将重振加拿大石油:哈维尔·布拉斯

- 大型石油公司的无聊季度对投资者来说是 金矿:哈维尔·布拉斯

- 雪佛龙 在德克萨斯更适合 而不是加利福尼亚:哈维尔·布拉斯

想要更多来自彭博观点? OPIN <GO>。网页读者,请点击 这里 。或者订阅 我们的每日新闻简报 。

在过去的十年里,加拿大石油行业亲身体会了“有这样的朋友,谁还需要敌人”的含义。在其南方是一个明显的出口路线和一个巨大的客户:美国。但美国法院和政客们阻止了新的石油管道,扼杀了北方的工业。

这一瓶颈使加拿大石油公司损失了数十亿美元的收入,延迟了该行业的增长。由于现有管道已经饱和,任何额外的原油都不得不通过昂贵的铁路运输,压低了其价值。在2018年底的最糟糕时刻,加拿大原油的售价比美国石油低了 50 美元/桶。

要直接将约翰·奥瑟斯的新闻简报发送到您的收件箱,请在此处进行注册 这里。

今日要点:

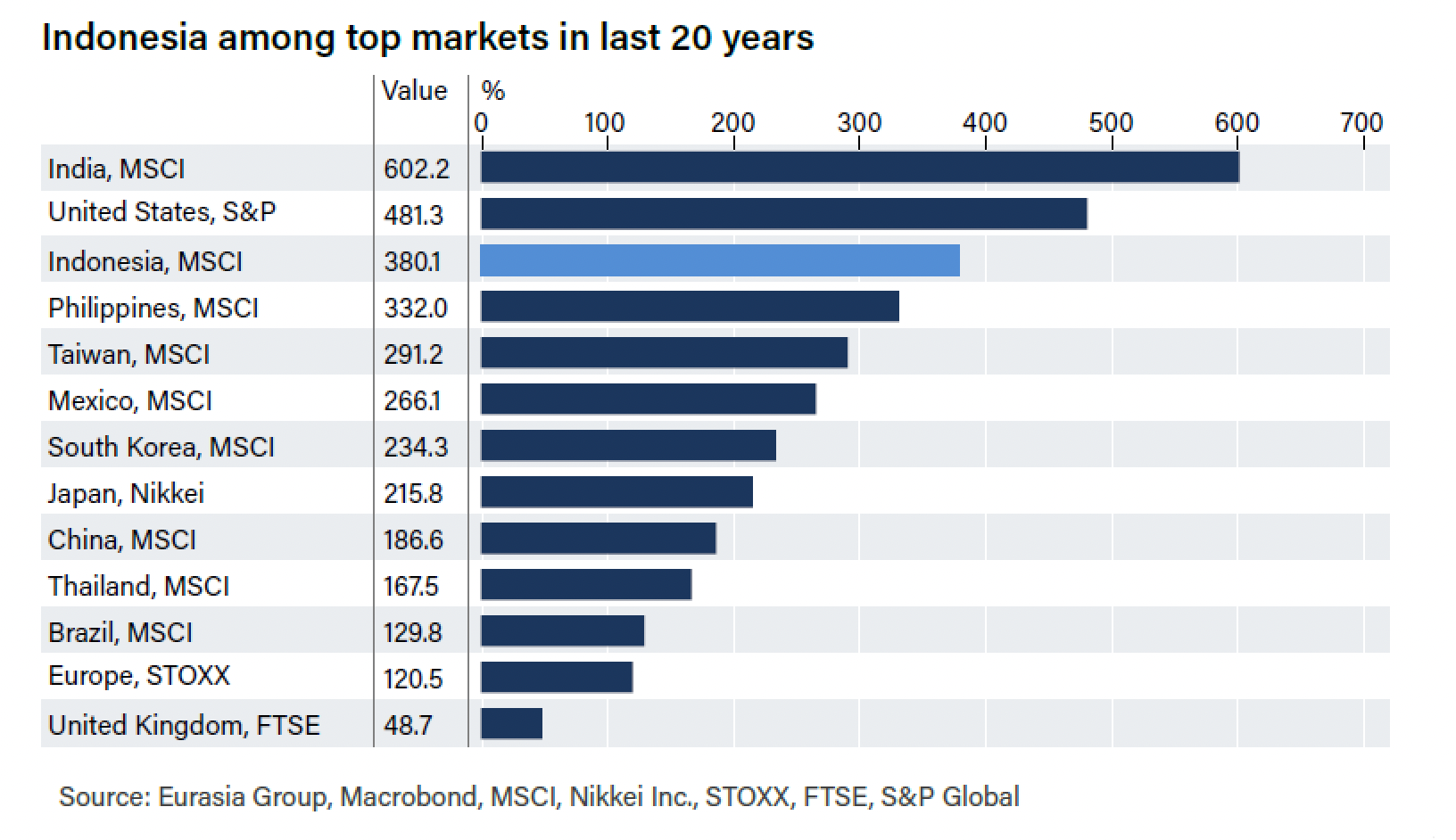

- 不要忽视本周的印度尼西亚选举

- 在过去的 20 年里,只有美国和印度的股市表现更好

- 在美国和中国之间的平衡行为到目前为止一直有效

- 财政政策将是下一任总统的关键决定

- 中国股市的暴跌不会影响世界其他地区 —— 除非其经济陷入衰退

- 提示:让我们感谢小泽征尔

印度尼西亚的决策时刻

周三,印度尼西亚人将投票选举总统佐科(Jokowi)的继任者。现任国防部长普拉博沃·苏比安托与佐科的儿子作为副总统候选人参选,竞选对手是前中爪哇省省长甘加尔·普拉诺沃和前雅加达省省长安尼斯·巴斯韦丹,他们都是现任政府的一部分。

赌注比许多人意识到的要高。根据Clocktower Group的马尔科·帕皮奇(Marko Papic)的说法:“今年只有三场选举至关重要:台湾已经结束,印度尼西亚和美国。” 这是因为该国几十年来一直保持着微妙但成功的地缘政治和经济平衡,用帕皮奇的尖锐措辞来说,它遵循了一种“多元外交政策”,与美国和中国保持着友好关系,这是市场希望它能够继续的战略。

部分得益于这种多元性,新领导人将继承一个良好的财政状况,欧亚集团在一份声明中表示。但新总统将需要继续推动使这个群岛成为外国直接投资的磁铁的亲商业改革,包括从中国转移的项目,同时还需要应对中国经济放缓对商品出口带来的风险。

这个国家一直悄悄地成为新兴市场投资者的福音已经有一代人的时间了。正如这张图表所显示的,印尼股票在过去20年的表现远远超出了许多人的想象。如果问起过去20年哪些股票市场表现最好,很多人会说美国和印度是前两名。但很少有人意识到印尼排在第三位,超过了台湾和韩国等国家。领导层的任何变化都将不可避免地引发投资者对其是否能够继续的质疑:

1997年亚洲金融危机对印尼造成严重影响,随后雅加达进行了改革,将贫困率削减了一半以下的10%,然后疫情爆发,影响了其全球竞争力。雅加达还成功摆脱了被摩根士丹利标记为“脆弱五国”之一的称号,或者是德意志银行AG的BIITS首字母缩写(巴西、印度、印度尼西亚、土耳其和南非)的一部分,因为不断上升的利率导致投资者情绪对特别依赖外国投资的国家产生了负面影响。现在,这个群岛国家即将结束于2025年的20年发展计划,整体上取得了非常成功的成就:

1997年亚洲金融危机对印尼造成严重影响,随后雅加达进行了改革,将贫困率削减了一半以下的10%,然后疫情爆发,影响了其全球竞争力。雅加达还成功摆脱了被摩根士丹利标记为“脆弱五国”之一的称号,或者是德意志银行AG的BIITS首字母缩写(巴西、印度、印度尼西亚、土耳其和南非)的一部分,因为不断上升的利率导致投资者情绪对特别依赖外国投资的国家产生了负面影响。现在,这个群岛国家即将结束于2025年的20年发展计划,整体上取得了非常成功的成就:

印尼在上世纪90年代亚洲金融危机中受到重创

1961-2022年GDP增长

来源:经济合作与发展组织

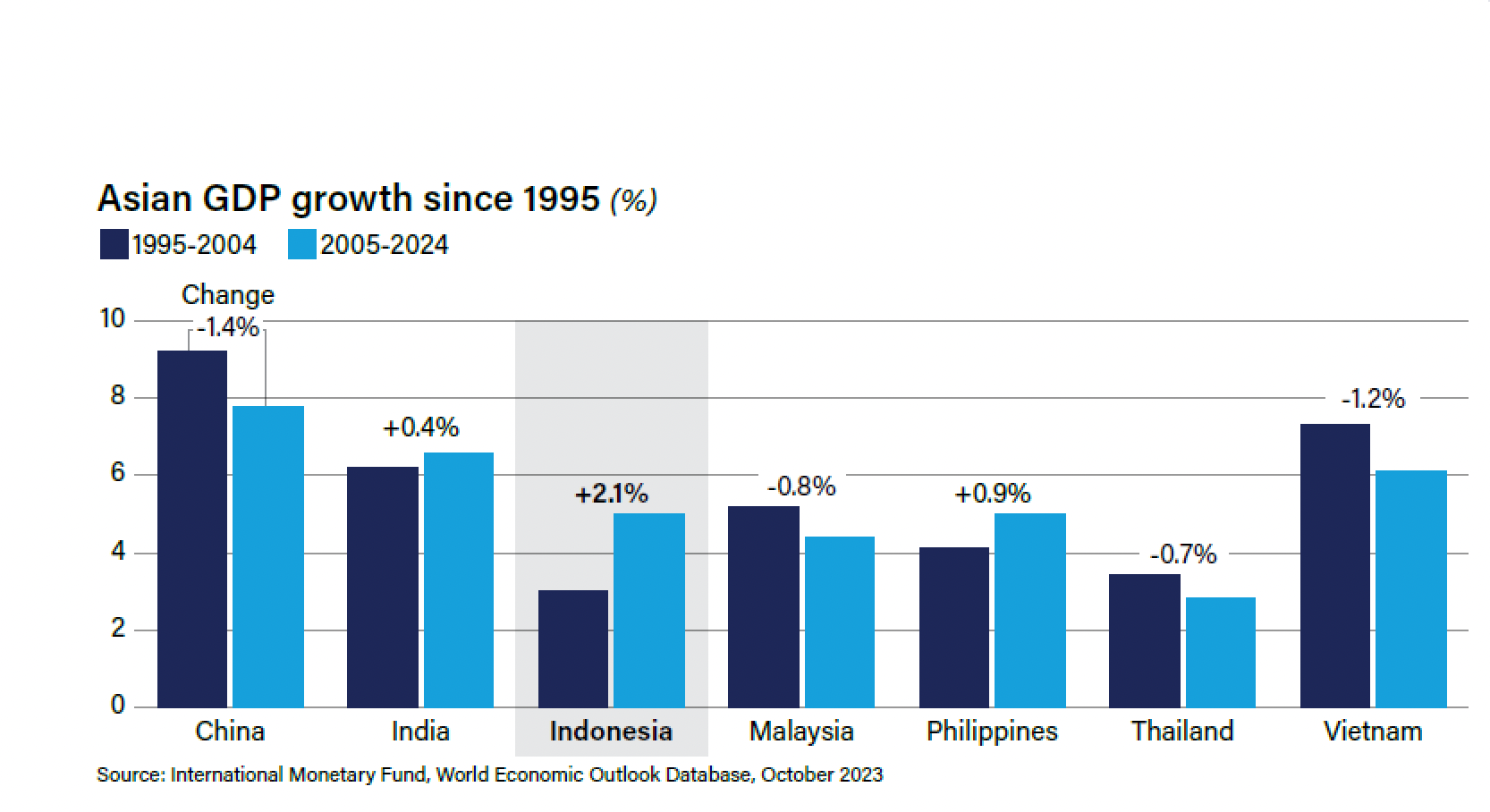

在中国、日本和韩国之后,东亚第四大经济体逐渐减少了对石油出口的依赖,这在上世纪70年代石油价格飙升时曾贡献了60%以上的国内总收入。该国发展了其制造业,直到1997年危机爆发,最初是由泰国房地产问题引发的。

曼谷的传染效应揭示了印尼银行业存在高不良贷款和短期债务的弱点。印尼银行的应对措施加剧了不良债务问题,同时关闭了16家银行。结果是灾难性的,但现在贷款人是雅加达证券交易所最大的行业。自2005年以来,该国的增长一直比该地区的几个同行更强劲:

危机应对的成果仍然在股市表现中可见。在亚洲金融危机爆发后的最初几年,MSCI印度尼西亚指数几乎与其整体新兴市场基准完全一致 — 但自2004年以来的差异巨大,因为引入了加强机构、削减繁文缛节和确保透明度的政策开始生效:

危机应对的成果仍然在股市表现中可见。在亚洲金融危机爆发后的最初几年,MSCI印度尼西亚指数几乎与其整体新兴市场基准完全一致 — 但自2004年以来的差异巨大,因为引入了加强机构、削减繁文缛节和确保透明度的政策开始生效:

这种情况能持续下去吗?正如图表所示,印度尼西亚在全球金融危机之后远远超过其他发展中市场,但在过去五年中大部分时间都呈横盘状态。对于已经达到这一阶段的国家来说,中等收入陷阱潜伏着。新政府还必须解决 — 像其他国家一样 — 如何稳健地退出紧急政策。Societe Generale的Kunal Kumar Kundu提出了以下观点:

这种情况能持续下去吗?正如图表所示,印度尼西亚在全球金融危机之后远远超过其他发展中市场,但在过去五年中大部分时间都呈横盘状态。对于已经达到这一阶段的国家来说,中等收入陷阱潜伏着。新政府还必须解决 — 像其他国家一样 — 如何稳健地退出紧急政策。Societe Generale的Kunal Kumar Kundu提出了以下观点:

可以肯定的是,从公共支出(尤其是公共资本支出)的角度来看,不太可能期待太多支持,因为政府旨在实现基本平衡盈余(从而消除一种增长动力),显然意在控制预算赤字,以弥补几年来因疫情而增加的支出以振兴经济。

也许下一任总统的关键决定将是是否保持财政赤字上限为3%。这一上限并不总是得到遵守,特别是在Covid爆发时,并且结果并不那么糟糕,正如Gavekal Research的Udith Sikand和Tom Miller所指出的那样:

令人惊讶的是,这一实验并没有引发外国资本的大规模外流:近年来,公共债务的外国所有权已大幅下降至约15%,并没有对债券收益率产生任何显著影响。这一回报可以从印度尼西亚经济增长率保持在5%左右这一事实中看出。同样地,通货膨胀在大部分佐科维执政年限内都保持在目标区间内。

最终,BCA研究的杰西·库里认为,印度尼西亚的情况将确保其继续在中国和美国之间保持平衡。这降低了出现惊人增长的可能性,但也表明投资者不必过分担心出现专制主义或民粹主义:

印度尼西亚受到其广袤领土、限制中央政府权力的制度、老政权遗留下来的领导层与年轻一代之间的持续权力过渡,以及根深蒂固的商业利益的制约。这些挑战确保了独裁统治不会在这个群岛国家兴起,但也确保了政治资本去推行市场友好改革的稀缺。

仍然存在着大量的雄心壮志。该国将在21年后庆祝摆脱荷兰统治100周年。被称为2045年印尼黄金愿景的新20年发展计划旨在使其成为百年庆典时的五大经济体之一(这是一个雄心勃勃的目标,因为目前它排名第16位,根据世界银行)。超过2.04亿合格选民将面临艰巨的任务。

兔年告别,喜迎新春

在中国,兔年已经结束,投资者将会为此感到高兴。中国股市的糟糕表现以一次反弹告终,这主要得益于决定解雇该国的证券监管机构负责人——这通常不是能够为未来经济增长打下基础的举措。

但随着兔年的离去,一个奇怪的现象是中国的困难几乎没有对世界其他地区产生影响。在美国,标普500指数首次收于5000点以上。尽管较小的公司股价跌至其高点的近20%之下,尽管中国股市出现崩盘,标普500指数仍创下了这一纪录。这是一个重大的变化。

中国失去的磁力

25年来首次,全球股市在中国抛售股票的同时上涨

来源:彭博社

重新基准:100 = 1999年2月14日

高瑞基金管理公司的投资组合经理阿尔金·贾亚拉曼认为,国际市场正在意识到中国现在已经成为一个孤立的或特异的问题。它受到自身特定问题的影响,比如房地产和监管,而这些问题并没有显示出对美国增长的阻碍迹象。中国也处于当前主导贸易的势头的错误一侧。“在过去一年半的时间里,推动市场前进的是增长,”贾亚拉曼说。“这是一个推动市场前进的长期科技现象。中国并不处于这一长期主题的前沿。”如果有的话,它更多地是先进微处理器的消费者。

富蓝投资管理公司首席市场策略师兼投资组合经理艾伦·哈森认为,中国在现代化和从全球各地购买原材料的鼎盛时期已经结束:

在经历了大规模金融危机之后,我们经历了大规模金融压抑,其中发达市场的利率被保持在非常低的水平。因此,发达市场的增长并不是很大。因此,中国的增长变得非常重要。但现在你所看到的是美国和其他发达市场的增长有所加速。因此,增长不再像15年或20年前那样只有一个选择。

如果有的话,中国帮助了世界其他地区对抗通货膨胀,从而使人们重新对利率能够下降抱有乐观态度。受中国边际需求推动的工业金属价格已经连续三年走平,有助于限制生产者价格通胀:

中国需求减弱

工业金属需求不振限制了全球价格压力

来源:彭博社

重新基准:100 = 2014年2月10日

瑞联环球投资首席投资官徐正亮认为,中国经济增长严重下滑将会波及全球,但目前这个问题似乎仅限于金融市场。“如果只是情绪问题,”他说,“人们只是悲观,他们不愿意投资,他们只是避险,他们只是抛售,那部分问题只是更受控制。”由于情绪可能会在瞬息万变之间改变,特别是在仍然受零售投资者而不是机构主导的中国国内市场,他认为中国股市的问题不应该让世界其他地区担心。

另一个观点是,尽管有大量的猜测,但美元化——美元作为主要国际货币的逐渐衰落并没有取得太大进展。由于中国没有储备货币,很少有公司的负债以人民币计价,因此对人民币的需求较少,因此引用摩根士丹利投资管理组投资组合解决方案首席投资官吉姆·卡伦的话来说,“传染的渠道较少。”

这种传染将通过经济而不是证券市场传播。如果中国继续避免重大经济衰退,世界其他地区可以享受龙年。

—— 伊莎贝尔·李报道(最后一次)

生存贴士

安息吧,小泽征尔。这位伟大的日本指挥家,多年来一直是波士顿交响乐团的灵魂人物,上周去世,享年88岁。他在我心中有着特殊的地位,不仅仅因为他是波士顿红袜队的忠实粉丝。我有幸在1984年看到他指挥马勒的第二交响曲《复活》,这是一部非凡的作品,即使你没有90分钟的时间,至少可以快进到最后10分钟来聆听;这是所有音乐中最自信的肯定之一。我找到的录音是在长崎的一场和平音乐会上;这是他职业生涯早期的另一个版本,这是1975年一个更年轻的指挥家的演出片段。我还有幸看到他在交响乐团在坦格尔伍德的夏季音乐会上指挥。他的魅力和他与乐团沟通的能力非常特别。它包含的戏剧性甚至比一场打成平局并进入加时赛的超级碗还要多。谢谢你,小泽征尔。

更多彭博观点:

- Dave Lee: 马克·扎克伯格的20年成功法则已经过期

- Max Hastings: 14世纪对21世纪煽动者的警告

- Niall Ferguson: 如果你认为第三次世界大战是不可想象的,那就读一读这篇文章

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。