美国股市受通胀数据超出预期的影响而动荡——彭博社

Jess Menton, Elena Popina, Carly Wanna

美国股市周二因通胀数据高于预期而受到冲击,金融市场担心美联储可能会将利率维持在较长时间的高位。

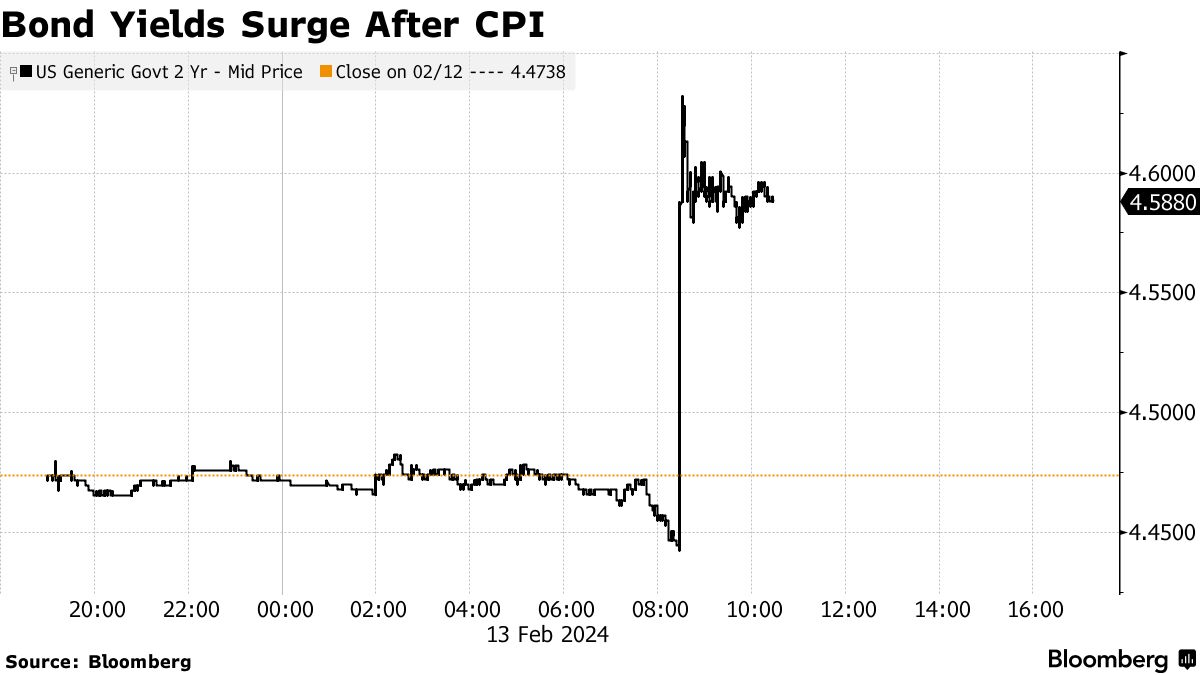

标普500指数下跌了1.5%,因为美国核心消费者价格上涨,创下八个月来最高。如果这种情况持续到收盘,根据彭博编制的数据,这将是该指数自2022年以来最糟糕的CPI日。

交易动荡不安,因为市场意识到美联储降低借贷成本的机会已经非常渺茫,而这些数据确实给了美联储推迟降息的理由。交易员做出了回应,利率下调的定价从6月调整到了7月。

收听 • 26分钟29秒

收听 • 26分钟29秒

彭博监控:CPI高于预期(播客)

“市场上存在很多希望、梦想和炒作,投资者的预期很可能会在今天的CPI报告后重新调整,”JonesTrading首席市场策略师迈克尔·奥罗克通过电话表示。“这是一个显著的倒退,你不能忽视这一点。今天的报告将所有人对降息的希望最多推迟到夏季。”

S&P 500指数在上周首次突破5000点后,正接近技术阻力。该指数连续五个星期上涨,在过去15个星期中上涨了14次,这是自1972年以来的首次。

S&P 500指数在上周首次突破5000点后,正接近技术阻力。该指数连续五个星期上涨,在过去15个星期中上涨了14次,这是自1972年以来的首次。

然而,自去年10月底以来S&P 500指数上涨了22%,令其定位升高,估值过高,人们对股票可能还有多少上涨空间感到焦虑。德意志银行编制的数据显示,系统性策略中的股票定位已跃升至自2021年12月以来的最高水平,而根据全国活跃投资经理协会的一项调查显示,主动型共同基金的股票持仓量接近94%。

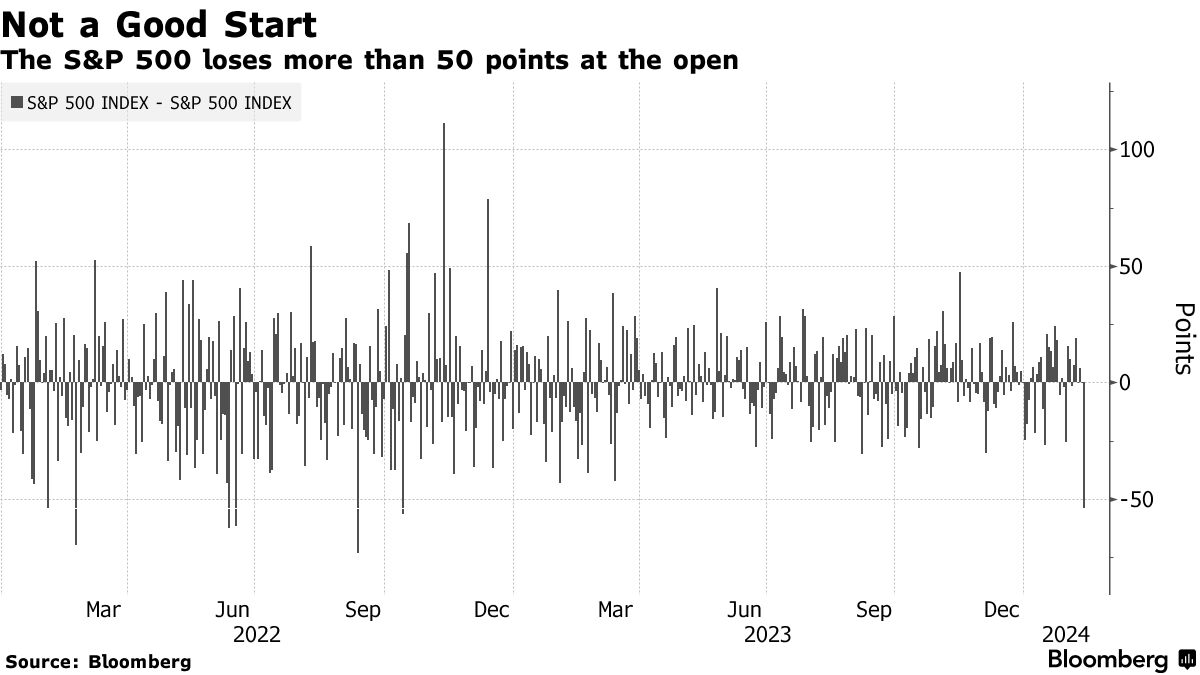

这在一定程度上解释了周二暴跌背后的动力。标普500指数开盘价为4967.94点,比周一的5021.84点收盘价低了大约54点。这是自2022年10月以来的最大开盘跳空下跌。

这在一定程度上解释了周二暴跌背后的动力。标普500指数开盘价为4967.94点,比周一的5021.84点收盘价低了大约54点。这是自2022年10月以来的最大开盘跳空下跌。

除了通胀担忧外,股市的历史季节性也在起作用。根据《股票交易员年鉴》的编辑杰弗里·赫希的说法,二月有一个开始时表现强劲的倾向,尽管这种强劲通常会在月中左右减弱,因为投资者会进行利润回吐。特别是如果股票在一月份得到提振,就像它们经常在12月份进行税收损失收获后那样。

华尔街对CPI的反应:

亚当·萨汉,50 Park Investments创始人:

股市已经定价了美联储的激进降息,但通胀并没有像投资者在年初预期的那样快速下降。市场预期与经济数据之间存在脱节。这就是为什么我们看到股票全面大幅抛售。这一切都关乎预期和连接各种因素。如果通胀数据不支持美联储的激进降息(今天的数据就不支持),这对交易员来说就是一个预期破灭,导致股票出现严重的反应。

Sam Stovall,CFRA首席投资策略师

市场一直对通胀、收益和价格走向感到非常满意,如果有什么事情可能会让它出现问题,那就是这样的数据。这加强了我们的观点,即联邦储备委员会将在6月而不是5月开始降息,并且政策将更为缓慢和低调。降息将更为缓慢,全年降息次数将更少。

George Cipolloni,宾夕法尼亚相互资产管理投资组合经理:

在股票方面,我有点谨慎。股息收益率领域的股票表现不如广泛的标普500指数。目前不能只凭便宜来购买东西,因为你不会得到回报,大多数价值投资者也没有。我必须确保我们购买的股票中有增长因素。

Kevin Gordon,查尔斯·施瓦布高级投资策略师:

考虑到一些“一月效应”的讨论,我并不感到意外。这肯定会影响3月降息的可能性,并推迟降息周期的开始。

Peter Tchir,Academy Securities宏观策略负责人:

我认为一年半……两年前我们对通胀担忧过度,现在我认为人们低估了它可能有多难以摆脱。科技将是一个问题,我们将不得不密切关注银行业和商业地产。

Matt Maley,Miller Tabak + Co首席市场策略师:

这表明控制通货膨胀的最后一英里仍在我们面前,这反过来表明美联储将更加缓慢地降息 —— 这一点并未被纳入股市的定价之中。今天的消费者价格指数报告改变了叙事方式,也改变了股市对决策者降息步伐的评估方式。这是否是意义重大的回调的开始是一个重要问题,但在经历了四个月的上涨之后,出现一次修正是正常且有益的。

周二,华尔街接受了现实检验,一份高于预期的通货膨胀数据引发了股债双杀。

核心消费者价格指数超过预期,创下八个月来的最大涨幅,使得股票距离历史最高点有所距离。各期国债走势下跌,两年期收益率创下去年12月美联储“转向”之前的最高水平。美联储掉期交易将降息的完全定价从6月调整到了7月。美国投资级企业债市场的风险感知指标飙升。

最近价格压力出现下行,为今年降息预期打下了基础,但CPI数据令人失望。尽管这些数据证实了美联储主席杰罗姆·鲍威尔和一系列央行发言人所强调的观望态度。

“如果鲍威尔和其他美联储成员几周前没有已经对3月降息的前景泼了冷水,今天的CPI报告可能会为他做出这一决定提供支持,”Glenmede的Jason Pride表示。“仍然存在的服务业通胀迹象可能会让美联储在过快降息之前三思,尤其是在它试图避免过快收紧政策并引发另一波通货膨胀的风险时。”

普莱德表示,今年可能仍然有可能降息,但可能会比市场预期的时间晚。

标普500指数跌破5000点,而科技股重点纳斯达克100指数下跌了2%。 微软公司和苹果公司领跌大盘。美国10年期国债收益率上涨了9个基点,达到4.27% — 创下去年11月以来的最高水平。美元兑所有发达市场货币均有所上涨。

珍妮斯·亨德森投资者的格雷格·威伦斯基表示:“尽管最近的美联储评论和就业报告已经有效关闭了3月降息的可能性,但现在美联储已经锁住了大门,且丢失了钥匙。”

珍妮斯·亨德森投资者的格雷格·威伦斯基表示:“尽管最近的美联储评论和就业报告已经有效关闭了3月降息的可能性,但现在美联储已经锁住了大门,且丢失了钥匙。”

今天早上的消费者价格指数报告提醒人们,通货膨胀是一个复杂的、不太被理解的问题,它不是一条直线,根据独立顾问联盟的克里斯·扎卡雷利所说。

他指出:“如果通货膨胀仍然是一个问题,债券就太贵了,如果利率将长期保持较高,股市就无法持续上涨 — 尤其是如果认为美联储已经完全停止加息的假设是错误的。”

根据LPL金融的杰弗里·罗奇的说法,尽管数据并不完全符合美联储的预期,投资者还需要等到本月晚些时候才能更全面地了解消费者价格。

收听 • 9分钟37秒

收听 • 9分钟37秒

重点观点:推动股市上涨的七大因素(播客)

“正如美联储表示,即使经济数据连续几个月令人鼓舞,他们也不会急于降息,他们不会因为一个高于预期的CPI数据就立即改变政策,” 摩根士丹利的E*Trade的Chris Larkin说道。“除非有证据表明相反,长期的降温通胀趋势仍然存在。美联储已经明确表示,降息不会像许多人期望的那样迅速发生。今天只是提醒了他们为什么倾向于等待。”

观看:黑石投资研究所的Jean Boivin谈论市场对CPI的反应。

1月份消费者价格指数的意外上涨可能在美联储首选的通胀指标中不会那么明显,并且在央行官员权衡何时降息时可能不那么令人担忧。

根据最新的CPI数据,预计2月29日美国经济分析局公布的不包括食品和能源的个人消费支出价格指数上个月上涨了0.29%,摩根士丹利的经济学家表示周二在给客户的备忘录中。

CPI更多评论:

- ClearBridge投资的Josh Jamner:

“今天的高数据是3月降息前景的最后一根稻草,可能会引发关于‘无着陆’或过热情况的重新讨论。然而,去通货紧缩的过程并不是一帆风顺,而且在一连串更有利的数据发布之后,一个高数据本身并不代表一个新的趋势。好消息再次成为坏消息,但在过去几年中,伴随着更高通胀率的盈利增长已经多次压倒了来自更高利率的估值阻力,正如美国股市交易接近历史高点所证明的那样。”

- Rob Swanke 在 Commonwealth Financial Network:

“这显然不是联邦储备委员会希望看到的消息,以便开始降息。市场现在基本上已经排除了三月份降息的可能性,并且给予五月份会议降息不到50%的几率,所以我们可能还要再等几个月。”

- Torsten Slok 在 Apollo Global Management:

“现在宣布通胀战胜可能还为时过早。也许最后一英里确实更加困难。”

- Sonu Varghese 在 Carson Group:

“消费者价格指数高于预期,但这在一定程度上并不是一月份的季节性调整中完全不寻常,而且这是我们在过去两个一月份也看到的情况。尽管如此,这可能最终否定了三月份的降息可能性,甚至使五月份的可能性变得更小。”

- Alexandra Wilson-Elizondo 在高盛资产管理:

“我们长期以来一直认为三月份的降息是不太可能的。目前,我们预计首次降息将在年中左右出现。尽管如此,对于资产配置者来说,确切的时间并不那么重要,比起时间,我们更关注的是方向。在这种情况下,我们喜欢持有股票。然而,延迟的联邦储备委员会意味着更关注受益于更高实际工资和强劲消费者的现金充裕公司,而不是那些以浮动利率形式负债的周期性公司。对于利率,我们保留了现金以便在市场重新定价中获得更好的进场点,因为随着中央银行的延迟和估值更具吸引力,风险/回报比更好。”

- Paul Toft 在 Key Private Bank:

“今天的消费者价格指数数据打破了任何希望第一次降息会在三月的联邦储备会议上进行的幻想。我们与联邦储备的谨慎言论保持一致,认为第一次降息将不会在六月或七月的会议上进行。”

- Neil Birrell 在 Premier Miton Investors:

“我们已经远远超越了仅仅关注通货膨胀实际率的阶段,现在我们关注的是商品和服务的通货紧缩水平,但看起来一切都比预期的要热。联邦储备将会感到他们一直在使用的有关降息的措辞是正确的,毫无疑问,它们正在被进一步推迟。我们还没有担心通货膨胀再次加速,但我们也还没有走出困境。”

- Quincy Krosby 在 LPL Financial:

“备受期待的消费者价格指数报告对于那些期望通货膨胀率会逐渐降低从而让联邦储备尽快开始降息的人来说是一个失望。各项数据都比预期的要高,这确保了联邦储备在启动降息周期之前需要更多的数据。”

“正如预期的那样,‘最后一英里’正在证明是更为棘手和更为顽固的,甚至阻碍了FOMC最鸽派的一翼。”

- Bryce Doty 在 Sit Investment Associates:

“一月份的核心消费者价格指数高于预期,目前使得联邦储备暂时不会考虑降息。实际的联邦基金利率仍然具有限制性,但这可能不足以让联邦储备在有更多确定通货膨胀完全受控之前降息。”

“从联邦储备的角度来看,经济增长足够强劲,没有紧迫感需要降息。”

“经济增长将会放缓,但仍将足够强劲,以至于联邦储备不会比他们应该的时间更早降息。与此同时,债券投资者将会比许多人预期的更长时间享受更高的收益率。”

- 约翰·莱珀在泰坦资产管理公司:

“预期是通货紧缩趋势将继续,总体和核心通胀将放缓。然而,最近的大量经济数据,包括工资的领先指标,突显了持续的通胀压力。我们在今天的数据中看到了这样的迹象。”

- 斯凯勒·魏南德在里根资本:

“周二强于预期的消费者价格指数可能会导致美联储推迟其降息时间,超出了市场对美联储开始降息的预期时间(5月和6月)。达到美联储神奇的2%通胀目标可能会比预期更困难,并导致利率在较长时期内保持较高水平。”

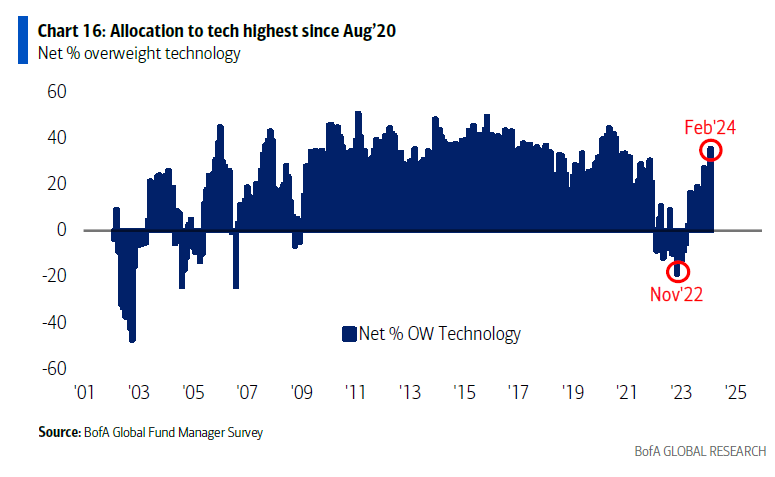

与此同时,投资者正在“全力以赴”投资美国科技股,因为根据美国银行的一项调查,他们对全球增长的乐观情绪达到了两年来的最高水平。

对科技的配置现在达到了自2020年8月以来的最高水平。对美国股票的配置也有所上升,而宏观风险的缓解促使投资者将现金水平从1月份削减了55个基点。策略师迈克尔·哈特内特在一份备忘录中写道,以前现金水平的下降往往会在接下来的三个月内带来约4%的股市涨幅。

根据花旗集团的策略师称,美国股指期货在上周中期出现了明显的看涨流入,最终以新的180亿美元多头收官。

Nasdaq 100期货也有74亿美元的新多头,基准的多头头寸非常高,完全是单边的,由Chris Montagu领导的团队写道。

来源:彭博社### 公司要闻:

来源:彭博社### 公司要闻:

- 可口可乐公司提供了2024年有望超出预期的有机收入展望,预计各种产品的多样性将提振业绩。

- GlobalFoundries Inc.,美国最大的定制半导体制造商,提供了本季度乏善可陈的营收预测,表明工业和汽车零部件的过剩仍在拖累订单。

- AutoNation Inc.,美国最大的汽车经销商之一,击败了分析师对第四季度利润和销售的预期。

- 万豪国际公司报告的第四季度收益超出了预期,公司受益于美国以外的需求增长。

- 生物新公司报告的第四季度收入低于分析师的预期,公司的多发性硬化药物继续下滑。

- Shopify公司报告的第四季度销售和利润略高于分析师的预期,表明这家加拿大电商巨头抵御了来自亚洲购物平台如特穆、Shein和TikTok的竞争。

- 激进投资者卡尔·伊坎披露持有捷蓝航空公司9.91%的股份,称股票被低估,并表示他已与管理层就有可能在董事会上获得代表权进行了谈判。

- ASML控股公司在交易开始的头几分钟下跌,然后迅速恢复,交易员们将这一意外的暴跌归咎于一笔错误交易。

| 参加MLIV脉搏调查 |

|---|

| 肥胖症治疗如奥塞米改变饮食和购物习惯吗?分享你的观点。 |

本周重要事件:

- 欧元区工业生产,国内生产总值,周三

- 英国央行行长安德鲁·贝利在上议院经济事务委员会作证,周三

- 芝加哥联邦储备银行行长奥斯坦·古尔斯比发表讲话,周三

- 美联储监管副主席迈克尔·巴尔发表讲话,周三

- 日本国内生产总值,工业生产,周四

- 美国帝国制造业指数,初请失业金人数,工业生产,零售销售,商业库存,周四

- 欧洲央行行长克里斯蒂娜·拉加德发表讲话,周四

- 亚特兰大联邦储备银行行长拉斐尔·博斯蒂克发表讲话,周四

- 美联储理事克里斯托弗·沃勒发表讲话,周四

- 欧洲央行首席经济学家菲利普·莱恩发表讲话,周四

- 美国住房开工,生产者物价指数,密歇根大学消费者信心指数,周五

- 旧金山联邦储备银行行长玛丽·戴利发表讲话,周五

- 美联储监管副主席迈克尔·巴尔发表讲话,周五

- 欧洲央行执行董事伊莎贝尔·施纳贝尔发表讲话,周五

观看:美国通胀超出预期,打击了美联储降息的希望。

市场主要动向:

埃隆·马斯克告诉美国共和党参议员“俄罗斯总统弗拉基米尔·普京不可能在乌克兰战争中输掉”,介入了一场受马斯克自己的Starlink卫星服务影响的冲突。

马斯克,特斯拉公司的亿万富翁首席执行官,在他的X社交媒体平台上的X空间论坛上发表了这些评论。讨论的内容包括反对一项参议院法案的人,该法案将为乌克兰提供进一步援助,以继续对抗两年前开始的全面俄罗斯入侵。