“主导”国债市场多头面临重大威胁 - 彭博社

Edward Bolingbroke

消费者价格指数高于预期的数据引发了抛售,导致了自去年12月以来各期限国债收益率的最高水平,给那些决定继续持有的人带来了损失。

据称,本周大多数交易员预期收益率会走低,现在他们面临着来自美国数据持续上行的存在威胁。

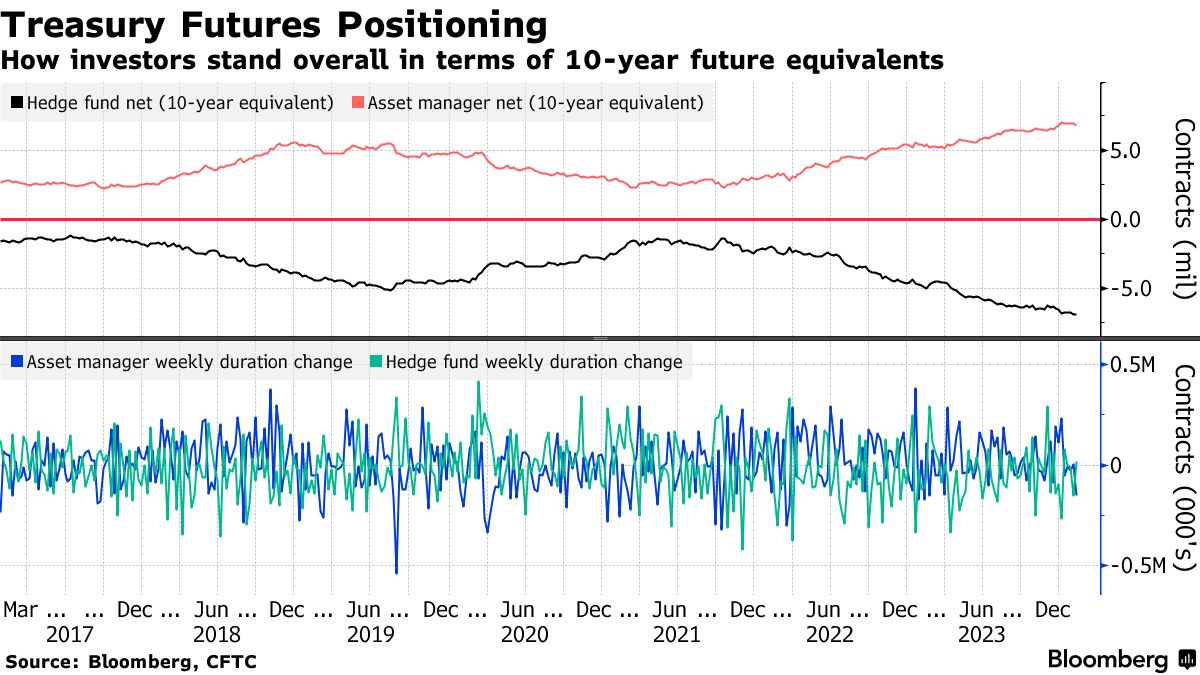

“我们的多个定位指标都表明多头占主导地位,”美国银行利率策略师梅根·斯威伯和安娜·张在2月12日的一份报告中表示。美国银行策略师表示,这些指标包括商品交易顾问的久期敞口和新期货头寸,其中多头占据了近几个月创建的头寸的最大份额。

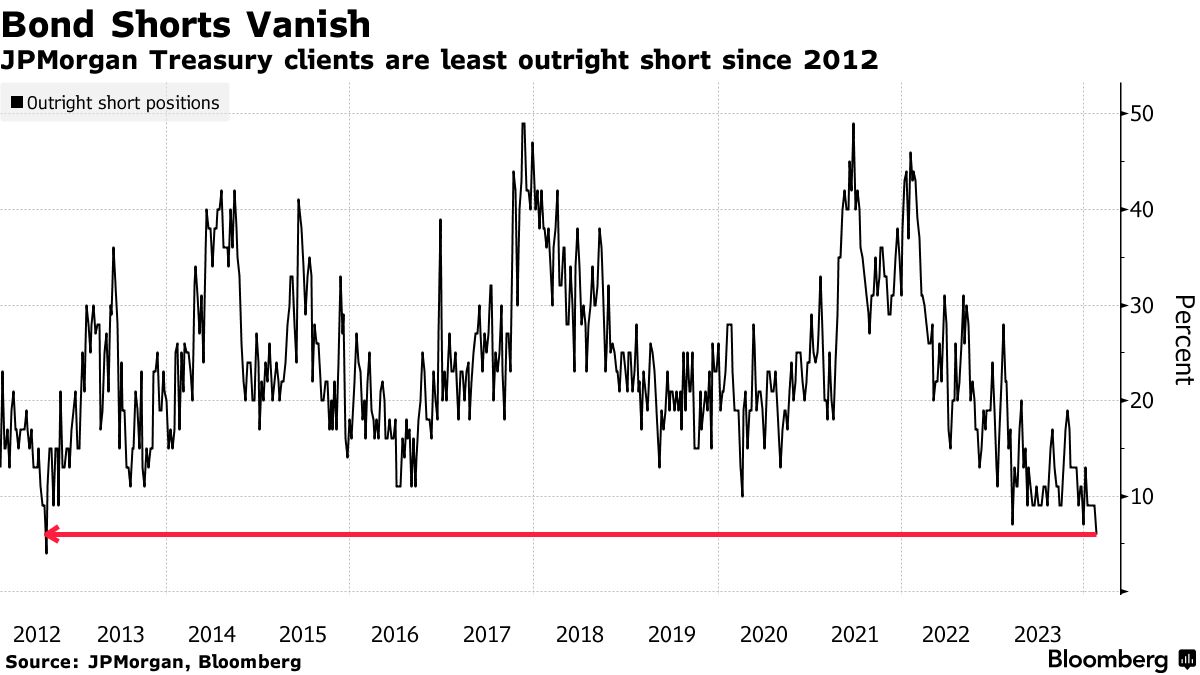

与此同时,摩根大通最新的每周国债客户调查发现自2012年以来空头头寸最少。

随着通胀数据公布后10年期国债收益率突破了今年以来的交易区间,国债期权流动性包括了一个巨额2000万美元的做多波动率交易,这将受益于国债收益率进一步上行。

以下是市场上最新的定位情况:

债券空头头寸消失

在摩根大通的调查中,截至2月12日的一周内,客户的空头头寸减少了3个百分点,至2012年8月以来的最低水平。这一变动受到了对收益率走向日益增加的不确定性的推动,中性头寸上升至去年1月以来的最高水平。

### 对冲基金减持SOFR多头

### 对冲基金减持SOFR多头

在周二的CPI数据公布前,对SOFR期货的多头头寸减持已经开始。期货头寸显示,自2月2日的就业报告后,对SOFR期货的净多头头寸在CFTC数据中减少了自12月5日以来的最大周净头寸,净多头头寸降低了大约每基点风险7百万美元,至去年11月以来的最低净多头头寸。与此同时,资产管理人从曲线中部到长端减持了净多头期货头寸。

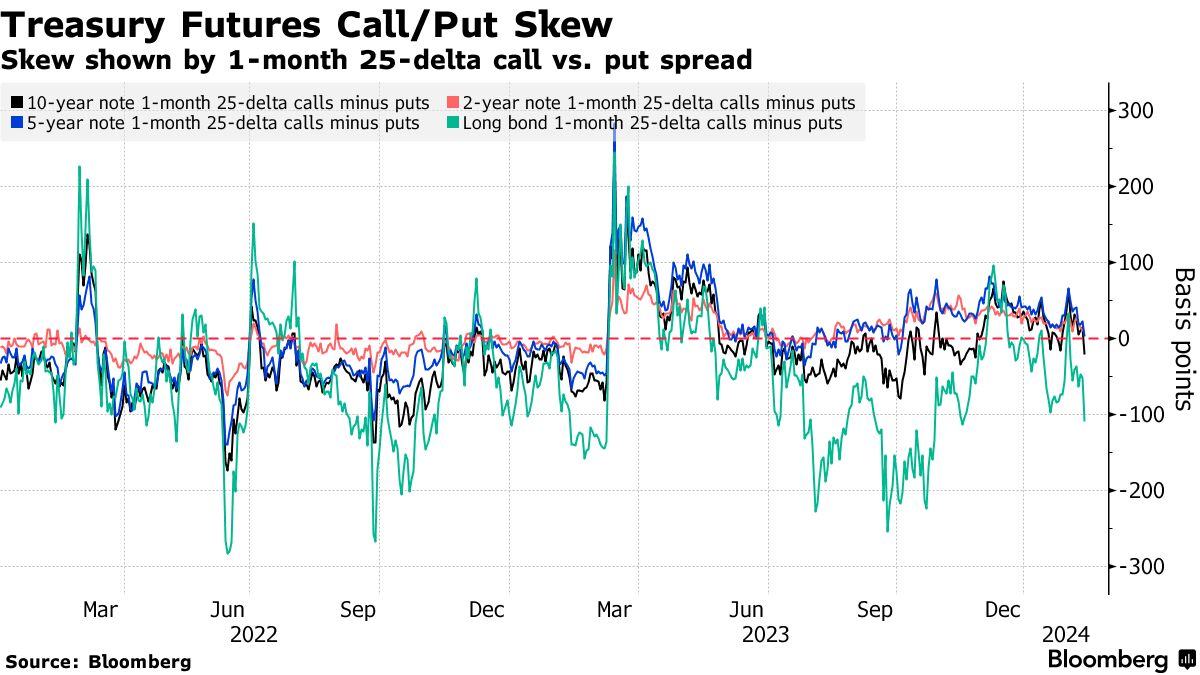

### 悲观偏斜

### 悲观偏斜

用于对冲长期债券期货抛售的溢价在周二的通胀数据公布后急剧上升,达到去年11月以来的最高水平。一些长期债券看跌期权的溢价可能开始反映长期债券期货合约的最便宜交割品转变以及围绕这种情况的对冲。

| 阅读更多: |

|---|

| 摩根大通表示通过购买债券看跌期权来减轻CTD延期风险 |

| 巴克莱表示需要更大规模的国债抛售才能引发CTD转变 |

活跃的SOFR期权

过去一周中,SOFR期权的交易偏向于增加新的风险,只有少量清算。过去一周中最活跃的行权价是94.6875,Mar24看跌期权交易活跃,以及95.125行权价(由Mar24看涨期权推动)和94.875行权价(由Mar24看跌期权推动)。在过去一周中,Mar24 95.3125看涨期权也增加了相当数量的风险。

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变动前10名与后10名

来源:芝商所,彭博社

数据涵盖了过去一周内各行权价的持仓变动

SOFR期权热力图

95.50行权价已成为截至2024年9月24日到期的最高持仓量,主要由Mar24看涨期权和Sep24看跌期权的大量持仓所支撑。本周,交易流向包括出售SFRU4 95.25/95.50看涨价差,该行权价的持仓量在当天增加了超过18,000。此外,该行权价的持仓流向还包括SOFR Mar24 95.50/96.00 看涨价差和SFRH4 95.25/95.50 看涨价差。

SOFR期权持仓量

截至2024年9月的SOFR期权持仓量

来源:芝商所,彭博社