商业地产危机困扰PBB,标普下调评级 - 彭博社

Giulia Morpurgo

德国加尔欣根的PBB总部。摄影师:Michaela Stache/Bloomberg德意志抵押银行AG的债券在周四进一步跌入困境区,此前标普全球评级下调了这家德国银行的评级,理由是其高度暴露于陷入困境的美国商业地产市场。 股价下跌了多达12%,创下历史新低。

德国加尔欣根的PBB总部。摄影师:Michaela Stache/Bloomberg德意志抵押银行AG的债券在周四进一步跌入困境区,此前标普全球评级下调了这家德国银行的评级,理由是其高度暴露于陷入困境的美国商业地产市场。 股价下跌了多达12%,创下历史新低。

评级机构将该发行人的评级下调至BBB-,仅高于垃圾级别一级。标普的分析师表示,由于该银行高度暴露于商业地产,特别是办公和零售领域,预计该银行的不良贷款比率在2023年底可能跃升至总贷款的3.9%。

全球各地的银行开始报告因向商业地产项目发放贷款而出现亏损,这是因为利率上升削弱了房地产估值。问题在美国市场尤为严重,这市场占PBB总商业地产组合的15%,这是因为疫情后远程办公的增加。

欧洲央行 已经发出信号,如果银行对商业地产相关风险掌握不足,可能面临更高的资本要求。

PBB的债券在过去几周急剧下跌,因为包括纽约社区银行和日本青空银行在内的银行的盈利报告显示了不良贷款的影响。当摩根士丹利的分析师在与客户通话时 建议 出售PBB的优先债券时,情况变得更加严重。

PBB的债券在过去几周急剧下跌,因为包括纽约社区银行和日本青空银行在内的银行的盈利报告显示了不良贷款的影响。当摩根士丹利的分析师在与客户通话时 建议 出售PBB的优先债券时,情况变得更加严重。

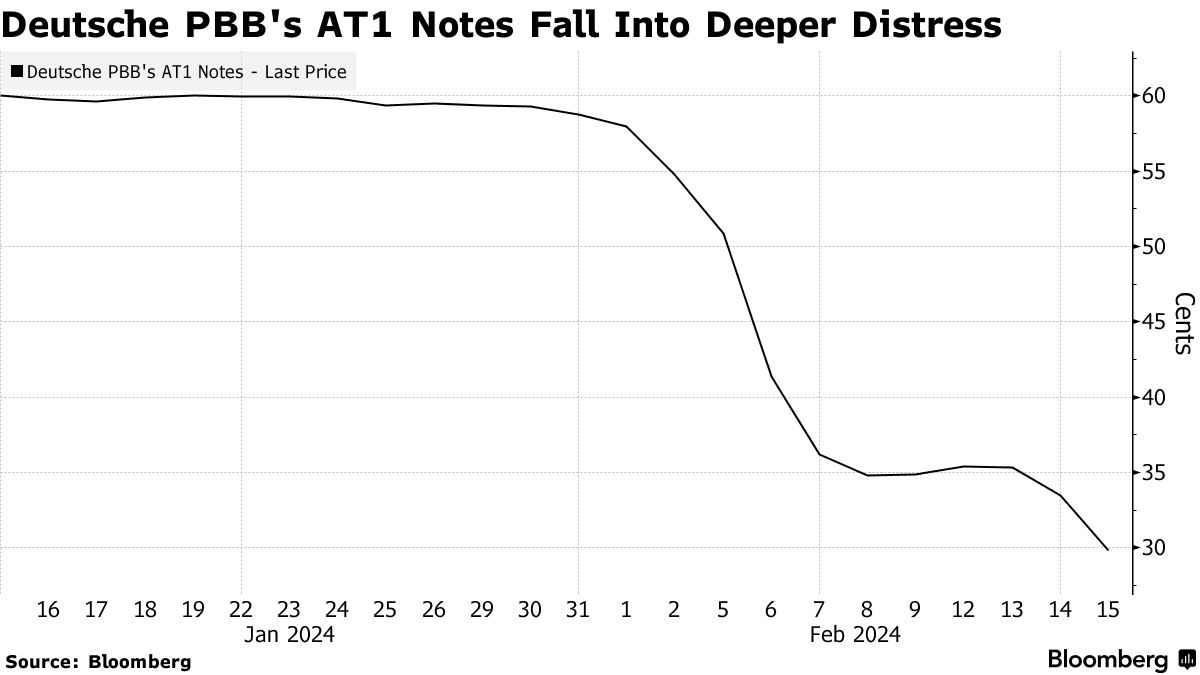

PBB的永续票据兑欧元下跌了4分,至约30分,根据彭博社编制的CBBT数据。其到期日为2027年的优先票据也下跌了2.5分,至90分。

PBB预计将于3月7日公布全年业绩,但已经披露,其2023年的拨备将高达2.15亿欧元。预计该年度税前利润将达到9000万欧元,位于已经下调的范围底部。

标普分析师指出,PBB的资金基础降低了其今年进入资本市场进一步融资的需求。该银行上周披露,2023年年底流动性覆盖率为212%,是最低监管要求的两倍。

另一家暴露于美国商业地产市场的德国银行Aareal Bank AG,周三被惠誉评级下调至BBB,比垃圾级别高两级。惠誉预计,进一步的不良贷款将使Aareal的不良贷款比率在2023年年底达到4%的四年平均水平。

Aareal的附加第一层级票据周四下跌约1点,兑欧元报价约为75分,根据彭博社编制的数据。