欧洲央行务必小心,不要过早降息,Schnabel表示 - 彭博社

Mark Schroers, Alexander Weber

伊莎贝尔·施纳贝尔

伊莎贝尔·施纳贝尔

摄影师:本·基尔布/彭博社 中国人民银行大楼位于北京。

中国人民银行大楼位于北京。

来源:彭博社

欧洲央行执行董事会成员伊莎贝尔·施纳贝尔再次警告不要过早降低利率,以免通胀反弹。

在佛罗伦萨的演讲中,施纳贝尔表示,货币政策必须保持收紧,直到欧洲央行能够确信价格上涨将可持续地回到2%的中期目标。

中国央行将保持现金条件和货币政策基本稳定,因为政策制定者关注汇率的走弱。

根据彭博社对分析师的调查的中位数估计,中国人民银行将在周日保持其一年期政策贷款利率——即中期借贷便利(MLF)利率稳定在2.5%。大多数分析师预计MLF发行量要么略有增加,要么与本月到期的贷款金额相差无几。将有4990亿元人民币(694亿美元)的贷款到期。

预计中国央行将在农历新年假期结束后的第一个工作日进行流动性操作,即周日。

随着消费价格下降至2009年以来的最快速度,外界呼吁中国当局在经济方面采取更多行动,但对人民币波动的担忧束缚了中国人民银行的手脚。上个月,央行令那些期待自8月以来首次降低中期借贷便利(MLF)利率的投资者大失所望。政策制定者随后宣布了对银行准备金率的预期之外的降低,这是为了提振市场情绪的几项措施之一。

“在RRR降低仅两周后匆忙降低MLF利率似乎为时过早,”渣打银行中国宏观策略负责人刘慧颖表示。“这可能在降低贷款利率方面影响有限,但对人民币的负面影响更大。眼下降低MLF利率的风险与回报似乎并不吸引人。”

预计中国将保持流动性条件稳定

来源:彭博社,中国人民银行

中国经济疲软和美国货币政策的分歧给本币带来了巨大压力。周二,离岸人民币兑美元汇率跌至三个月来的最低点,因交易员在看到强于预期的通胀数据后减少了对美联储早日转向的押注。

情绪恶化

在需求疲软、房地产市场动荡和资本外流加剧的背景下,中国人民银行连续第六个月保持MLF利率不变可能存在风险。光大证券和瑞穗证券的分析师表示,情况可能严峻到央行尽早降低贷款利率。

“削减利率可能不可避免,但这并非我们的基本案例,”法国兴业银行(Societe Generale SA)大中华区经济学家Michelle Lam表示。“央行可能会等待有关经济增长放缓的进一步证据。”

到目前为止,数据对复苏迹象的表现并不一致。中国的贷款增长上个月跌至历史新低,突显出薄弱的借贷需求,而中国工厂活动的私人测量指数在1月份连续第三个月扩张,与官方数据的疲软形成鲜明对比。

在中国股市暴跌之际,决策者们在最近几周加大了支持力度,但可能需要更多举措。

更多阅读: 投资者表示,习近平无法再次利用2015年的策略来平息中国市场

法国农业信贷投资银行(Credit Agricole CIB)研究主管Xiaojia Zhi表示:“尽管人民币稳定,但MLF利率下调仍然是必要的,只是时机可能会晚一些,而市场仍在调整对美联储降息的预期。”“担忧”的是中国为支持经济所采取的措施可能不够“积极”,无法立即扭转市场情绪。

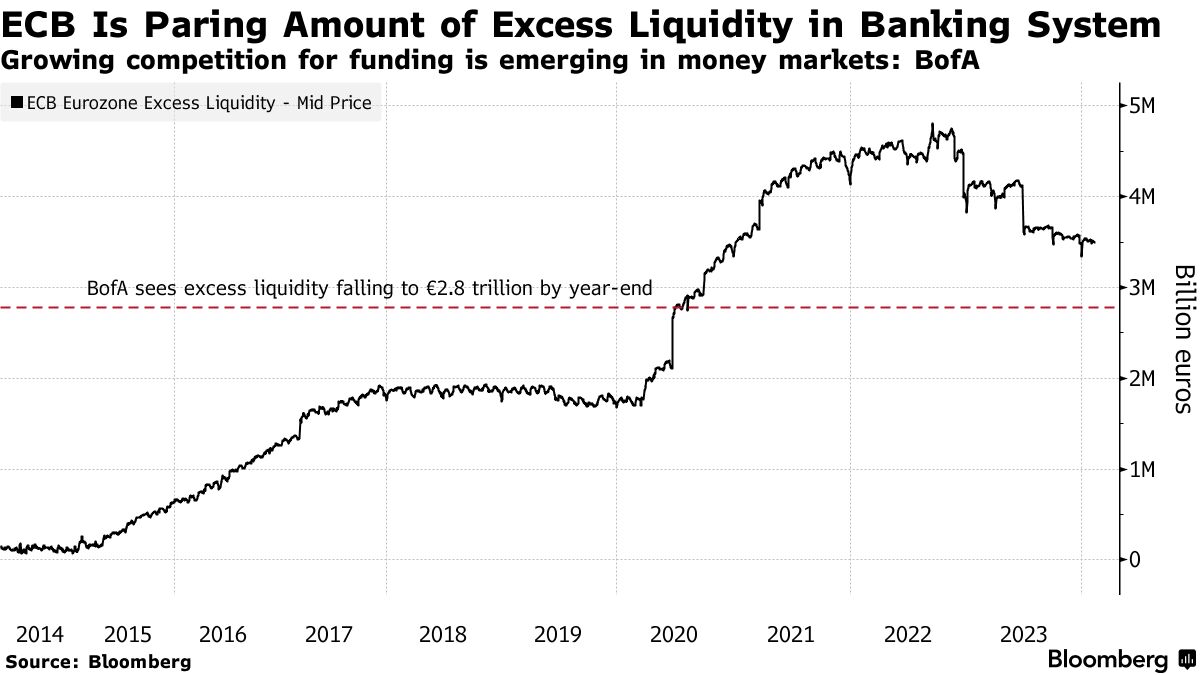

根据美国银行策略师的说法,欧洲央行正在清理数万亿欧元的过剩流动性,已经在该地区的资金市场上推高了借贷成本。

在担保或非担保的基础上,随着欧洲央行进一步推进逆转多年来的宽松货币政策,该地区的贷款利率可能会继续上涨,策略师罗纳德·曼表示。

“回购利率的变化绝对是对增加的资金需求的一种反映,”曼在电话采访中说道,他指的是欧洲11万亿欧元(11.8万亿美元)的市场,这是银行和其他借款人每日流动性的关键来源。“随着欧洲央行减少其资产负债表,银行将更多地竞争储备。”

阅读更多:欧洲央行加大对银行的周度流动性数据要求,审查加剧

阅读更多:欧洲央行加大对银行的周度流动性数据要求,审查加剧

目前,欧洲银行体系中未使用的流动性数量看起来相对较高:约为3.5万亿欧元,是2015年至2019年平均水平的两倍多。但美国银行认为,更严格的监管和银行更大的资产负债表意味着对储备的需求增加了。

在2022年9月达到顶峰时,未使用的流动性达到了4.8万亿欧元。自那时以来,随着欧洲央行通过量化紧缩减少其债券持有量,以及该地区的银行偿还了通过定向长期再融资操作或TLTROs借入的数万亿欧元资金,未使用的流动性已经相当稳定地下降。

美国银行也承认,回购利率的变动不仅仅是由于资金竞争加剧,还反映了德国债券的更好可用性,这些债券被用作抵押品。这推动了债券收益率和掉期利率之间的差距——一种衍生品——达到了多年来的最紧密水平。

阅读更多: 欧洲回购市场的抵押品短缺问题已经不复存在

人们预计德国一般抵押品回购利率可能会升至比欧元短期利率(€str)高多达10个基点。在过去两年里,平均下降了大约六个基点。根据芝加哥商品交易所集团的RepoFunds Rates Benchmark数据,周二,德国利率比欧元对手高约八个基点。

资金压力也可能对欧洲银行之间的无担保借贷利率Euribor产生影响。美国银行建议,应该预期这一利率到9月份从目前的11个基点扩大到20个基点。

意大利、西班牙脆弱

当然,如果欧洲央行改变政策方向,比如放缓量化收紧的速度,或者在市场陷入困境时引入新的放贷业务,资金压力将会减轻。

然而,通过银行体系不均匀分配过剩流动性可能构成另一个潜在挑战,意大利和西班牙看起来最脆弱。这可能会导致德国和意大利回购利率之间的差距扩大,美国银行称。

很长一段时间,意大利银行没有足够的储备来偿还TLTROs。尽管通过资产销售和债务发行已经得到了补救,但美国银行估计它们可能需要在今年年底之前累积至少进一步的2200亿欧元以满足流动性要求,而西班牙的银行可能需要进一步的900亿欧元。

“即使现金充裕的国家的银行,如果现金不足的国家的银行为储备更激烈地竞争,它们也可能需要为融资付出更高的代价,”曼说。