全球经济:工厂报告可能显示复苏正在加速 - 彭博社

Enda Curran, Alexander Weber

在斯洛伐克的Vrable,一家为汽车行业生产压铸模具的制造商的工厂里,员工们正在工作。

在斯洛伐克的Vrable,一家为汽车行业生产压铸模具的制造商的工厂里,员工们正在工作。

摄影师:Michaela Nagyidaiova/Bloomberg制造业将接受欧洲和亚洲活动的备受关注的测量,这是一个机会来衡量工厂产出的初步复苏是否正在获得动力。

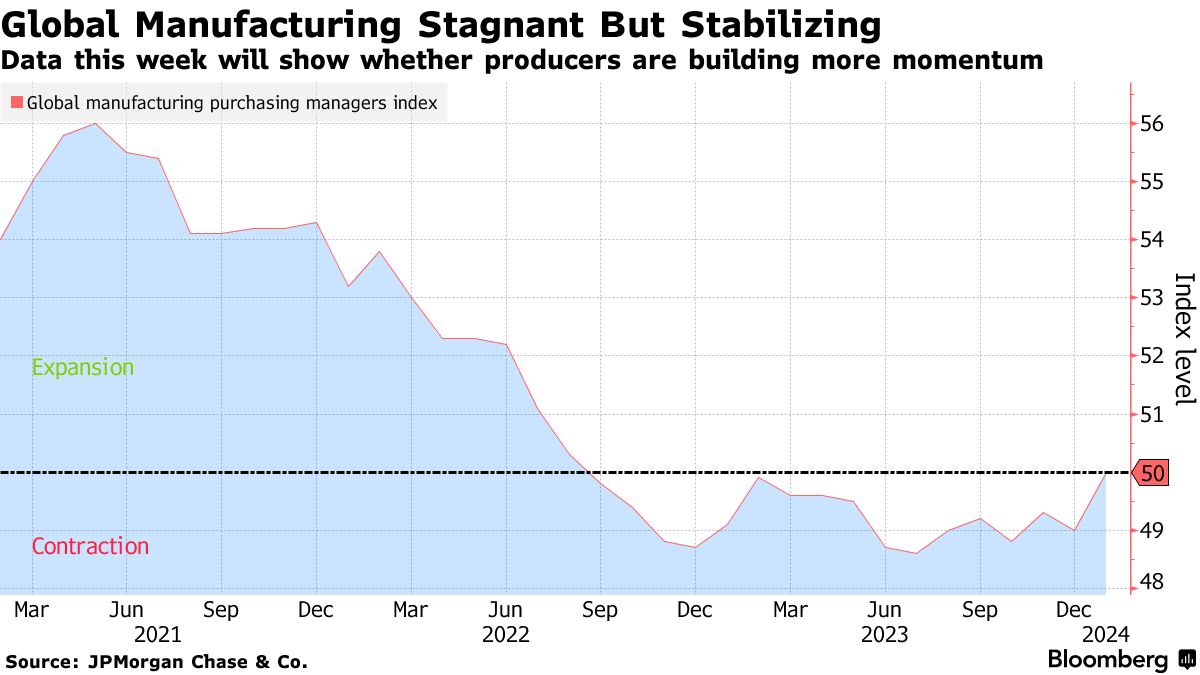

全球制造业指数最近出现上升,达到了自2022年中以来的最高水平,这激发了人们对该行业已经触底并且将在广泛消费者从商品购买转向服务消费的预期。

高盛集团的经济学家Jan Hatzius领导的团队在一份报告中写道:“我们相信制造业活动已经触底,并且将在全球经济强劲增长和2024年央行降息的推动下得到改善。”

高盛集团的经济学家Jan Hatzius领导的团队在一份报告中写道:“我们相信制造业活动已经触底,并且将在全球经济强劲增长和2024年央行降息的推动下得到改善。”

采购经理人指数将在未来一周公布,包括英国、欧元区和日本。尽管经济学家预计欧元区和英国2月份的采购经理人指数仍将保持收缩,但他们预计会有轻微改善。

丹斯克银行的经济学家们本月早些时候写道:“新冠疫情在制造业周期中造成了巨大波动,从商品需求的巨大提振到随后的低迷。我们现在相信,这一波动开始出现逆转,得到了库存周期的转变和商品需求的适度改善的支持。”

尽管如此,工业部门仍然面临压力,美国工厂生产在1月份出现了三个月来的首次下降,反映出汽车、机械和金属产量的下降。标普全球美国制造业指数预计2月份接近停滞。

本周的央行利率决定

来源:彭博社

注:映射数据显示了不同央行的利率决定时间表。

此外,美联储和欧洲央行将公布他们1月份的讨论纪要,欧洲财政部长将在比利时会面,预计土耳其、韩国和印度尼西亚的货币政策当局将保持利率不变。

点击这里查看上周发生的事情,以下是我们对全球经济即将发生的事情的总结。

美国经济和加拿大

美国经济数据日历在这个节假日缩短的一周里比较稀少。除了标普全球的2月制造业和服务业数据外,全国房地产经纪人协会将于周四发布二手房销售数据。经济学家预测,随着抵押利率仍然低于7%,成交量将会有适度增加。

投资者将关注美联储官员的评论,包括副主席菲利普·杰斐逊和理事丽莎·库克、克里斯托弗·沃勒等人的评论,以衡量强劲的通胀数据后降息的意愿。点击这里查看上周发生的事情,以下是我们对全球经济即将发生的事情的总结。

许多决策者,包括主席杰罗姆·鲍威尔,表示他们不急于开始降息,直到他们确信通胀正在可持续地回到他们的2%目标。

周三,美联储将发布其1月30日至31日政策会议的记录,官员们在会上未改变借贷成本,并表示3月份不太可能降息。

在更北方,预计加拿大的消费价格增长率从1月的3.4%略微下降到3.3%。美国通胀数据高于预期已经推迟了市场对加拿大央行降息的预期,第一次降息现在已完全定价至9月。市场将特别关注核心数据。

在更北方,预计加拿大的消费价格增长率从1月的3.4%略微下降到3.3%。美国通胀数据高于预期已经推迟了市场对加拿大央行降息的预期,第一次降息现在已完全定价至9月。市场将特别关注核心数据。

加拿大12月零售贸易数据和1月的快速估算数据也将公布。

- 欲了解更多,请阅读彭博经济学的美国全面周报

亚洲

中国的龙年开始了,市场期待通过降息或注入流动性来获得帮助。中国人民银行可能在周日令人失望,选择保持其一年期政策利率稳定,以在美国CPI数据降低对近期美联储降息预期后维持人民币汇率的底线。

商业银行预计两天后将调整其基准贷款利率,预计5年期贷款基准利率将下滑至4.10%。

预计中国将保持流动性条件稳定

来源:彭博社,中国人民银行

在其他地方,韩国央行可能会维持政策不变,重点关注通胀在1月份放缓超出预期后,官员们的鸽派表态。

印尼央行预计会维持基准利率稳定,以维持对印尼盾的支持,而澳大利亚储备银行将发布2月份会议纪要,该会议的口气出人意料地鹰派。

泰国第四季度的GDP增长可能会同比加快。澳大利亚将公布工资数据,可能显示增长再次加速。日本、韩国、马来西亚和新西兰将公布贸易数据,新加坡、香港和马来西亚将公布消费者通胀数据。

- 欲了解更多,请阅读彭博经济学的完整亚洲周报

欧洲、中东、非洲

周二的欧洲央行数据将显示谈判工资的增长是否从2023年底的历史高点放缓。决策者们高度关注工人的工资,因为他们在辩论4月或6月是否开始降息。辩论欧元区消费者的通胀预期将于周五公布。

周四将公布欧洲央行1月份政策会议纪要,人们将从中寻找更多有关决策委员会思想的见解。欧元区财政部长和央行行长将在比利时根特举行的会议上可能发表额外意见。

欧元区工资增长仍然过高令人不安

来源:欧洲央行,Indeed

欧洲央行和德国央行的财务报表将于周四和周五公布,可能会显示它们由于快速加息行动而面临的利润压力。

德国每月Ifo调查预计不会改善情绪,因为预计企业信心将维持在当前低水平附近。这可能会加剧预期,即欧洲最大经济体可能在第一季度再次出现收缩。

在货币区之外,瑞典的通胀数据即将揭示一月份的反弹,而丹麦将公布第四季度的增长数据。在更东部地区,波兰预计将报告消费者信心和工业产出的改善。

在中东地区,以色列将于周一发布第四季度的国内生产总值数据,这一时期几乎完全受到对哈马斯的战争的影响。分析师估计,随着政府动员数十万名军事预备役人员和消费支出下降,经济将同比下降约15%。

以色列经济预计因战争受到冲击而收缩

收缩将是自新冠疫情爆发以来最严重的

来源:以色列中央统计局,彭博调查

两天后,在南非,财政部长埃诺克·戈东瓦纳将发表他的预算演讲。随着税收收入未能达到目标,以及今年晚些时候举行选举前公共财政负担不断增加,这可能是他迄今为止最艰难的支出计划。投资者将密切关注他是否动用外汇储备并提高税收以弥补资金缺口并控制债务。

在同一天,数据可能显示,由于汽油价格上涨,1月份的通胀率将首次加快至5.3%,连续三个月以来首次加快。目前通胀率为5.1%。

一天后,卢旺达预计将把关键利率维持在7.5%,自去年12月以来通胀率再次回到央行2%至8%的目标区间内。

在土耳其,央行将在新行长法蒂赫·卡拉汉的领导下做出首次利率决定。分析师预计他将遵循上次会议上货币政策委员会的指引,该指引表明自去年6月以来的激进货币紧缩周期已经结束。关键利率可能会保持在45%。

- 更多信息,请阅读彭博经济学的EMEA全面前瞻

拉丁美洲

巴西经济自2023年上半年以来一直在放缓,但周一的12月份GDP代理数据可能显示年底略微反弹。巴西央行调查的分析师预计,拉丁美洲最大经济体2024年的增长率将为1.6%,低于去年3%的预期增长。

相比之下,阿根廷的活动数据可能显示自疫情爆发以来最陡峭的月度收缩,因为哈维尔·米莱开始兑现他对南美第二大经济体的“休克疗法”承诺,预计该国2024年将连续第二年经济萎缩。

2023年年底的南美两大经济体

巴西将迎来2024年的放缓,阿根廷将迎来第二年的衰退

来源:巴西央行、阿根廷统计局、彭博

注:2023年12月数据=中位数估计;平均值=自2021年7月起

在墨西哥,最终的第四季度产出报告、2月中旬消费者价格数据和墨西哥银行2月8日会议纪要是即将公布的一系列数据和报告中的亮点。

会后公报显示,在那次会议上,墨西哥央行将其主要利率维持在11.25%,似乎在3月会议上考虑了降息,前提是其间的数据支持。

墨西哥核心双周CPI已经低于总体读数

鹰派的墨西哥央行密切关注核心通胀数据

来源:国家统计局,彭博社

注:2024年2月数据=中位数估计

所有这些都意味着人们将会非常关注双周CPI报告。初步共识是总体数据略微放缓,而核心数据从4.75%下降。

自2023年中期以来,乌拉圭和巴拉圭的央行都在降息,但最近通胀的上升可能会让决策者在各自的会议上停下脚步。

- 欲了解更多,请阅读彭博经济学的拉丁美洲全面展望