垃圾债券市场的信用质量下降,风险加大-彭博社

Olivia Raimonde, Alicia Clanton

美国1.4万亿美元的垃圾债券市场正在变得更加垃圾,因为更多的债务要么被降级,要么完全被提升出高收益债券的范畴,给投资者带来了更大的潜在风险。

巴克莱银行的策略师表示,信用质量开始下降,因为疫情引发的“地震般的变化”正在逆转高收益债券市场的组合。

在BB级别的高评级垃圾债券,一些大公司在新冠疫情干扰期间被降级,现在改善了它们的资产负债表,正在重返投资级别。但在这个级别的债券也面临着更多的评级下调。

因此,代表这些债务的比例在彭博美国公司高收益债券指数中已经下降。与此同时,位于垃圾债券谱系中间位置的B级债券在2023年的垃圾债券供应中占比更高,巴克莱银行的策略师Brad Rogoff本月在一份报告中写道。自2021年以来,这一级别的债务在指数中所占比例已经增加。

巴克莱银行的策略师写道:“指数质量开始恶化。这不应改变违约金额的前景,但这确实表明违约率可能会更高。”

垃圾债券变得更加垃圾

BB级信用比例下降,而风险更高的B级债券上升

来源:巴克莱银行,彭博

这种恶化对于将该指数作为绩效基准并广泛模仿其构成以帮助塑造自己投资组合的投资者有着重要影响,无论是主动投资者还是被动投资者。如果指数变得更加风险,大多数垃圾债券基金也会变得更加风险,即使经济避免陷入衰退,也更容易遭受潜在损失。

巴克莱预测高收益债券的发行人加权违约率将达到4%至5%,这标志着与目前过去12个月的发行人加权违约率3.7%相比有所上升。

升级效应

根据巴克莱的数据,从2020年到2023年,“新晋明星”债券净增加了400亿美元,其中包括许多公司的信用评级从蓝筹股降至垃圾级再升至高级债券。随着这些公司离开投机级别,指数本质上变得质量更低,因为更强大的公司退出市场。

Ford Motor Co. — 2020年最大规模的“堕落天使”之一 — 于11月重新获得了投资级评级。同时,奥克西石油公司在5月份经过Fitch Ratings的升级后摆脱了垃圾级别。包装食品生产商Kraft Heinz Co.去年也重新获得了投资级评级,此前于2020年失去了投资级评级。

阅读更多: 福特获得升级后,垃圾债市18年来缩水最多

尽管升级周期已经放缓,但根据Loomis Sayles & Co.全权酌情团队联席主管马特·伊根的说法,这个过程还没有结束。该公司截至年底的资产管理规模达到了3,350亿美元。“还有一些升级将会发生,而且它们不会以同样的速度被替代,数学会告诉你,质量将会下降,”他在电话采访中表示。

降级效应

按巴克莱银行的数据,评级为CCC或更低的信用,即最低评级,占指数约14.4%,而2021年12月为12.2%。CCC级及更低评级债券的美元金额保持不变,但整体指数却在缩小。

强于预期的经济增长和放松的放贷标准应该能够避免2024年违约激增,但未来几年到期的债务总额“仍然对高收益债券构成挑战”,可能导致“债券违约略微增加”。

上升的利率也可能给寻求再融资到期债务的借款人带来压力,巴克莱策略师在另一份报告中写道。他们预计,发行人需要支付的利率平均将增加近2个百分点。

所谓的到期墙“尚未得到解决,仍然对高收益市场构成挑战”,他们写道,再融资债务成本更高可能给发行人的资产负债表增加压力,并对违约产生上行压力。

‘受控’风险

当然,一些基金经理并不担心这一资产类别的变化。他们仍然认为该指数在历史基础上相对高质量,而违约率的小幅上升并没有阻止他们从近8%的平均收益率中获利。

“我们认为该指数今天仍然是高质量的,”洞察投资的高级投资组合经理曼努埃尔·海耶斯在电话采访中表示。“大部分情况下,违约风险将受到控制。”

Alessio de Longis, Invesco Solutions的高级投资组合经理兼投资主管表示,他在风险资产上持有超配头寸。在风险资产中,他更青睐高收益债券而不是投资级债券,因为经济“仍然稳健”。

Alessio de Longis, Invesco Solutions的高级投资组合经理兼投资主管表示,他在风险资产上持有超配头寸。在风险资产中,他更青睐高收益债券而不是投资级债券,因为经济“仍然稳健”。

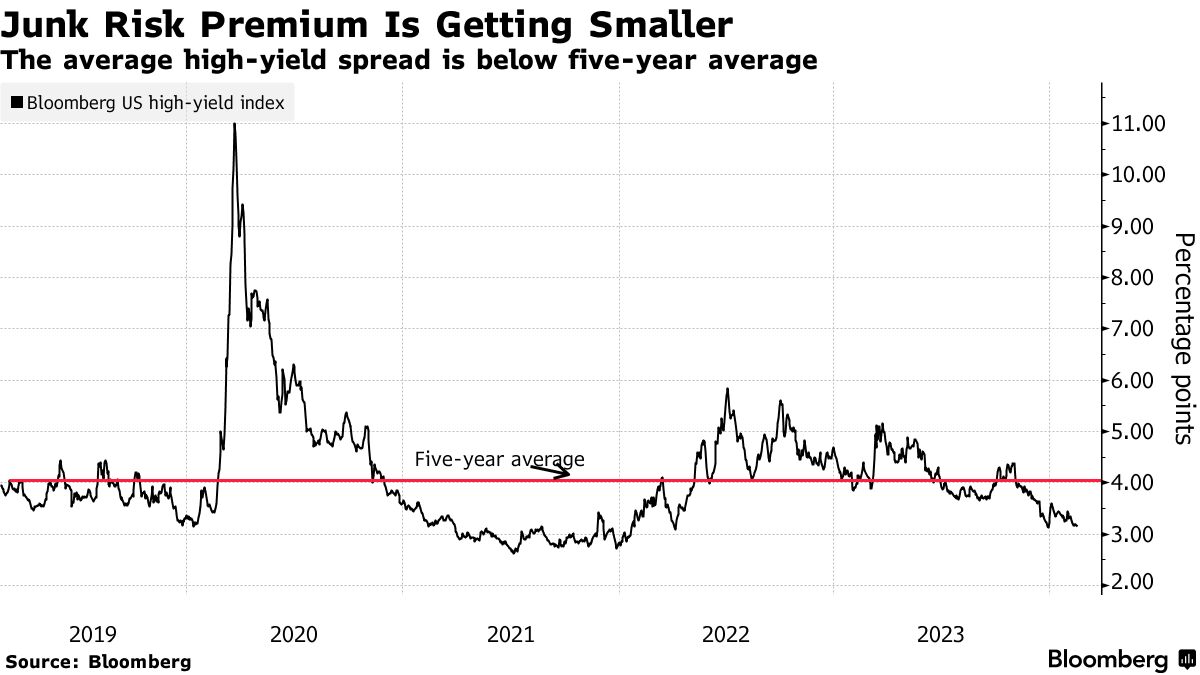

尽管如此,截至2月16日,高收益债券相对于无风险国债提供的收益溢价非常微薄,仅为3.14个百分点。在过去十年中,这一数字的平均值为4.25个百分点,在压力时期甚至可以达到6个百分点。自2013年以来,利差很少收窄,这表明当前水平留下了很少的相对估值改善空间。

在高收益债券领域,“你必须提醒自己,你基本上有有限的上行潜力,”他在电话采访中表示,“但可能存在非常大的下行风险。”