曼氏集团表示中国股市暴跌类似于2007年美国量化交易崩盘-彭博社

Ye Xie

中国股市几周前的暴跌加剧了量化基金争相清仓的情况,类似于2007年美国发生的情况,当时这类投资者遭遇了突然的崩盘,搅乱了市场。

这是曼集团(Man Group)的方子昂(Ziang Fang)的分析,他在本周的一份报告中表示,这些基金的清仓规模如此之大,以至于导致小盘股的表现创下了历史性的巨大差距。方子昂是这家全球最大的上市对冲基金的投资组合经理。本周在一份报告中说,中国为遏制市场动荡而进行的干预也导致了重大的市场错位,加剧了这些基金的损失。方子昂表示,过度集中的持仓和高杠杆导致了中国量化基金的困境,类似于2007年8月美国发生的事件,当时一些以模型驱动的对冲基金遭遇了类似的突然损失。

“中国最近的‘量化震荡’揭示了系统性的金融风险,突显了拥挤和杠杆的危险,”方子昂在曼集团旗下的量化投资部门曼数码(Man Numeric)负责中国和新兴市场策略,总部位于波士顿。

该公司的发言人拒绝就他们在中国的战略细节发表评论。

来源:曼集团来源:彭博社2007年8月,随着次级抵押贷款市场开始恶化,一些做多做空量化基金出现了突然的巨额亏损。随后的研究发现,这些下跌可能是一系列事件的结果,量化投资组合的清算加剧了其他类似投资组合的崩溃。

来源:曼集团来源:彭博社2007年8月,随着次级抵押贷款市场开始恶化,一些做多做空量化基金出现了突然的巨额亏损。随后的研究发现,这些下跌可能是一系列事件的结果,量化投资组合的清算加剧了其他类似投资组合的崩溃。

阅读更多:高盛量化部门在2007年崩盘中吸取的教训重建

如今,中国量化基金正受到监管机构越来越多的审查,这些基金是否加剧了自2021年高峰以来在中国和香港市场价值蒸发超过6万亿美元的股市抛售。在过去,这些基金曾反驳称他们在国内股票市场上买入了低点。中国的基准沪深300指数本月跌至五年低点。

周二,中国两家主要股票交易所冻结了一家主要量化对冲基金的账户,为期三天,此前这家基金经理在一分钟内抛售了25.7亿元人民币(3.6亿美元)的股票。中国还禁止主要机构投资者在每个交易日开盘和收盘时减少股票持仓,作为支持市场的措施之一。

在这份备忘录中,Man Group的方先生阐述了这些基金如何陷入抛售,并分析了它们在加剧下跌中的作用。

这些基于模型的基金的一种流行策略涉及购买小盘股,这被视为更容易出现定价错误相对于其基本价值,因此,对于计算机程序来说更具利润性。为了对冲其广泛的市场暴露,这些基金会做空指数期货,比如中证500指数。

方先生表示,这种做多做空策略的麻烦——有时杠杆比率超过3:1——在2月初开始显现,当股票下跌时,衍生品的一些特性促使这些工具的发行者卖出指数期货以获得保护。

随着期货下跌和波动性飙升,量化基金的对冲成本也随之上升,他们的做多做空策略突然出现了问题,这位投资组合经理写道。

方先生写道,增加了他们的困难,国有关联基金涌入并购买大盘股和中盘股以稳定市场,而小盘股被抛在后面。

他说,这种干预产生了意想不到的后果。投资者涌向大股票作为避风港,加剧了小股票的下跌。这导致量化基金大规模抛售做多和做空头寸。

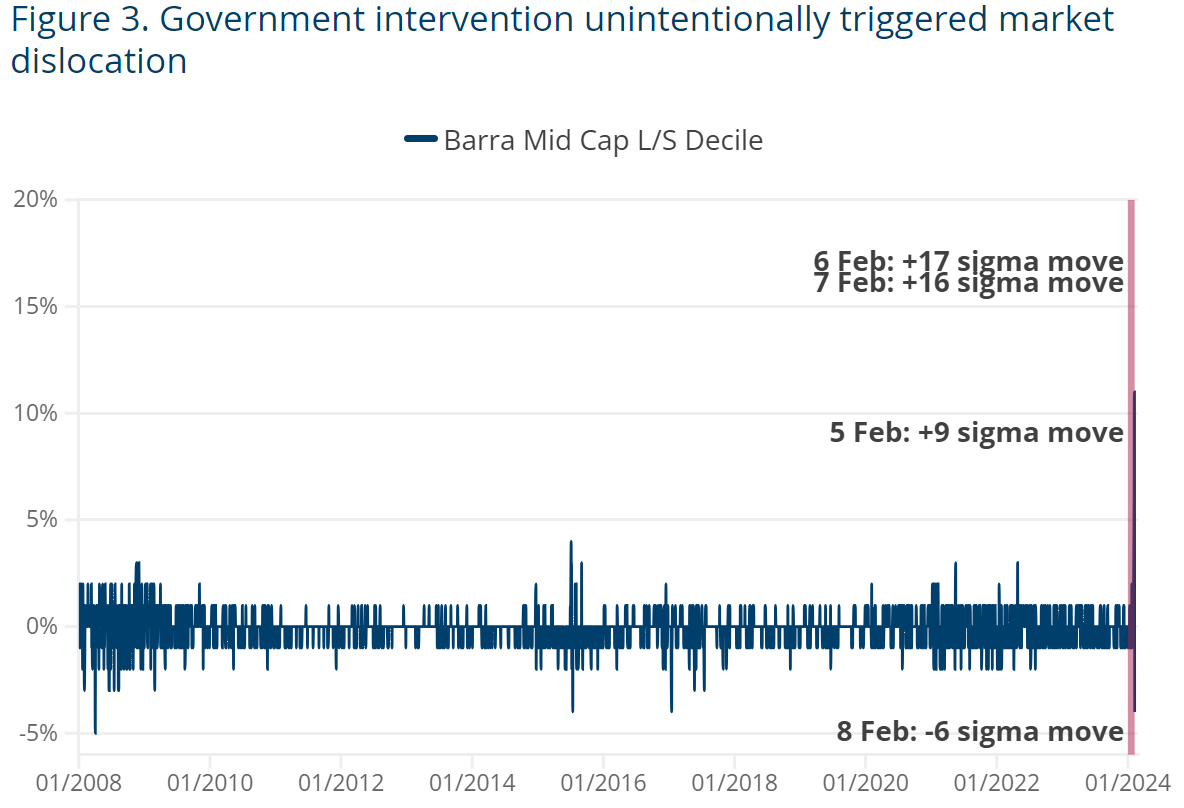

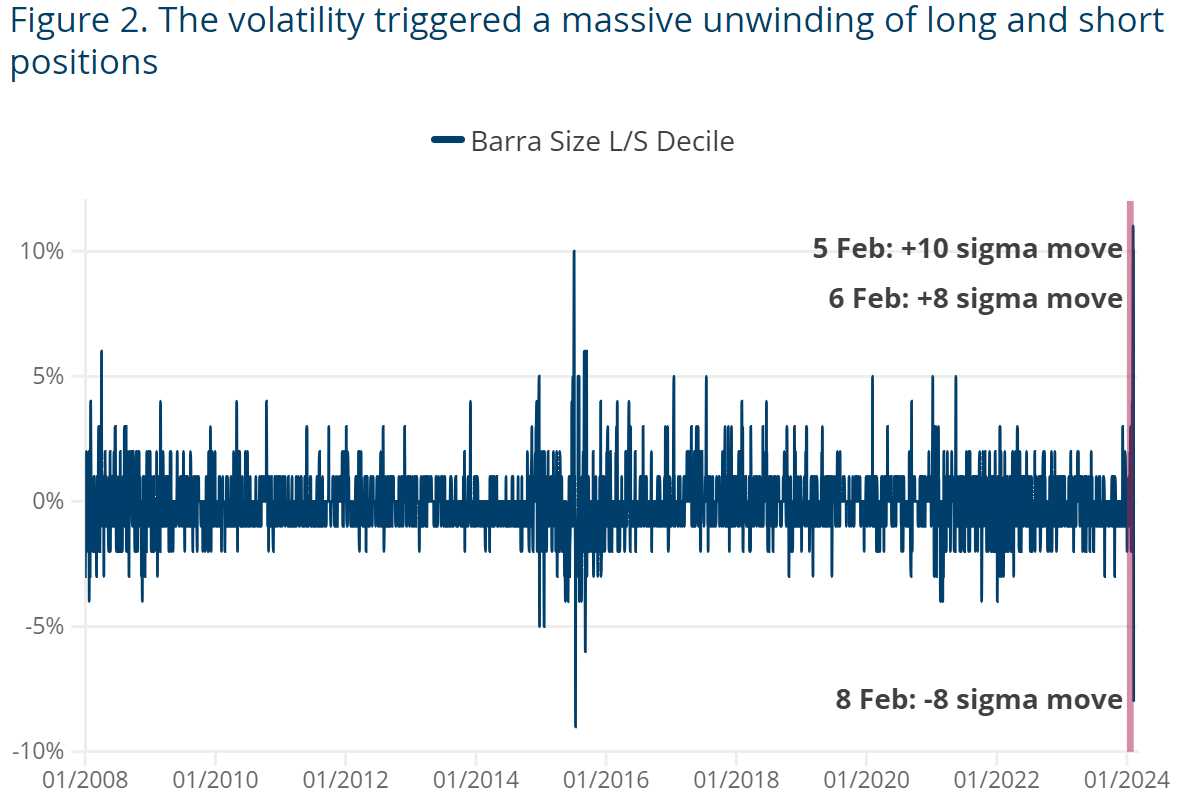

几天来,市值最小的股票落后于市值最大的股票超过10%,根据方格的说法。在华尔街的术语中,这是一个10西格玛的变动,他说,这在理论上几乎不可能发生。更引人注目的是,中盘股与其他市场之间的分歧代表了一个16西格玛的变动。

来源:曼氏集团来源:彭博社后来,国家支持基金似乎扩大了对小盘股的支持,购买了针对该行业的交易所交易基金,并为市场设定了底线。沪深300指数从2月2日触及的五年低点反弹了9%。小盘股表现得更好,沪深1000指数从2月5日收盘价上涨了18%。

来源:曼氏集团来源:彭博社后来,国家支持基金似乎扩大了对小盘股的支持,购买了针对该行业的交易所交易基金,并为市场设定了底线。沪深300指数从2月2日触及的五年低点反弹了9%。小盘股表现得更好,沪深1000指数从2月5日收盘价上涨了18%。

然而,方格表示,尚不清楚政府的救助是否足以恢复市场信心,指出2015-2016年的类似努力并没有导致“V”形复苏。

即使在本月反弹之后,沪深300指数在过去三年中仍下跌了约40%,人们担心当局在多年的房地产低迷期间没有采取足够的措施来提振经济和市场信心。

“最终,中国经济的复苏和企业盈利的好转对于克服这一危机至关重要,”方格说道。