曼氏集团表示中国股市暴跌类似于2007年美国量化交易崩盘-彭博社

bloomberg

中国1月份被收回的房产数量增速加快,这表明该国经济持续放缓。

根据周四发布的房地产机构中国指数控股的报告,全国被收回房产的新上市数量比去年同期增长了48%,而2023年的增幅为37%。上个月挂牌出售的10.04万套房产包括住宅、商业和工业房地产。1月份的交易量也同比增长了约18%。

中国经济的下行导致越来越多负债累累的房产业主被迫出售房产,特别是因为房地产贷款占该国不良债务的绝大部分。

在过去两年里,困境定价使得购房者和公司能够以低廉的价格购得住宅、仓库和土地。中国指数控股的数据显示,1月份被收回的住宅房产的平均折扣率为23%。

该机构在报告中表示:“我们预计在农历新年后,由于整体房地产市场预计将呈下行趋势,折扣预计将扩大,因此对困境房产的热情将会升温。”

几周前中国股市的暴跌加剧了量化基金抛售头寸的情况,类似于2007年美国的一次事件,当时这类投资者遭遇了突然的崩盘,搅乱了市场。

这是曼集团的方子昂的分析,他在本周的一份报告中表示,这些基金头寸的清算如此庞大,以至于导致小盘股表现出有史以来的巨大差距。世界上最大的上市对冲基金的投资组合经理方子昂表示,中国为遏制市场动荡而进行的干预也导致了重大的市场错位,加剧了这些基金的损失。

拥挤的定位和高杠杆导致了中国量化交易者的困境,这类似于2007年8月发生的事件,当时许多美国模型驱动的对冲基金也出现了突然的损失,他说。

“中国最近的‘量化震荡’揭示了系统性金融风险,一系列相互关联的事件凸显了拥挤和杠杆的危险,”曼氏集团旗下量化投资部门Man Numeric的波士顿经理方先生表示,他负责中国和新兴市场策略。

该公司发言人拒绝就他们在中国的策略细节发表评论。

来源:曼氏集团来源:彭博社2007年8月,随着次级抵押贷款市场开始恶化,一些多空量化基金出现了突然的巨额损失。随后的研究发现,这些下跌可能是一系列事件的结果,量化投资组合的清算推动了其他类似投资组合的崩溃。

来源:曼氏集团来源:彭博社2007年8月,随着次级抵押贷款市场开始恶化,一些多空量化基金出现了突然的巨额损失。随后的研究发现,这些下跌可能是一系列事件的结果,量化投资组合的清算推动了其他类似投资组合的崩溃。

阅读更多: 高盛的量化部门在2007年崩盘中吸取的教训重建

现在,中国的量化基金正受到监管机构越来越多的 审查,他们是否加剧了中国和香港市场自2021年高峰以来已经蒸发了超过6万亿美元市值的股市抛售。在过去,这类基金曾反驳说他们 买入了 该国的股票。中国的基准 沪深300指数 本月跌至五年低点。

周二,中国的两家主要股票交易所在这家基金管理公司在一分钟内抛售了25.7亿元人民币(3.6亿美元)的股票后,冻结了该基金的账户三天。中国还禁止主要机构投资者在每个交易日开盘和收盘时减少股票持有量,这是支持市场的措施之一。

在这份备忘录中,Man Group的方先生阐述了这些基金如何卷入抛售,并分析了它们在加剧下跌中的作用。

这些基于模型的基金的一种流行策略涉及购买小盘股,这被认为相对于其基本价值更容易定价错误,因此,对于计算机程序来说更有利可图。为了对冲其广泛的市场风险,这些基金会卖空指数期货,比如中证500指数。

方先生表示,这种做多做空策略的麻烦开始在二月初显现,当股票暴跌时,杠杆比率有时会超过3:1。这一跌势触发了一些金融衍生品的特性,促使这些工具的发行者出售指数期货以进行保护。

随着期货价格暴跌和波动性飙升,量化基金的对冲成本也随之上升,他们的做多做空策略突然失效,这位投资组合经理写道。

加剧了他们的困境,方写道,国有关联基金出手购买大盘股和中盘股以稳定市场,而小盘股则被抛在了后面。

他说,这种干预产生了意想不到的后果。投资者涌向大盘股作为避风港,加剧了小盘股的下跌。这导致量化基金大规模抛售多头和空头头寸。

阅读更多: 中国小盘股崩盘显示了没有市场救助会发生什么

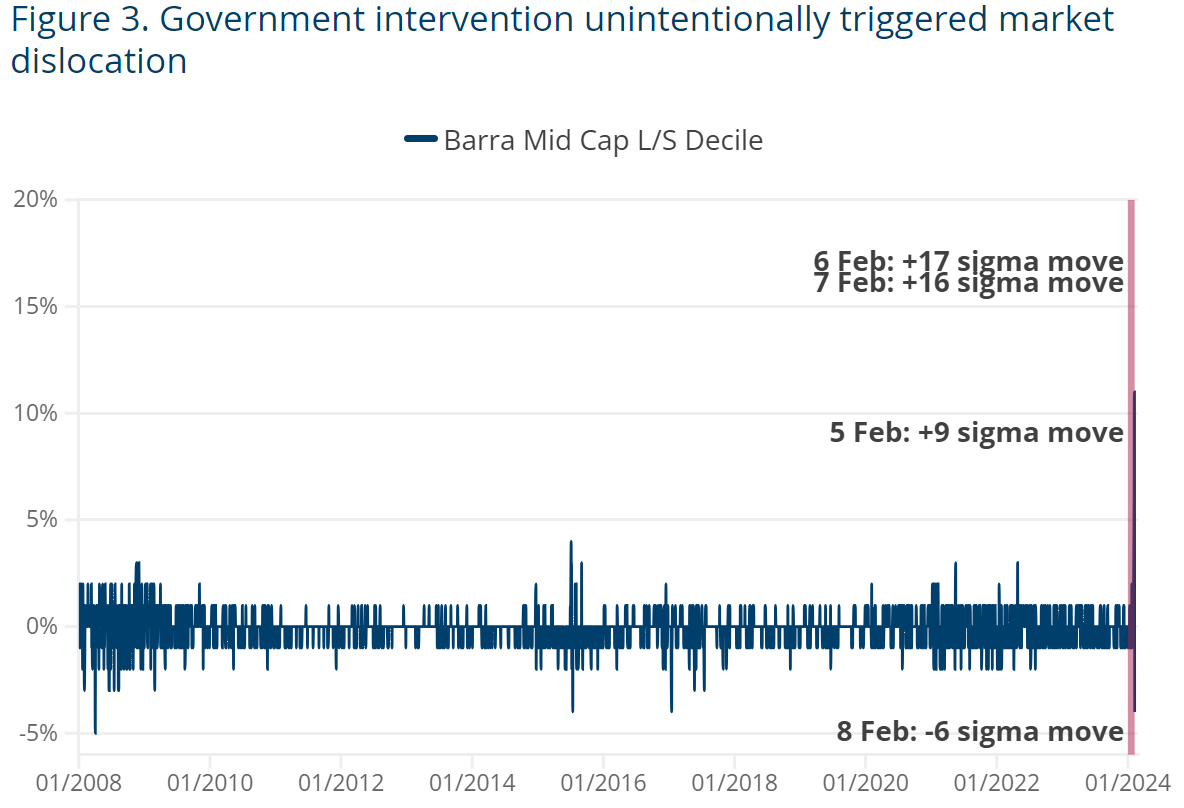

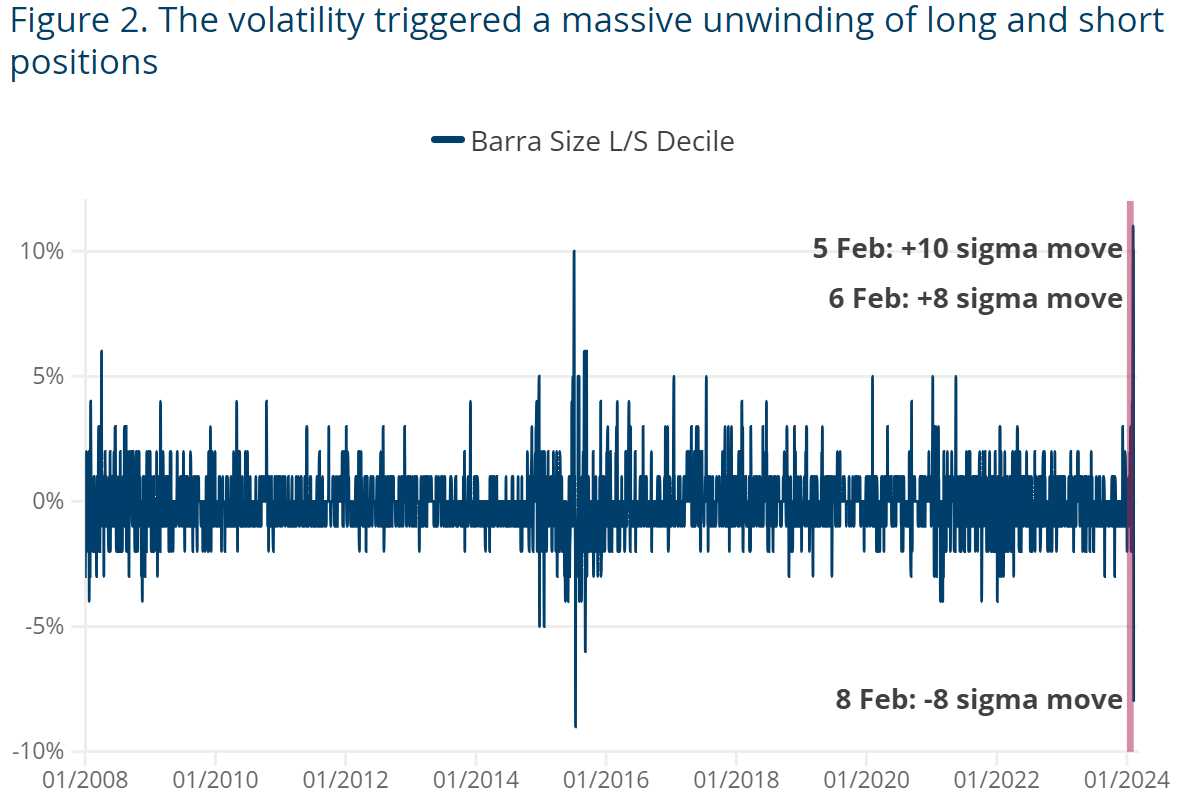

方称,有几天,市值最小的股票落后于市值最大的股票超过10%,在华尔街的说法中,这是一个10西格玛的波动,他说,理论上几乎不可能发生的事件。更引人注目的是,中盘股与其他市场的背离代表了一个16西格玛的波动。

来源:曼氏集团来源:彭博社后来,国有支持基金似乎扩大了对小盘股的支持,购买了针对该行业的交易所交易基金,并在市场下方设立了支撑。沪深300指数已从2月2日触及的五年低点反弹了9%。小盘股表现得更好,沪深1000指数从2月5日收盘价上涨了18%。

来源:曼氏集团来源:彭博社后来,国有支持基金似乎扩大了对小盘股的支持,购买了针对该行业的交易所交易基金,并在市场下方设立了支撑。沪深300指数已从2月2日触及的五年低点反弹了9%。小盘股表现得更好,沪深1000指数从2月5日收盘价上涨了18%。

然而,方表示,尚不清楚政府的救助是否足以恢复市场信心,指出2015-2016年的类似努力并未导致“V”形复苏。

即使在本月的反弹之后,沪深300指数在过去三年中仍下跌约40%,人们担心当局在长达数年的房地产低迷期间未采取足够措施来提振经济和市场信心。

“最终,中国经济的复苏和企业盈利的好转对于克服这一危机至关重要,”方先生说道。