Nvidia人工智能泡沫?我们还没有达到1999年的互联网泡沫荒谬程度-彭博社

John Authers

刚刚开始?

刚刚开始?

摄影师:Insights/Universal Images/Getty

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日要点

- 这还不是与一些历史上的泡沫相匹敌的极端泡沫历史

- 如果联邦储备系统降息而不减缓经济增长,它可能会变成一个,尤其是 联邦储备系统降息而不减缓经济增长

- 美国科技公司的估值过高 — 但可能轻易上涨

- 集中度极端,并且最终将证明自相矛盾

- 目前,几乎没有过度杠杆的迹象

- 提示: 五小时的音乐,适合失眠者。

一个泡沫?

来点普林斯。市场似乎再次狂欢如同1999年。普林斯在1983年的歌曲在财务上是预言性的。在2000年,它将是“派对结束,哎呀,时间不够了!”因此,每个人都应该在前一年充分地享受生活。16年后就发生了这种情况。当前与互联网点子股票的史诗般融资的比较看起来是合理的。当世界思考英伟达公司的惊人增长时,其市值仅在其持续盈利的推动下激增了超过2750亿美元,人们的思绪不仅转向了互联网点子公司,还转向了1929年的大崩盘,甚至是49年的淘金热。

这样的比较必须小心处理。 点击时代是极端的。 市场可能会被过度吹捧,并为崩溃做好准备,而从未像1999年那样疯狂。 严重的投机迹象并不保证泡沫会在破裂之前膨胀到那个程度。 谨记这一点,以下是泡沫问题的《回报要点》检查清单:

有什么值得兴奋的吗?

是的,绝对有。 历史上的泡沫是由显然重大但未来和估值不可能确定的创新推动的。 人们不想错过,纷纷涌入真正令人兴奋的技术,尽管许多人即使成功也会赔了夫人又折兵。 这不仅适用于互联网,还适用于运河、铁路和汽车。 即使人工智能被证明同样重要,这种情况也可能再次发生。 Nvidia 无疑做了一些令人兴奋的事情。 这是自1999年(所有年份中)上市以来其每股收益的增长情况:

狂热的原因

Nvidia 的利润 - 不仅仅是其股价 - 一直在飙升

来源:彭博社

Nvidia 在过去12个月卖出了更多的产品,利润更大。 它还有一个易于理解的明确想法,涉及人工智能。 这与25年前的荒谬完全不同,当时公司在没有任何收入,更不用说利润的情况下上市。 这一次,确实有“那里”。 问题在于,有了这么令人兴奋的东西,泡沫形成的风险也增加了。

兴奋是正当的。摄影师:I-Hwa Cheng/Bloomberg 有廉价资金可用吗?

兴奋是正当的。摄影师:I-Hwa Cheng/Bloomberg 有廉价资金可用吗?

查尔斯·金德尔伯格在他的经典著作中建议,某种形式的廉价资金是泡沫的另一个必要条件。正如我们所知,利率是数十年来最高的。然而,我们处于非常不寻常的位置,市场在充斥着大量泡沫的情况下创下历史新高,而预计资金很快会变得更便宜。这就是为什么花旗集团的策略师相信人工智能泡沫可以走得更远:

2000年,需要美联储大幅加息才能破灭泡沫。这一次,美联储很可能会在股权泡沫形成时进行降息。这对我们来说意味着要保持对美国的超配,继续超配科技。

这引出了一个相关的问题:

行为是否表明存在过度投机?

泡沫的最后阶段几乎完全取决于判断人类行为;购买资产是因为它在上涨,然后在它崩盘之前卖出。你可以通过一种方式来识别这一点,即观察技术模式,即股价上涨的速度。基于这一点,我们可以说,这充其量只是1999年的一个非常苍白的模仿。以下图表比较了纳斯达克100指数在两个时期的表现——从1998年10月点com融化开始,以及从2022年12月当前上涨开始(对于我们的图形软件的限制,我们表示歉意)。到目前为止,这次涨势远远落后于点com的时间表。

聚会,但不完全像1999年那样

这次的市场热情远没有1999年和2000年的大融化热潮那么疯狂

来源:彭博社

重新基准:100 = 起始日期

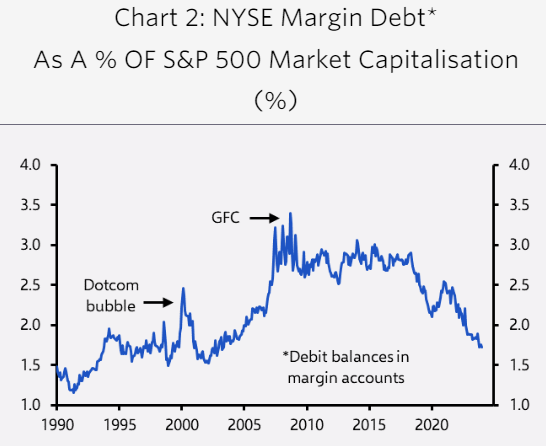

在金融市场中,相对较少的证据表明存在过度使用杠杆,即使较高的利率并没有像预期的那样减缓美国经济。伦敦资本经济学家约翰·希金斯提供了这张图表,显示纽约证券交易所的保证金债务在市场飙升的最近几周已经大幅下降:

希金斯提出了以下观点:

希金斯提出了以下观点:

与大多数泡沫不同,这次至少到目前为止并没有明显的高杠杆和不断增加的迹象… 最近保证金债务实际上一直在下降。而保证金债务与股市规模的比率也在同样下降。

人们目前还没有像泡沫最后的投机阶段那样行事,这是个好消息。然而,利率下调的可能性确实表明燃料可能即将到来。

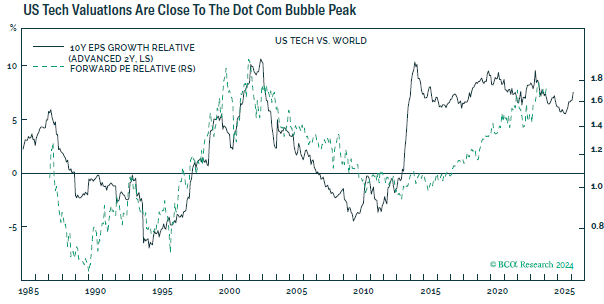

估值情况如何?市场是否太昂贵?

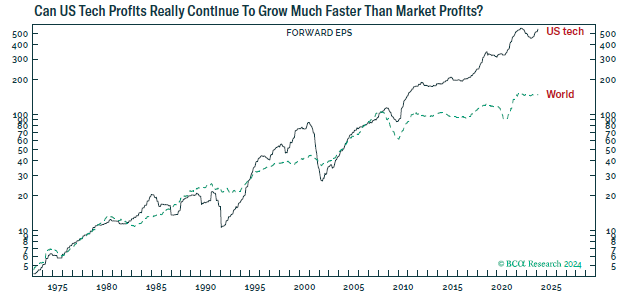

是的,美国市场真的很糟糕。 (其他很多市场看起来便宜得多。)美国科技股相对于世界其他地区的价格几乎和2000年一样昂贵。这张图表来自BCA研究的达瓦尔·乔希:

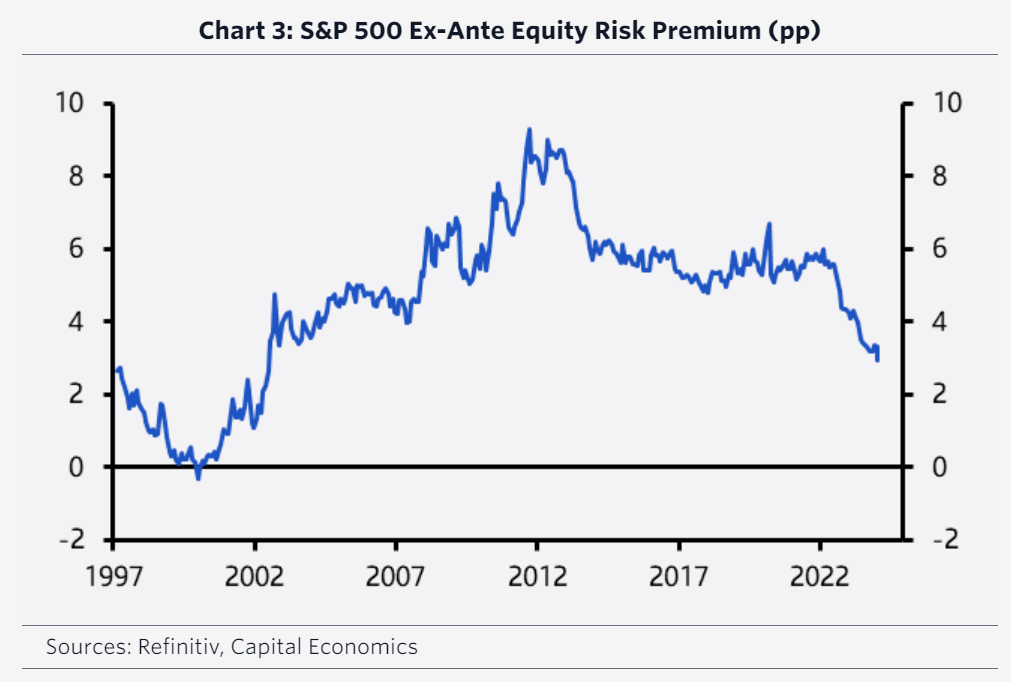

再次强调,我们还没有达到极端,而且无论如何,估值对于时机来说都很糟糕。凯恩斯说过,市场可能会持续非理性地长时间,超过大多数人的偿付能力。但重要的是要注意,股票相对债券确实看起来很昂贵。这张图表也来自希金斯,显示了股权风险溢价的简单衡量标准——你从股票相对于债券获得的额外收益。这是二十年来最低的(意味着股票最昂贵)。它远不及1999-2000年那么疯狂,当时溢价竟然变成了负值:

再次强调,我们还没有达到极端,而且无论如何,估值对于时机来说都很糟糕。凯恩斯说过,市场可能会持续非理性地长时间,超过大多数人的偿付能力。但重要的是要注意,股票相对债券确实看起来很昂贵。这张图表也来自希金斯,显示了股权风险溢价的简单衡量标准——你从股票相对于债券获得的额外收益。这是二十年来最低的(意味着股票最昂贵)。它远不及1999-2000年那么疯狂,当时溢价竟然变成了负值:

因此,基于这一点,现在不是购买美国股票的好时机,但情况可能会变得更加紧张。每个人都期待的联邦基金利率下调将是一次考验。Gavekal的威尔·丹耶尔认为,持续的涨势“很可能取决于以下一项或两项因素:(i)盈利继续超出预期;(ii)美联储降息,实际债券收益率下降—没有衰退。” 任何一种情况都可能发生,但都不是确定的。

因此,基于这一点,现在不是购买美国股票的好时机,但情况可能会变得更加紧张。每个人都期待的联邦基金利率下调将是一次考验。Gavekal的威尔·丹耶尔认为,持续的涨势“很可能取决于以下一项或两项因素:(i)盈利继续超出预期;(ii)美联储降息,实际债券收益率下降—没有衰退。” 任何一种情况都可能发生,但都不是确定的。

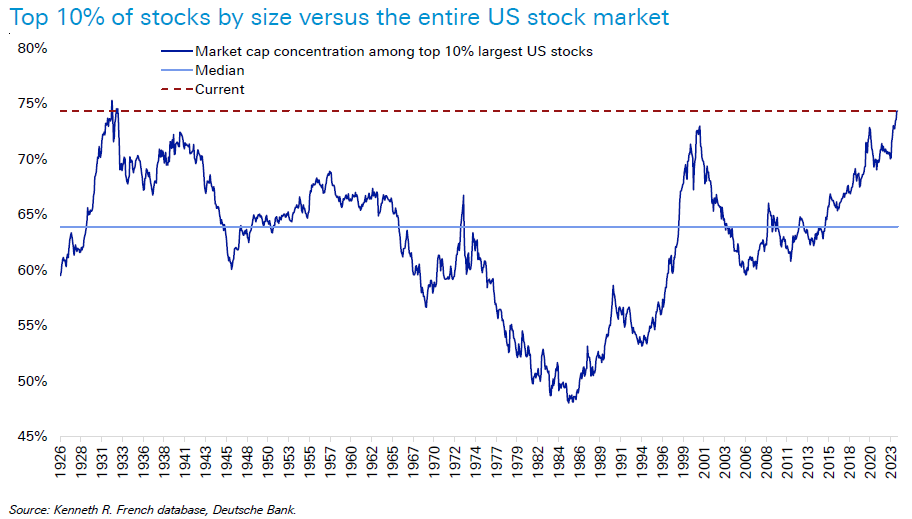

市场集中度过高吗?

任何关注过“辉煌七人组”科技股的人都会意识到目前市场非常集中。有不同的衡量方法;但都不令人鼓舞。这是德意志银行的吉姆·里德的数据,衡量了标普500指数中前10%股票的权重:

美国股市上次出现这种头重脚轻的情况是在1929年。一旦本周的数据更新完毕,很可能会创下纪录。这让人感到不安。

美国股市上次出现这种头重脚轻的情况是在1929年。一旦本周的数据更新完毕,很可能会创下纪录。这让人感到不安。

如果我们采用不同的定义,只看标普500指数中排名前10的股票的权重,当前的情况就更加突出。标普道琼斯指数公司友好地向我提供了1980年以来的数据,我在周四收盘后添加了最新的数据:

是的,这个市场很集中

标普500指数中排名前10的公司占据了指数的三分之一以上

来源:标普道琼斯、彭博

至少在43年的历史上,甚至可能是有史以来,标普500指数中超过三分之一的股票集中在了仅有的10家公司中。很难得出任何统计上有效的结论,但值得注意的是,集中往往在大市场下跌之前最为严重。因此,这也令人不安。科技行业的表现甚至比2000年的高峰期还要好:

科技主导再次出现

科技行业的表现甚至比2000年更加出色

来源:彭博

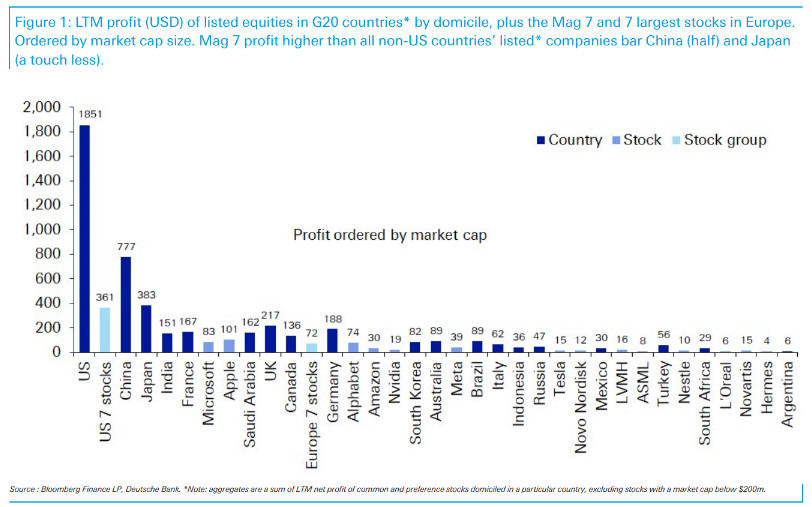

公司规模如此庞大有关系吗?

这很关键。1999年,大公司的估值被抬高到荒谬的程度,但小公司的股价却飙升。今天的情况并不像当年的小盘股那样。我认为,问题是一个真正全新的问题。相对于其他公司,公司规模从未如此庞大。我当然记不得任何一组公司业绩对整个金融世界的影响能像本周的英伟达那样重要。但这是有道理的,因为正如里德展示的这张精彩图表所示,这七家公司现在比你平均国家还要大。它们的收入超过了除美国、中国和日本之外的任何国家(日本的收入仅略高一些):

这是一件大事,引发了一个关键问题:

这是一件大事,引发了一个关键问题:

这有意义吗?

对于真实世界中可能发生的事情的假设是否与我们真正可以期待的一致?就超级大市值公司而言,它们可能保持如此主导地位吗?Joshi认为不可能。科技公司的利润增长远远快于其他公司。这意味着,很可能是他们的利润是以其他公司为代价获得的,如果这是真的,那是完全合理的,但对整个市场可能会带来问题。

这七巨头确实在互相竞争。如果它们的主导地位扩大,我们可以预料政客们会设法阻止它们。或者,资本主义可能会通过促使创新来允许新公司和新技术竞争来完成这项任务。过去有很多公司似乎拥有不可动摇的地位,并且被列为美国五大公司之一,但最终消失了。例如,西尔斯罗巴克、通用电气公司、AT&T、东曼柯达公司和英特尔公司。在英特尔的情况下,其衰落是惊人的。这家世界前主导芯片制造商的市值比2000年少了3000亿美元。曾经,英特尔的市值比英伟达高出4976亿美元;现在它比英伟达低了1.78万亿美元。主导地位不一定是永久的,但现在认为这些巨头具有宏观重要性,如果发生柯达式的衰落,对整个世界都会造成伤害。

这七巨头确实在互相竞争。如果它们的主导地位扩大,我们可以预料政客们会设法阻止它们。或者,资本主义可能会通过促使创新来允许新公司和新技术竞争来完成这项任务。过去有很多公司似乎拥有不可动摇的地位,并且被列为美国五大公司之一,但最终消失了。例如,西尔斯罗巴克、通用电气公司、AT&T、东曼柯达公司和英特尔公司。在英特尔的情况下,其衰落是惊人的。这家世界前主导芯片制造商的市值比2000年少了3000亿美元。曾经,英特尔的市值比英伟达高出4976亿美元;现在它比英伟达低了1.78万亿美元。主导地位不一定是永久的,但现在认为这些巨头具有宏观重要性,如果发生柯达式的衰落,对整个世界都会造成伤害。

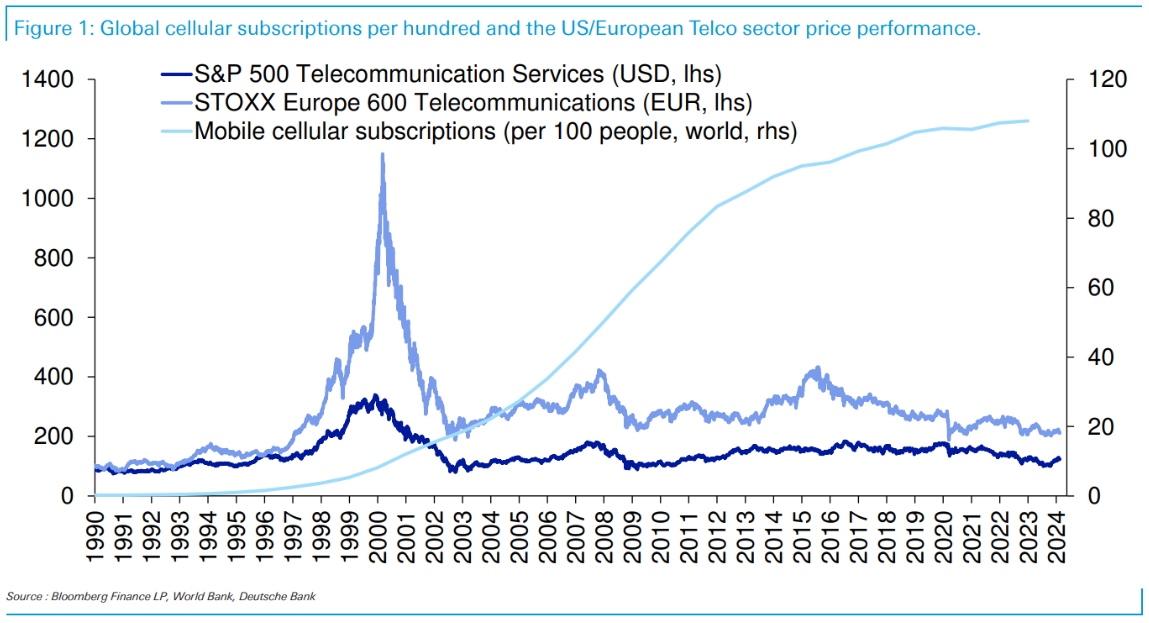

中断。摄影师:Patrick T. Fallon还有一个问题,那就是我们是否能够购买到人工智能带来的增长。2000年,总的来说,我们做不到:谷歌还没有上市,Facebook也不存在。在淘金热潮中,Joshi指出,人们有一种购买“镐和铲”的本能——这些基础设施使人们能够淘金。这或许可以解释人们对英伟达芯片需求的巨大增长,因为人们可能过度武装自己以获取人工智能的镐和铲。这也解释了思科在2000年初短暂成为全球最大公司,以及上世纪90年代围绕移动通信的狂热。问题在于,即使一项技术实现了所有最大的期望,比如每个人都在口袋里装了一部电话,看起来像是直接利益相关的公司也不一定会获利。里德的图表将移动电话的增长与电信股票的表现进行了比较:

中断。摄影师:Patrick T. Fallon还有一个问题,那就是我们是否能够购买到人工智能带来的增长。2000年,总的来说,我们做不到:谷歌还没有上市,Facebook也不存在。在淘金热潮中,Joshi指出,人们有一种购买“镐和铲”的本能——这些基础设施使人们能够淘金。这或许可以解释人们对英伟达芯片需求的巨大增长,因为人们可能过度武装自己以获取人工智能的镐和铲。这也解释了思科在2000年初短暂成为全球最大公司,以及上世纪90年代围绕移动通信的狂热。问题在于,即使一项技术实现了所有最大的期望,比如每个人都在口袋里装了一部电话,看起来像是直接利益相关的公司也不一定会获利。里德的图表将移动电话的增长与电信股票的表现进行了比较:

如果你在2000年买入,你对移动通信未来的增长是完全正确的。但你损失了一大笔钱。

如果你在2000年买入,你对移动通信未来的增长是完全正确的。但你损失了一大笔钱。

那么,这是一个泡沫吗?

如果1999年是我们的基准,那么目前肯定还不是一个泡沫。如果廉价资金被加入到人们不想错过的激动人心的新技术的经典先决条件中,情况可能会改变。那些希望尝试时机的人可能还有一段时间可以这样做。然而,除了判断他人的行为之外,加入可能意味着对软经济着陆和降低利率情景的信心实际上会成真,以及对最大的公司将继续不受阻碍地增长的信心。如果这种情况发生,那么还有很多派对可以继续。只是尽量不要去想之后会发生什么。

生存提示

所以,回报点竟然有一大批失眠的订阅者。试试 这个Spotify播放列表(有515首歌,所以如果你到最后还醒着,情况很糟糕)。或者听 Hearts of Space(“慢节奏音乐,适合快节奏的时光”)。继续提出建议,休息一下,享受周末。

更多来自彭博观点:

- 英伟达的估值 不是前往海外的理由:Jonathan Levin

- 中国发生了 量化震荡 是因为没有Citadel:Shuli Ren

- 要使阿根廷成功, 佩隆主义需要改革:JP Spinetto

想要更多彭博观点吗? OPIN <GO>。或者你可以订阅我们的每日新闻简报。