日元波动性预计将下降,因为对冲力量减少了交易范围-彭博社

David Finnerty

希望从美元/日元的大幅波动中获利的交易员可能会遭遇不愉快的清醒,因为这一货币对可能会受困于上升的干预可能性和美国利率赌注之间。

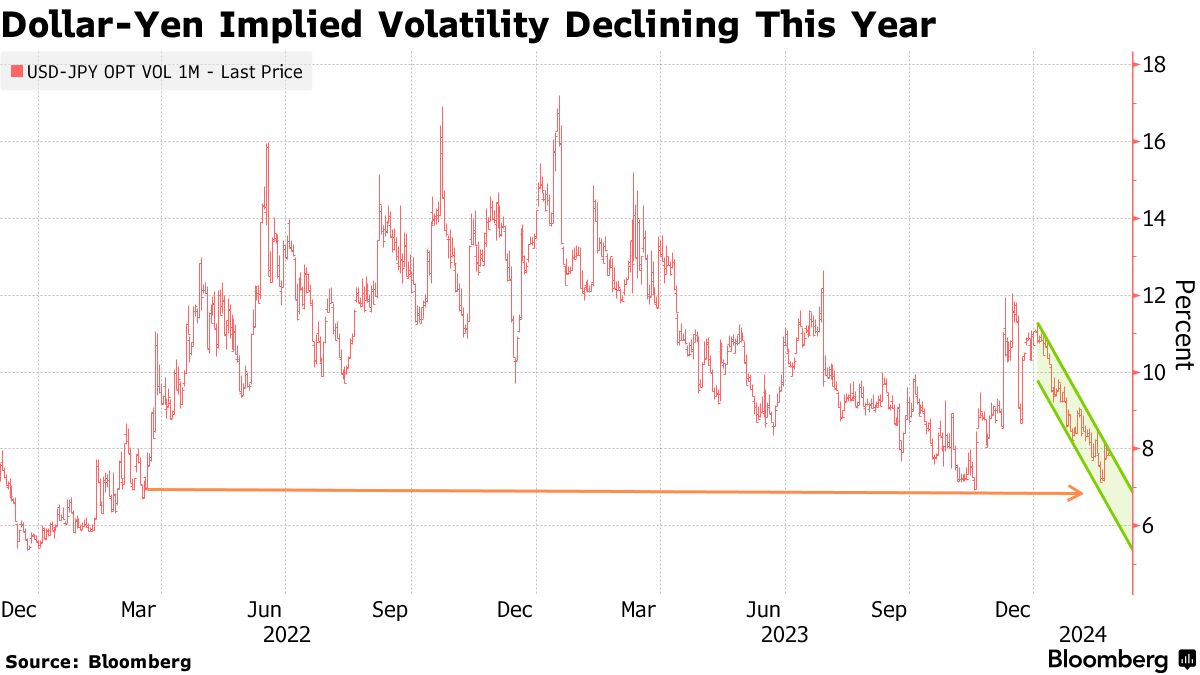

策略师表示,美元/日元的一个月隐含波动率,即预期在该期间内的波动程度,可能会降至自2022年3月以来的最低水平。推动这种下降的是该货币对日常交易范围的收窄,这是由于两种相互制约的力量限制了双向波动。

“美元/日元似乎陷入了财政部威胁进行干预的上行压力之间,同时日本央行对加息机会的否定支撑了汇率的下行,”新加坡法国农业信贷CIB的高级外汇策略师大卫·福雷斯特说。

随着投资者考虑到日本央行3月19日的货币政策决定,该货币对的一个月隐含波动率上周飙升至8.14%。这种反弹可能会是短暂的。

随着投资者考虑到日本央行3月19日的货币政策决定,该货币对的一个月隐含波动率上周飙升至8.14%。这种反弹可能会是短暂的。

福雷斯特表示,由于美国通胀数据强劲,美联储加息预期的减少也限制了美元/日元的下行。上周最大的日内波动范围仅为0.75日元,而在一月初超过两日元。日本的货币周一在亚洲兑美元约为150.50。

随着货币对看起来容易受困在大约150附近,期权交易员将密切关注日本2月27日的通胀数据是否能成为突破狭窄区间的催化剂。日本央行行长上田和夫上周表示对实现稳定通胀的前景继续保持信心,一些分析师称这是政策变化的指标。

如果日元没有突破其区间,那么美元兑日元的隐含波动性很可能会继续下滑。

“我们的基本情况是,一个月的波动性可能会在未来几周内下滑至6.25-6.75区间,”野村国际有限公司全球外汇期权交易主管Ruchir Sharma说。他说,这不仅是由于使货币对保持区间限制的力量,还有可能会发挥作用的交易因素。

一些客户已经建立了在未来几周中受益于货币对缓慢上涨的期权头寸,总部位于伦敦的Sharma说。“交易商需要卖出美元兑日元的波动性来对冲自己以补偿这些交易价值的增加,进一步抑制波动性,”他说。

这种交易的一个例子是购买带有反向敲出条件的看涨期权合约。在这种情况下,随着美元兑日元的上涨,看涨期权的价值会增加,但有一个警告,即如果货币对在合约到期之前上涨到足以触及敲出水平,那么它将变得毫无价值。

本周的重要亚洲经济数据如下:

- 周一,2月26日:日本1月服务业生产者物价指数,新加坡1月工业生产

- 周二,2月27日:日本1月消费者物价指数,台湾1月出口订单和第四季度经常账户余额

- 周三,2月28日:新西兰利率决定和货币政策声明,澳大利亚1月消费者物价指数

- 周四,2月29日:印度第四季度国内生产总值,澳大利亚1月零售销售和第四季度私人资本支出,新西兰商业信心,日本工业生产和日本银行的高田发言,台湾工业生产和第四季度国内生产总值,泰国贸易和经常账户余额

- 周五,3月1日:中国采购经理指数,新西兰储备银行行长奥尔发言,韩国贸易平衡,印度尼西亚消费者物价指数,新西兰消费者信心