对冲基金债券空头头寸减少指向基础交易解除 - 彭博社

Edward Bolingbroke

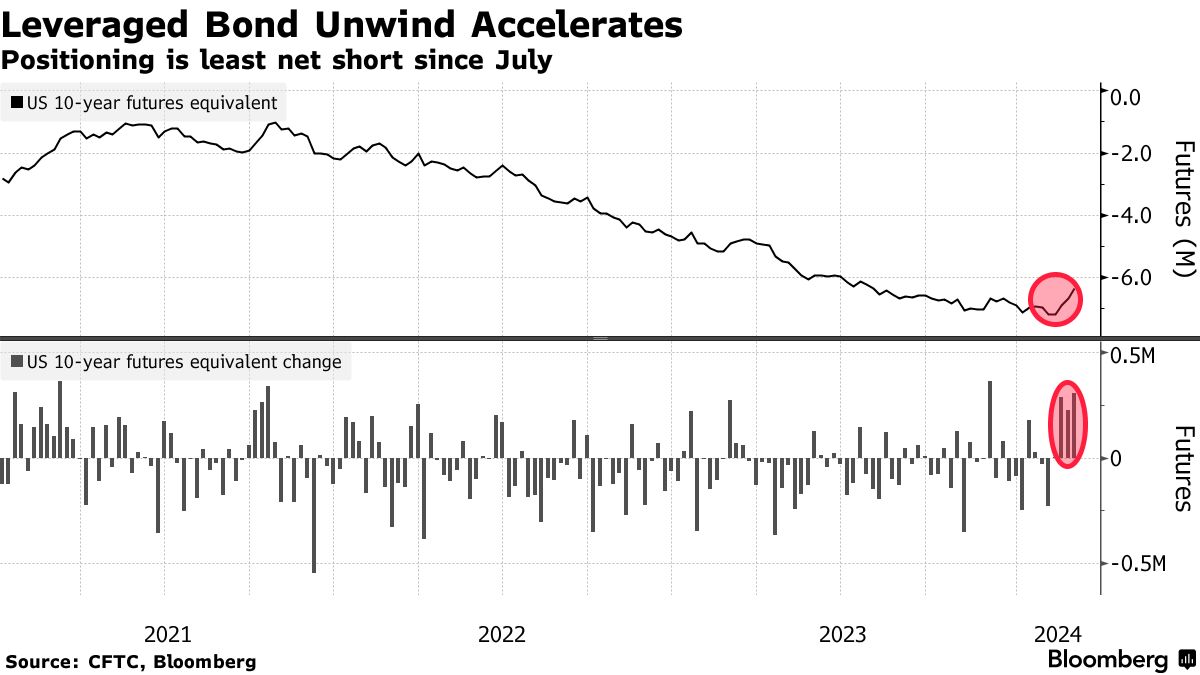

杠杆基金正在积极清算国债期货的短期头寸。尽管对冲基金似乎正在兑现看跌赌注,因为国债收益率仍然居高不下,但部分清算可能反映了期货与现金基础交易的调整。

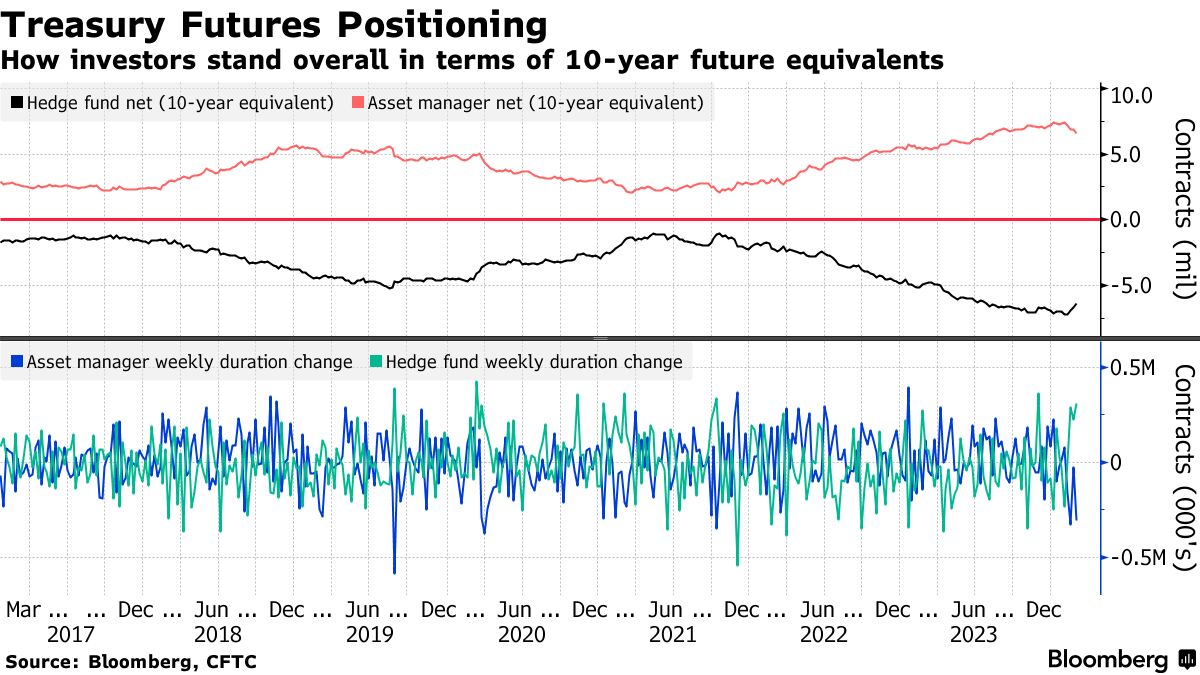

基础交易的清算叙事也得到了资产管理人的持仓数据支持,数据显示,在截至2月27日的CFTC数据中,过去四周已经削减了合计830,000份10年期国债期货等值的净多头头寸。与此同时,杠杆基金在同一时期已经将其净头寸空头头寸减少了大约825,000份10年期期货。

清算使得杠杆基金处于自去年7月以来的最少空头头寸。资产管理人在类似数量的头寸清算之后,处于自去年8月以来的最少多头头寸。

在最近积极的头寸平仓背后,还有另一个因素:时机巧合地与国债期货市场的三月至六月卷期重合。这意味着对冲基金最近的去杠杆化趋势现在可能会转向,并开始反映在新的前期六月期货合约中重建快钱空头头寸。

与此同时,在现金市场中,摩根大通最新的调查显示,国债客户的多头头寸攀升至一个月来的最高水平,从中性头寸中退出。

以下是市场上最新头寸的概述:

杠杆解除

截至2月27日的一周内,CFTC头寸数据显示,对冲基金合计减少了30.8万份10年期国债期货的空头头寸,这是自11月以来看到的最大减仓周,使整体净头寸空头头寸降至自7月以来的最低水平。

与此同时,资产管理人以类似的速度减少了净多头头寸。最新数据显示,净多头头寸下降了大约30.7万份10年期国债期货。资产管理人现在的净多头头寸处于自8月以来的最低水平。

与此同时,资产管理人以类似的速度减少了净多头头寸。最新数据显示,净多头头寸下降了大约30.7万份10年期国债期货。资产管理人现在的净多头头寸处于自8月以来的最低水平。

### 现金多头上升

### 现金多头上升

根据摩根大通最新的财政部客户调查,截至3月4日的一周内,多头上升了4个百分点,达到自2月5日以来的最高水平。空头头寸上升了3个百分点,中性头寸下降了7个百分点。

摩根大通财政部所有客户头寸调查

多头上升,脱离中性。空头不变,自2012年以来最低

来源:摩根大通,彭博社

数据覆盖截至2月26日的一周

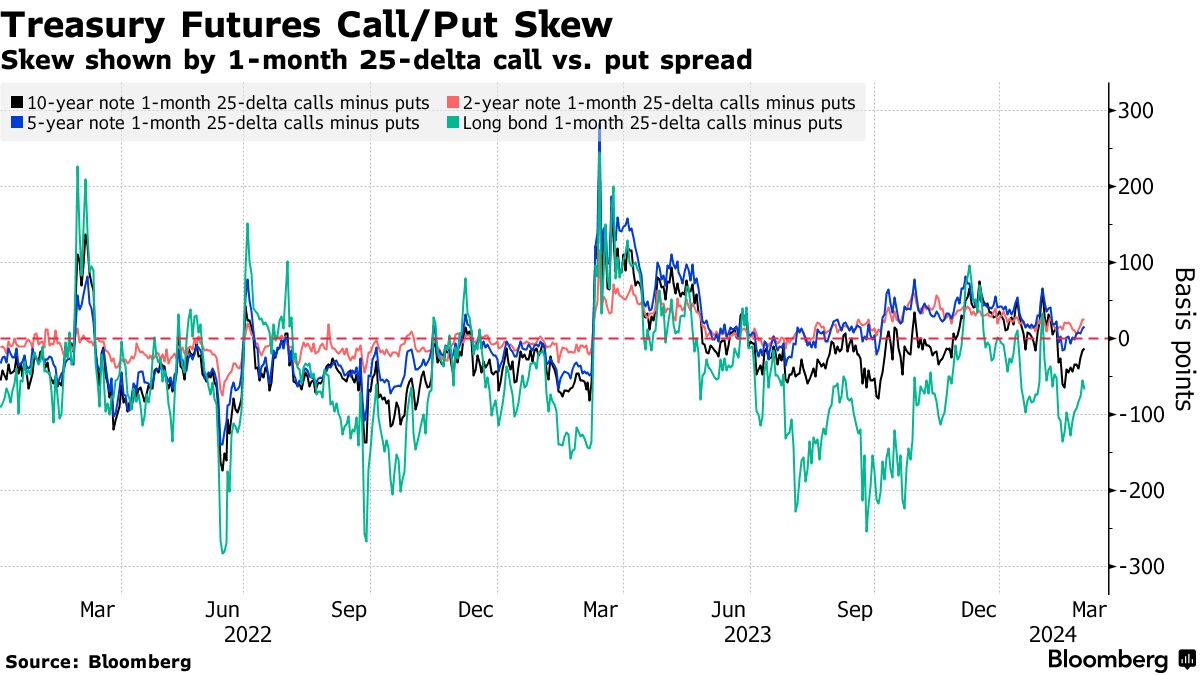

看跌偏斜

在曲线的长端,长债期货的期权偏斜不那么负面,表明交易员为避免长端曲线的抛售支付的溢价较低,因为现金收益率在拒绝突破4.50%后的过去一周有所放缓。自2月22日的高点以来,30年期收益率已从最高的4.499%下降至周二晚间的4.255%。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

过去一周,Mar24、Jun24和Sep24期限的95.50行权的期权交易活跃。大部分仓位是通过Jun24和Sep24看涨期权增加的。过去一周的交易包括大量购买SFRM4 95.50/95.75 看涨期权价差 和SFRM4 95.25/95.50/95.75 看涨期权蝶式套利。过去一周看到的最大平仓是在95.25行权,看到了在该行权上的Sep24看涨和看跌期权仓位平仓。

最活跃的SOFR期权行权

SOFR期权行权的每周净变化的前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权的持仓变化

SOFR期权热力图

截至Sep24期限的SOFR期权中最多持仓的行权仍然是95.00行权,即5%利率,Mar24看涨期权仍然占据大部分。其他持仓较多的行权包括94.875和94.75行权,以及95.25行权,大量仓位集中在此处。

SOFR期权持仓量

截至2024年9月的SOFR期权的未平仓头寸

来源:芝商所,彭博社