NVDA对CSCO — 无论用哪种指标,泡沫仍然是泡沫 - 彭博社

John Authers

以非常高的利润率出售大量商品。

以非常高的利润率出售大量商品。

摄影师:Michaela Vatcheva/Bloomberg 要直接将John Authers的通讯发送到您的收件箱,请在此处注册。

今日要点

- 科技股价格可能不处于泡沫中 —— 但它们的盈利可能确实如此

- 基本面可能会形成泡沫;只需看看全球金融危机前的银行

- Nvidia的销售额和利润率令人叹为观止

- Meta的股价显示唐纳德·特朗普的抨击仍然可以影响市场,而且

- 更多出色的吉他独奏(但舒适地麻木仍然领先)

AI认为这可能是一个泡沫…

这个话题不会消失。事实上,对它的兴趣仍在增长。因此,有必要再次深入探讨当前所见是否是股市泡沫,人工智能受益者的集中泡沫(以Nvidia Corp.为首),还是仍然健康的牛市。认为这不是泡沫的论点在于估值;例如,摩根大通的Mislav Matejka认为,“辉煌七人组”大型科技集团的估值目前相对于标普500指数其他部分的估值低于过去五年的平均水平。

彭博观点降息赌注认为六月是最仁慈的月份拜登是对的。内塔尼亚胡正在损害以色列的未来平凡的英国政府可能正是正确的处方俄罗斯可能瞄准了乌克兰平民。那是一种罪行采取这种方法是有道理的。投资泡沫通常与群体行为和过度热情有关,因此您可以通过估值和价格行为来追踪它们;但重要的是要理解,有些泡沫可能是由公司基本面驱动的。过度热情的泡沫来自人们购买其产品和他们愿意支付的价格,而不是来自市场中的过热行为,但结果可能是相似的。

例证A是金融股的巨大破裂泡沫,这帮助引发了2008年的全球金融危机。KBW银行指数,仅涵盖最大的美国银行(这里没有地区性银行、专业抵押贷款机构或投资银行),以史诗般的方式破裂:

零年代的银行泡沫

美国金融业2008年的灾难并非源于股票市场的明显过度

来源:彭博

在破裂之前股价的攀升并不是那么极端。实际上,如果您查看估值(在下图左侧显示为价格与账面价值比,这是银行股票最流行的指标),并没有发生任何不寻常的事情。估值甚至在那个十年中期有点下降。然而,如果您看一下它们的营收(在右侧显示为每股基本股的营收),就应该明显地意识到有些事情不对劲。这些都是成熟的企业,然而它们的营收在大约三年内翻了一番:

并非所有泡沫都与估值有关

金融危机前,银行的估值平静 - 但他们的收入疯狂增长

来源:彭博社

他们之所以能够做到这一点,是因为存在一场巨大的信贷泡沫,而这场泡沫在很大程度上是由他们自己发起的。这些收入可以说一直是虚幻的,肯定是不可持续的,它们崩溃了,导致股价下跌。在崩盘之前,估值看起来并不过分,但这并不重要。

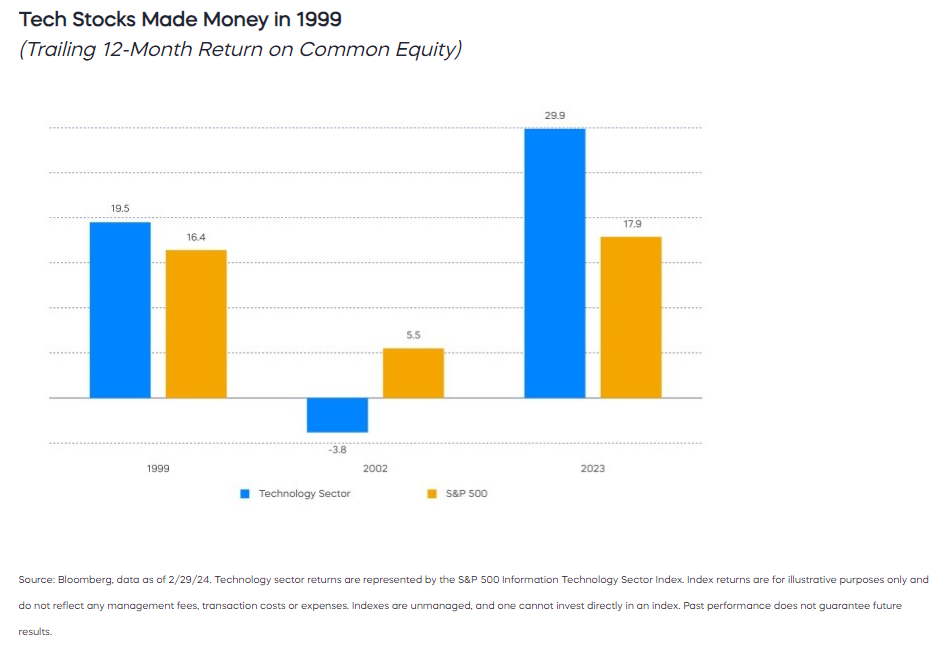

类似的情况也可以发生在整个科技行业,1999年,整个科技行业非常有利可图,比标普500指数更有利可图。请注意,这张图表,来自ProShares的Simeon Hyman,涵盖了普通股权益回报,基于公司利润而非股价的回报。去年他们的利润要高得多。

正如Hyman指出的,2000年的泡沫“不仅仅是股价泡沫,还是基本业绩泡沫。” 这种情况会再次发生吗?这次与互联网泡沫不同的论点是,许多公司在盈利之前,甚至有时在没有任何收入的情况下,就被赋予了巨大的估值,而现在的重点是提供“镐和铲”,或者说是使人工智能成为可能的基础设施,当然,由英伟达领导。

正如Hyman指出的,2000年的泡沫“不仅仅是股价泡沫,还是基本业绩泡沫。” 这种情况会再次发生吗?这次与互联网泡沫不同的论点是,许多公司在盈利之前,甚至有时在没有任何收入的情况下,就被赋予了巨大的估值,而现在的重点是提供“镐和铲”,或者说是使人工智能成为可能的基础设施,当然,由英伟达领导。

值得庆幸的是,可以从2000年找到一个明显的比较。思科系统公司制造路由器,互联网的镐和铲,在2000年初,由于对它的热情,它曾一度成为世界上最大的公司。将当时的估值与英伟达近几年的估值进行比较,两者的市盈率都曾超过200(不明智)。英伟达的市盈率在去年夏天达到峰值,就像思科的市盈率在互联网泡沫破裂时一样。奇怪的是,英伟达的市盈率自那时以来几乎以与24年前思科估值崩溃相同的方式下降。以估值作为标尺,英伟达确实经历了类似思科的疯狂上涨,但现在已经结束了:

价值和泡沫

在市盈率方面,英伟达跟踪思科的泡沫-并在去年夏天破裂

来源:彭博社

市盈率是否是正确的指标?如果我们基于销售倍数比较这两家锄头制造商,我们会得到不同的图片:

看起来熟悉吗?

根据销售倍数来判断,英伟达的涨势看起来很像思科在2000年的情况

来源:彭博社

在泡沫高峰之前的12个月看起来非常相似,但是在泡沫真正膨胀之前,英伟达的销售倍数要高得多。最大的区别在于,英伟达的价格/销售倍数达到了一个高点,而且再次上升,而思科在这一点上几乎已经恢复到正常水平。

这种更高的销售倍数是在销售大幅增长的基础上实现的。以下图表将思科在达到高峰之前的三年内的收入与自2020年以来的英伟达进行了对比。英伟达的销售额刚刚发生的事情是非同寻常的,然而股价是基于它们是可持续的假设定价的。在2000年之后的十年里,随着互联网占据我们所有人的生活,思科的收入增长并不引人注目:思科的收入增长并不引人注目:

ChatGPT销售繁荣

英伟达的销售增长可能会持续吗?(思科的没有)

来源:彭博社

重新基准:100 = 起始日期

市场会给予销售这样的倍数的原因是,英伟达已经取得了出售更多商品和在每件商品上获得更大利润的非凡成就。这张图表比较了从2014年开始的英伟达的利润率和从1990年开始的思科的利润率。英伟达刚刚发生的事情令人瞠目结舌:

NMargins

Nvidia的盈利能力非常惊人;它能持续下去吗?

来源:彭博社

明确地说,Nvidia正在做一些特别的事情,并向想购买产品的人出售真实的产品。这不是金融危机前的银行繁荣期。但很难看到这样的增长如何能够持续下去。2022年11月ChatGPT的推出引发了强烈的兴奋,促使许多企业从Nvidia购买大量产品来帮助建立自己的人工智能业务。我们可能会发现,这是一个泡沫。即使不是,很难想象这样的增长能够持续下去,甚至很难设想销售额能够继续保持在目前的水平。

价格/销售倍数是无法持续的。摄影师:David Paul Morris/彭博社ChatGPT显然改变了一切。GMO创始人Jeremy Grantham在新的一封信中承认,在“疫情引发的荒谬投机”之后警告泡沫的人,即使在2022年泡沫“传统地破裂”(标普在上半年的表现是自1939年以来最糟糕的),一个新的应用程序也产生了影响:在一封新的信中承认:

价格/销售倍数是无法持续的。摄影师:David Paul Morris/彭博社ChatGPT显然改变了一切。GMO创始人Jeremy Grantham在新的一封信中承认,在“疫情引发的荒谬投机”之后警告泡沫的人,即使在2022年泡沫“传统地破裂”(标普在上半年的表现是自1939年以来最糟糕的),一个新的应用程序也产生了影响:在一封新的信中承认:

这种历史上熟悉的模式在2022年12月被ChatGPT的推出和随之而来的对一项新的变革性技术——人工智能的公众认识所粗暴地打断,这种技术看起来可能和互联网一样强大和改变世界,甚至可能更加强大。

然而,可以接受AI将是变革性的,同时仍然认为这是一个泡沫,正如格兰瑟姆所说:

尽管我承认,这种奇怪的新生物没有明显的历史类比,但最好的猜测仍然是,这第二次投资泡沫——在AI领域——至少会暂时泄气,并可能促成对原始泡沫的更正常的结束,我们在2022年12月暂停以欣赏AI股票。

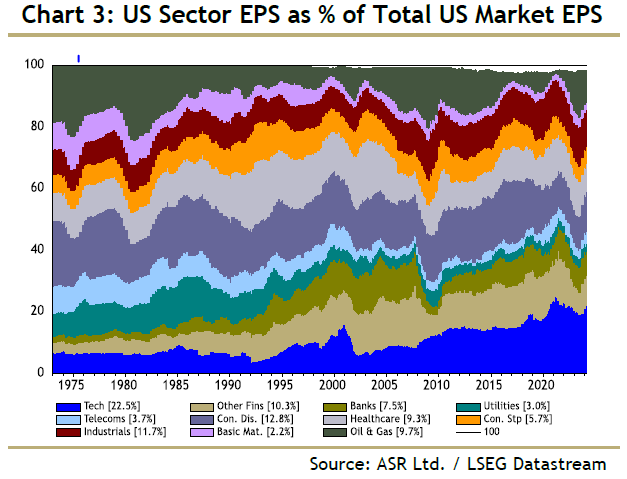

如果我们深入挖掘,有证据表明收益本身处于不可持续的泡沫中。技术在全球和美国市值中所占比例大致与2000年相同,并没有超过。由于现在的科技企业更加成熟,这是可以辩护的。但是,如果我们看看科技收益所占比例,比24年前高得多:

正如伦敦绝对策略研究公司的伊恩·哈内特所说,该公司制作了这张图表:

正如伦敦绝对策略研究公司的伊恩·哈内特所说,该公司制作了这张图表:

风险在于市场正在进行自己的生成式AI“幻觉”,即这些与AI相关的超常销售和收益能够持续多久。美国科技收益已经占到美国总收益的23%。在过去的50年中,只有能源(1980年)、医疗保健(1992年)和消费者自由支出股票(1978年和2017年)短暂地成功维持了总美国收益的20%以上。一旦一个行业达到这个规模,问题就是“你在哪里/如何能够产生增量EPS增长?”

即使AI继续像本世纪初的互联网一样令人兴奋地增长,这仍然是一个必须提出的问题,答案一点也不明确。摩根大通的马特加说,该行业并非“免疫”于利润的失望,但应该比更传统的周期性公司具有更大的收益弹性。这就是我们应该问的关键问题:这种快速增长的收益可能会持续下去吗?

**—**理查德·艾比的协助

唐纳德仍然主导市场

在通货膨胀结果公布前市场的宁静日子里,Meta平台公司经历了太多的激动,遭遇了自2022年底当前涨势开始以来迄今为止最糟糕的一天。而是唐纳德·特朗普做到了这一点。

在早上对CNBC说话时,特朗普解释说他正在撤销对社交媒体应用TikTok的禁令支持,或者迫使所有权变更的举措,因为“没有TikTok,你会让Facebook变得更大,而我认为Facebook是人民的敌人。” 他的访谈大部分是胡言乱语,他似乎同意TikTok最终由中国政府控制,构成国家安全风险 — 但他表示同样的问题也适用于任何与中国做生意的公司。

如果美国总统候选人称你为人民的敌人,你的股价就会下跌。事实也正是如此:

Meta变形

特朗普的指责导致该公司一年多来最糟糕的一天

来源:彭博社

2024年2月2日截至(+19%)和2023年2月2日截至(+20%)的列

要了解特朗普似乎是如何做出这个180度转变的令人不快的故事,请阅读前彭博观点同事诺亚·史密斯的出色文章。暂且不深入讨论TikTok带来的安全问题,现在只需说一下,所有权的变更不必改变Facebook的竞争地位,如果Facebook母公司Meta的竞争地位对国家利益过于强大(是的,有一个合理的观点认为是这样),那么明显的解决方法将是出于反垄断的理由拆分它。毕竟,标准石油公司和AT&T都曾经历过这种情况,而两次都是在共和党人掌权的时候。现在,为更多这样的情况做好准备。距离选举还有将近八个月。

生存技巧

毫不奇怪,我发现《回归要点》的订阅者对有史以来最伟大的吉他独奏有很多提名。没有特定顺序,试试看:所有七只老鹰演奏的《加州旅馆》,迈克尔·申克尔在《Doctor Doctor》中的独奏开场,犹如感恩死者的杰瑞·加西亚在《晨露》中,杰斯罗·图尔的马丁·巴尔在《水肺》中,芝加哥的特里·凯斯在《25或6到4》,《弥赛亚将再临》,盖瑞·摩尔(1990年蒙特勒爵士音乐节上),《我是复活》,由玫瑰乐队演唱的《紫雨》,奥尔曼兄弟乐队的杜安·奥尔曼在《唯一出口》中,迈克尔·杰克逊的《打败它》(埃迪·范海伦独奏),史蒂夫·哈克特在《第五河口》中,由经验乐队演唱的《亡灵节》,林德·斯金纳的《自由鸟》,堪萨斯的《继续前行的儿子》,以及布莱恩·梅在《波西米亚狂想曲》结尾的独奏。还有吗?

更多来自彭博观点:

- 任舒丽:一个(几乎)倒挂收益曲线令中国担忧

- Juan Pablo Spinetto:摩根大通对拉丁美洲持乐观态度是正确的

- Jonathan Levin:拜登的住房税收优惠是一个开始,而非灵丹妙药

想要更多彭博观点?请键入 OPIN <GO>。或者您可以订阅我们的每日新闻简报。