基础交易被视为资产管理人员转向信贷的趋势 - 彭博社

Edward Bolingbroke

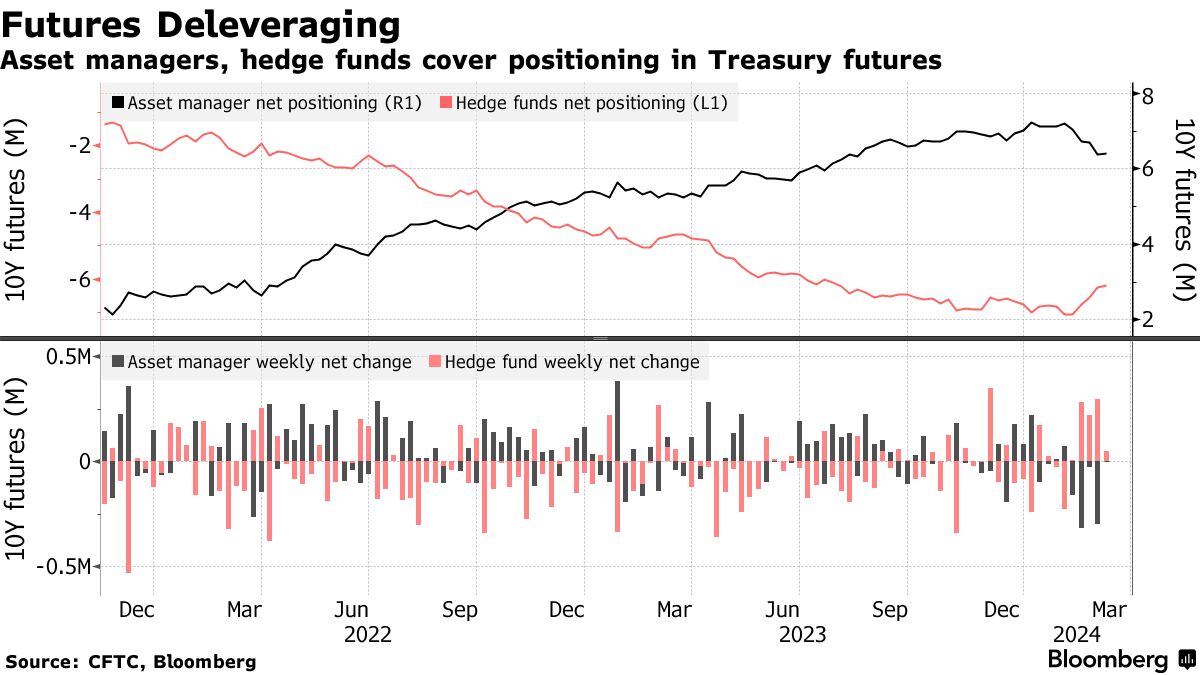

对冲基金正在以迅速的速度清算对短期国债期货的空头押注,这表明基差交易头寸正在减少。

美国银行的策略师表示,定位的转变以及基差交易的后续调整,即交易现金国债和期货之间的价差的策略,很可能也是因为资产管理人员一直在转向投资级信贷。

“UST期货的减少可能是由于限制期限做多和/或基金从UST期货转向投资级信贷,考虑到最近发行量和对该产品的需求程度。”包括梅根·斯威伯在3月11日的一份报告中说。

根据截至3月5日的CFTC数据,杠杆账户中总体上的净短期定位已连续五周下降。这相当于合计850,000份10年期国债期货等值,或者大约每基点风险57百万美元。与此同时,资产管理人员在同一时期的净多头定位已减少约800,000份10年期期货等值。

在最近一周,对冲基金最大的空头回补发生在10年期国债合约中,每基点风险的净买入为740万美元。在2月29日和3月1日的交易中,这些合约的持仓量减少了合计120,000份,这表明大部分的空头回补活动发生在这两天。

与此同时,在现金市场上,摩根大通的最新调查显示,自1月底以来持有美国国债头寸的净多头定位最大。

这里是市场最新定位的概述:

杠杆减仓持续

截至3月5日的CFTC定位数据显示,对冲基金在整个曲线上进行了大约5万份10年期国债期货的空头回补,其中大部分出现在10年期国债期货市场,该市场在一周内每基点风险净买入7.4百万美元。另外,超长期债券期货市场也出现了大量的空头回补,杠杆基金在一周内每基点风险净买入约6.2百万美元。

### 现金净多头持续上升

### 现金净多头持续上升

根据摩根大通最新对国债客户的调查显示,自1月29日以来的净多头定位达到了最高水平。然而,截至3月11日的一周内,定位变化较小,空头头寸下降了2个百分点至中性,中性头寸占比上升至76%。

摩根大通国债全客户定位调查

多头增加,脱离中性。空头不变,自2012年以来最低

来源:摩根大通,彭博社

数据覆盖截至2月26日的一周

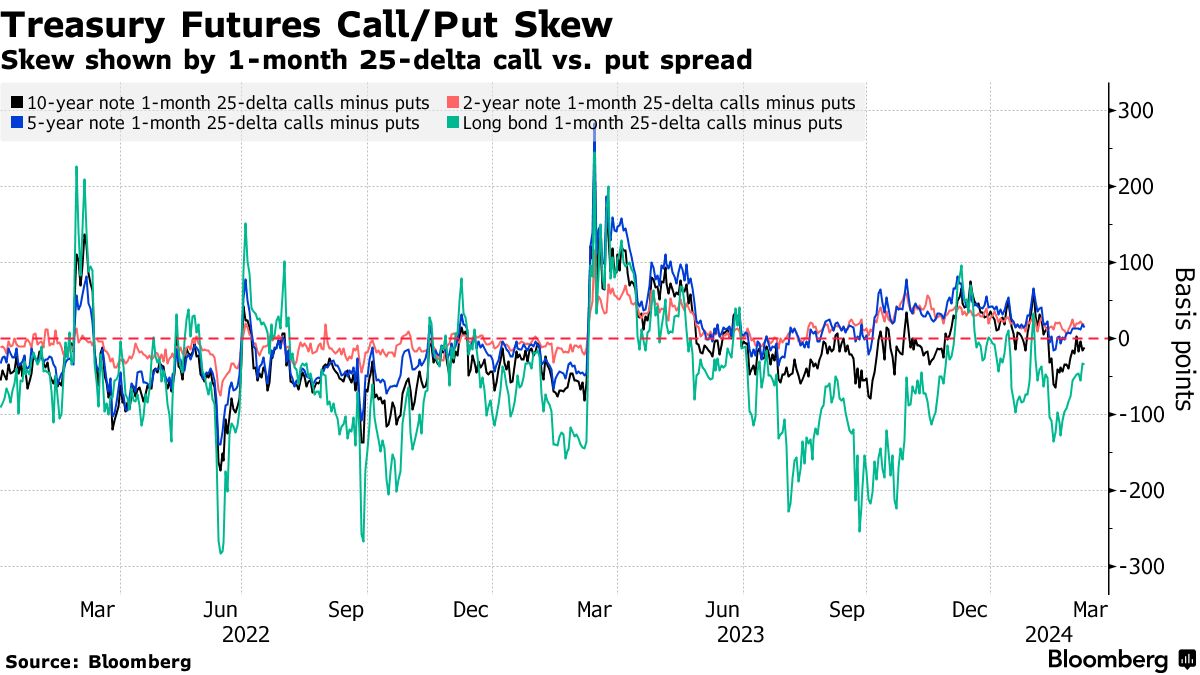

看跌偏斜减弱

用于对冲国债抛售的溢价正在下降,因为曲线长端期权的偏斜逐渐从强烈偏向看跌期权的状态漂移至中性。在国债期权市场上,一周内的一项突出头寸是TY Week 3 110.75/110.25看跌价差,目标是在周末时10年期收益率达到约4.30%。该头寸的溢价为280万美元,持仓显示为新风险。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

过去一周,通过2024年6月到期的看涨期权和看跌期权,94.9375行权价上出现了大量仓位。本周的交易包括大量购买SFRM4 94.8125/94.9375/95.0625 看涨飞鼠 和 SFRM4 94.9375/94.875/94.8125/94.75 看跌鹰式套利。随后,94.8425行权价的持仓量也大幅增加。在清算方面,95.25行权价的风险减少最多,9月24日到期的看涨期权和看跌期权的持仓量也大幅下降。

最活跃的SOFR期权行权价

SOFR期权行权价的每周净变化前5名与后5名

来源:彭博社,芝商所

数据涵盖了过去一周各行权价的持仓变化

SOFR期权热力图

截至2024年9月到期的SOFR期权中,最多仓位的行权价仍然是95.00行权价,即5%利率,其中仍有大量2024年3月到期的看涨期权。94.875、94.75和95.25行权价的2024年3月到期的看涨期权仓位也仍然很大。

SOFR期权持仓量

截至2024年9月到期的SOFR期权的未平仓头寸

来源:芝商所,彭博社