上田放弃日本央行负利率政策的赢家和输家 - 彭博社

Erica Yokoyama, Emi Urabe

日本银行(BOJ)总部外的东京。

日本银行(BOJ)总部外的东京。

摄影师:Kentaro Takahashi/Bloomberg日本银行稳步提高利率的步伐自2007年以来首次引发了一个问题,那就是在多年的大规模刺激和超低借贷成本之后,谁会赢,谁会输。

较高的利率将直接影响政府、公司、银行和家庭,而日元可能会走强将对企业、消费者和游客产生连锁效应。如果日本提供更高回报,资金和证券的流动也可能发生变化,进一步加剧了广泛的影响。

上田和夫摄影师:Kiyoshi Ota/Bloomberg日本银行行长上田和夫已经试图向市场参与者、公司董事会和决策者保证,央行不打算将利率推至天文数字。但目前可以确定的是,日本的利率唯一的方向是上升。

上田和夫摄影师:Kiyoshi Ota/Bloomberg日本银行行长上田和夫已经试图向市场参与者、公司董事会和决策者保证,央行不打算将利率推至天文数字。但目前可以确定的是,日本的利率唯一的方向是上升。

日本的升息

更高的利率

虽然日本首相岸田文雄的政府和央行似乎在未来几周废除负利率方面基本上达成了一致,但他们可能是这一决定中最大的经济输家之一。

更昂贵的借贷对于一个拥有发达世界最大公共债务负担的政府来说是个坏消息,其规模超过经济规模的两倍以上。

| 参加MLIV脉冲调查 |

|---|

| 今年日本的利率会达到多高?分享你的观点 |

日本财务省已经将用于计算明年国家利息支付的关键利率的临时设定从今年的1.1%上调至1.9%,反映了最近政府债券收益率的上升。因此,根据财务省的预测,日本的债务支付成本预计将在从4月开始的财政年度达到27万亿日元(1800亿美元)—约占年度预算的四分之一。

较高的短期利率可能会进一步提高整个收益曲线上的收益率。

阅读更多:日本预计2027财年债务支付成本将达到2280亿美元

日本央行可能会因政策转变而感到不适。如果央行提高活期存款利率,其支出可能会超过其持有的一部分日本国债的收益,从而产生“逆差价差”,将其推向亏损。与此同时,随着收益曲线向北走,其价值超过经济年度产出的大量债券持有将遭受纸面损失。

银行业繁荣

潜在受益者之一将是金融机构,尤其是长期来看地区银行。

日本长期低利率环境已经通过减少其贷款存款业务而侵蚀了当地银行的盈利能力。该行业的高管最近几个月来一直在强调结束负利率。

图片复杂化了每家银行持有的可能遭受纸面损失的债券,需要采取行动来增加资本,因此一些金融机构可能根据其资产持有情况最终仍然会成为输家。

尽管如此,日本研究所高级研究员大岛英雄估计,仅仅结束负利率可能会对地区银行业产生约1000亿日元的有利影响,因为浮动利率贷款使银行能够扩大利润。

阅读更多: 日本最大银行准备迎接本月BOJ利率上调

抵押贷款之痛

在日本,近四分之三的购房者选择与日本住宅金融机构最新报告链接的BOJ短期利率挂钩的浮动利率住房贷款。如果BOJ停止其负利率政策,这些利率有望随时间上升,首先挤压房主,然后导致租金上涨。

如果BOJ将利率提高至2% —— 这仍然是一个不太可能的前景 —— 那将使年轻抵押贷款持有者的抵押贷款支付增加35万日元,根据日本研究所高级经济学家西冈真一的说法。这可能会影响消费支出,对经济构成拖累。

更高的抵押贷款支付也可能会阻止消费者购买房屋,潜在地降低日本的房地产市场热度,影响房地产公司。然而,抵押贷款支付上涨的幅度有规定的限制,而且由于利率不太可能大幅上升,对住房贷款和房地产行业的实际影响可能不及预期。

僵尸企业清理

借款成本上升可能对许多低盈利公司构成挑战,并增加破产数量,特别是那些长期依赖容易信贷支持的所谓僵尸企业。

根据帝国数据银行的一项调查,2023年这类公司数量达到了251,000家,占日本所有企业的17.1%。调查报告。

对于日本经济整体长期增长来说,低效率负债企业的消亡可能是一剂良药。

阅读更多:日本僵尸企业增多,日本银行为加息铺平道路

消费者债务

历史上,日本与信用卡相关的动荡并不多见。2022财年的拖欠率约为2.73%,而美国超过10%。报告。

在美国,美联储的加息行动导致商业银行发行的信用卡平均利率在8月达到创纪录的22.8%。因此,信用卡债务激增至1万亿美元,拖欠率达到十年来的最高水平。

日本并非完全没有这样的风险。其家庭债务占可支配收入的122%,超过大多数发达经济体。

出口商

日本最大的出口商和在全球拥有大量业务的公司,如丰田汽车公司、软银集团和东京电子公司,受益于数十年来日元最疲软水平,这种货币因素会在转换成日元时增加其海外收入。

全球最大的汽车制造商表示,每当美元升值1日元,其运营利润就会增加450亿日元。这使它们成为可能在利率上升并最终日元升值时受到打击的参与者之一。

日本的贸易公司,沃伦·巴菲特的投资目标之一,也在受益于廉价日元的公司名单中。

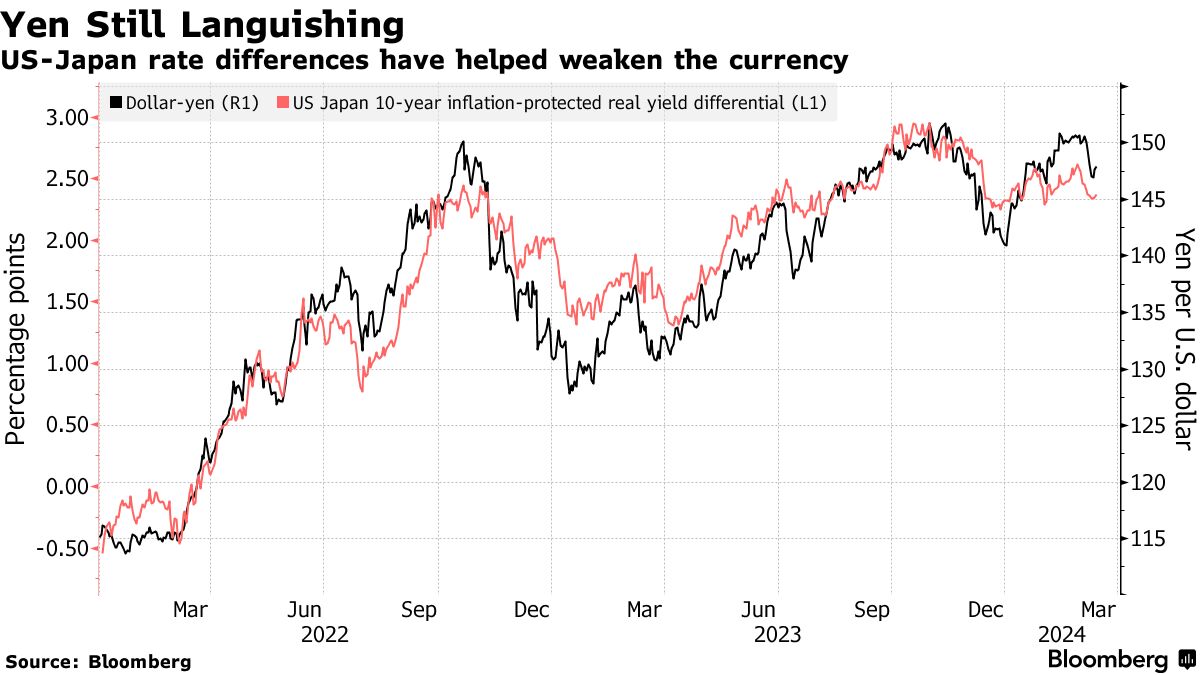

虽然日本央行的初步举措不会让日元大幅升值,但如果中央银行继续加息,尤其是如果美联储降息,日本的货币将会升值。这两个因素将有助于推动货币市场的利率差异。

虽然日本央行的初步举措不会让日元大幅升值,但如果中央银行继续加息,尤其是如果美联储降息,日本的货币将会升值。这两个因素将有助于推动货币市场的利率差异。

进口商、消费者

另一方面,进口商和耗能企业是可能在日元升值时受益的公司之一。更便宜的燃料和食品进口对葡萄酒爱好者、奶酪爱好者和汽车驾驶者也是个好消息。日元升值还有可能有助于降低通货膨胀压力,这也将减轻家庭预算的压力。

资产影响

日本的国际投资组合接近4万亿美元。利率可能上升不会引发大规模资产回流,但可能减缓进一步资金外流。日本投资者是美国以外国债最大的持有者,此外还拥有澳大利亚和荷兰公债的约10%。

利率和收益率的提高将对寿险公司有利,但对那些已经高度暴露于日本债券的金融机构的资产负债表不利。

虽然日本的投资资金可能会流入国内股市,但日元走强可能会成为一个更大的因素压低股市。

日元走势可能会使海外资产价值下降,同时提升日本证券的价值,这将影响持有日本股票的外国投资者和持有海外股票的日本投资者。然而,影响还取决于投资者采取了何种货币套期保值。

游客

日本已成为一个价格实惠的必游之地,甚至是一个地区性购物中心,因为日元兑美元从2012年的平均79.8日元下跌到2023年的140.5日元。这有助于将每月游客人数推上200万以上,并为酒店业、零售商和观光地区带来资金。走向相反方向可能会降低游客数量的增长和现金流入。

与此同时,如果日元走强有助于缓解国际旅行价格飙升,那些怀揣旅行梦想的日本人将受益。