企业分拆:激进分子如何占据上风 - 彭博社

Chris Hughes

摄影师:彭博社

摄影师:彭博社

公司分拆是昂贵的、分散注意力的,且缺乏具体的商业利益。那么为什么投资者和分析师们还在推动这样做呢?想象一下,当一家公司的演示在无数国家的疲弱业绩中进行时,或者两次转变方向来解释三个完全不相关的业务时,你也会希望公司的一大部分消失。

当拥有并不完全契合的资产的公司被认为交易价格过低时,分拆就会悄然进入议程。投资分析师会将每个部门视为独立实体进行价值评估,将所有价值相加,并强调总价值明显高于公司的股市市值。这种差异必须是一个巨大的“企业集团折扣”。

彭博社观点为什么股市不在乎降息黄金创纪录的步伐是兴奋而理性的凯特·米德尔顿的混乱应该让社交媒体上的品牌感到恐慌更多监管导致股价上涨的地方实际分拆的触发可能是当股东激进分子要求分拆,或者私募股权财团提出以出售资产为前提的收购要约。

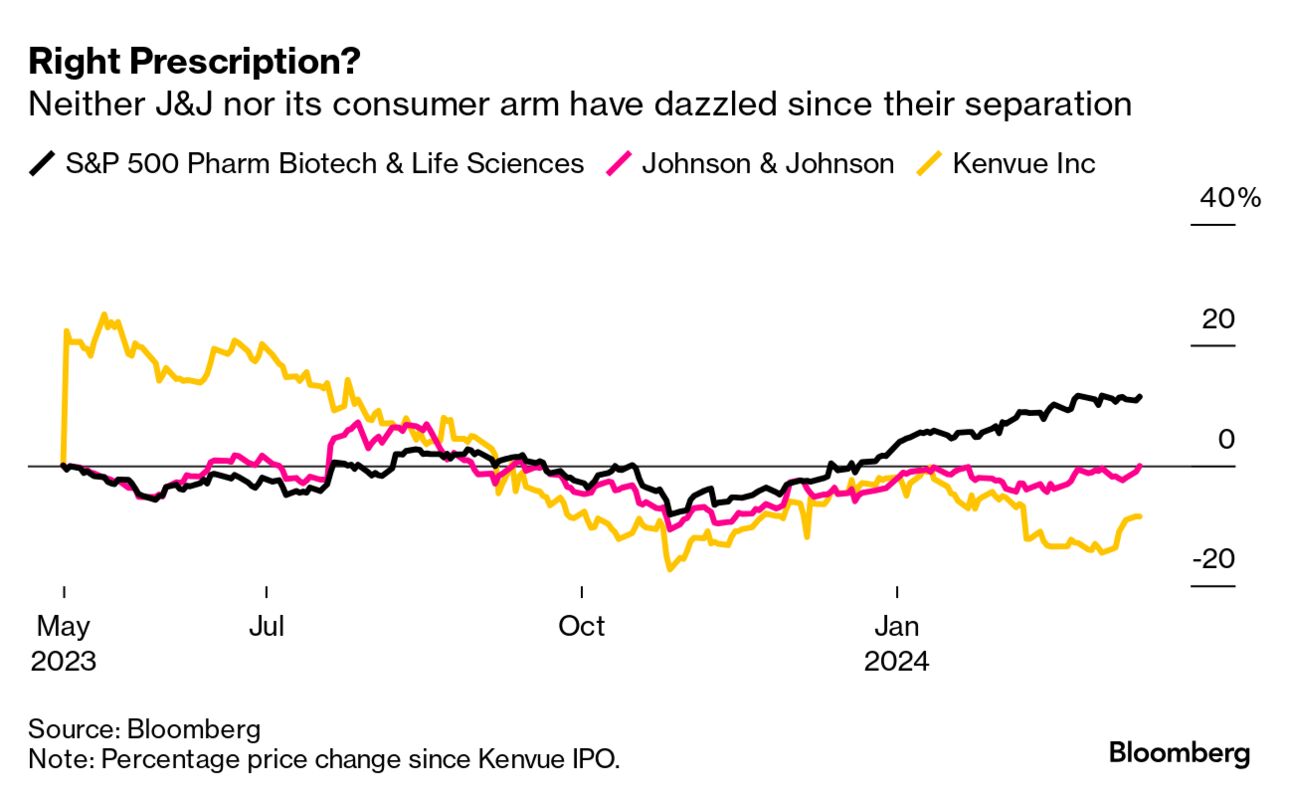

2021年,美国工业集团通用电气公司决定进行分拆,曾经可以随心扩张。这种趋势仍在持续。在医疗保健领域,强生公司和其他公司已经将关键部门分开上市。法国媒体公司维旺迪SE正在四分五裂,而伦敦经纪商TC ICAP集团本周表示正在探讨其数据业务的上市。

在这种情况下,一些经常被提及的分拆候选公司仍然基本完整,凸显了决策的复杂性。拜耳公司仍然涉足农业、制药和消费者保健领域 —— 这些领域通常由投资银行的三位独立分析师负责。首席执行官比尔·安德森上周得出结论,现在不是改变结构的时候。

在这种情况下,一些经常被提及的分拆候选公司仍然基本完整,凸显了决策的复杂性。拜耳公司仍然涉足农业、制药和消费者保健领域 —— 这些领域通常由投资银行的三位独立分析师负责。首席执行官比尔·安德森上周得出结论,现在不是改变结构的时候。

拜耳面临的主要问题是围绕基因改造种子生产商孟山都在2018年灾难性收购中获得的基于草甘膦的除草剂的美国诉讼。分析师已经将巨额和解费用纳入他们的模型中,但拜耳的股价仍低于他们的目标。

安德森的犹豫是正确的:除非所有部分都能找到慷慨的买家或在股市上蓬勃发展,否则无法进行分拆。在这里,这需要更清晰地了解诉讼账单。

然后是沃达丰集团。它可能是100%的电信公司,但资产分布在英国、欧洲和新兴市场。这是一个问题,因为电信业是一种固有的本地业务。当然,一些跨境效率 —— 比如集中客户账单 —— 确实存在。问题是,这些是否能够证明对于高管来说运营复杂,对市场来说理解困难是合理的。沃达丰在一些关键市场表现不佳的历史不言自明。

首席执行官玛格丽塔·德拉瓦莱正在出售或寻求在沃达丰表现不佳的国家进行本地合并,同时简化帝国并剔除表现不佳的资产。然而,与几位分析师的分拆估值相比,存在着很大的折价,并出现了模糊的收购传闻。

与拜耳的诉讼一样,发生的事情不仅仅是一个企业折价。沃达丰被一些已知的未知因素所困扰,主要是一旦处置完成就有可能削减股息。有兴趣的投资者可能更愿意等到那时再购买。

对于拜耳来说,分拆似乎是一个“何时”,而不是“是否”,因为它被不同领域的分析师所覆盖。沃达丰的不确定性将随着时间的推移而解决,但这可能仍然需要说服投资者,它享有真正的跨境协同效应。

什么折扣?

有时市场领先于分析师

来源:彭博社

反对分拆的人通常提出三个论点。首先,市场是高效的,不会给一个解体的公司更高的估值(或者说:分析师是错的)。其次,一些类似于企业集团的企业的成功表明没有问题。想想拜耳的同行梅克KGaA,它将制药与半导体行业的材料结合在一起。或者想想富时100的明星表现者Relx Plc,它监督学术出版、风险分析和会议,并拥有一个包含“投资者概览”演示文稿的59张幻灯片。

最后,反对分拆的人认为,被吹捧的好处 — 主要是“管理关注” — 太过虚无,无法证明分离的高昂成本。

成功公式

多元化业务并不总是表现不佳

来源:彭博社

注:10年来的总股东回报。基准分别为富时100和彭博欧洲500制药指数。

但仅仅因为一些成功的公司可以应付扩张和复杂性,并不意味着当事情出错时,企业集团就会遭受过度损失。大脑自然更喜欢简单。一天只有那么多小时,投资者会寻找借口来不投资于某些令人费解的事物。风险在于,企业大杂烩的股票对坏消息的反应会比纯粹的运营更糟糕。今天的市场已不再是支撑通用电气(GE)在其企业集团辉煌时代的市场。

对CEO们的教训很明显:如果你认为你的混杂资产实际上应该放在一起,那就要花更多的心血来简单地传达业务。最重要的是,作为一个企业集团的运营权利需要不断地得到证明。更多来自彭博观点专栏作家的文章:

- 一场价值120亿美元的充满泡沫的收购现在正在证明购并101:克里斯·休斯

- 坐下来享受麦肯锡的领导选举:克里斯·休斯

- 投资者无法抵制抗肥胖药物:克里斯·休斯

想要更多彭博观点吗?OPIN。或订阅我们的每日新闻简报。