你的保险公司还没有欺骗你,至少目前还没有 - 彭博社

Jonathan Levin

保险公司面临的风险增加意味着消费者的账单增加。

保险公司面临的风险增加意味着消费者的账单增加。

摄影师:Bryan R. Smith /法新社通过盖蒂图片社

自疫情爆发以来,家庭和汽车保险的成本飙升,引发了对企业牟取暴利的担忧。事实上,该行业大多数时间都在努力跟上不断上涨的成本,有充分理由预期未来的涨价速度将超过疫情前的正常水平。

{kind=link}

基本故事是这样的:保险价格往往会滞后地对应于其所关联的基础汽车和房屋的更换成本。这种滞后部分来自监管机构在定价方面的作用。由于价格上涨通常需要州政府的批准,保费上涨的一部分反映了基础风险的变化,例如几个月或几年前发生的汽车零部件价格变化。在2022年和2023年,索赔成本飙升而保费仍相对较低时,保险公司的盈利能力急剧下降。现在,钟摆正在朝着相反的方向摆动。

彭博观点《沙丘》是一个我们实际上可以支持的气候故事工作中的药物使用不是生物黑客,而是工作狂等级通胀正在加剧学习损失MAGA正在接管北卡罗来纳州 —— 除非企业阻止它除此之外,保险公司还在应对气候变化带来的可怕影响。飓风变得更加强烈,山火和曾经平凡的雷暴对房屋、汽车和其他财产造成的破坏也更加严重。这也引发了一波针对保险公司的诉讼,保单持有人通常会赢得或达成和解。

这些公司表示他们只是在努力保护利润率,并建立一个缓冲区来抵御这些增加的风险。但监管机构必须确保情况不会失控,以消费者为代价,行业保费预计将再次上升,超过支出在索赔和费用上的支出超过支出在索赔和费用上的支出。

赶上了吗?

保险费的上涨部分反映了替换成本的通货膨胀

来源:劳工统计局

注:2019年12月 = 0%

公开言论表明这种增长还没有结束。根据Bankrate.com和Quadrant Information Services的数据,25万美元的住宅保险覆盖面积在过去一年中上涨了约23%。

激增的保险费使得那些挣扎的美国人更难实现拥有房屋和汽车的愿望,同时也给官方通胀统计数据带来上升压力。在某些情况下,这可能会促使房屋所有者完全放弃购买保险,承担风险,而在最坏的情况下,可能会摧毁他们的家庭财务状况。

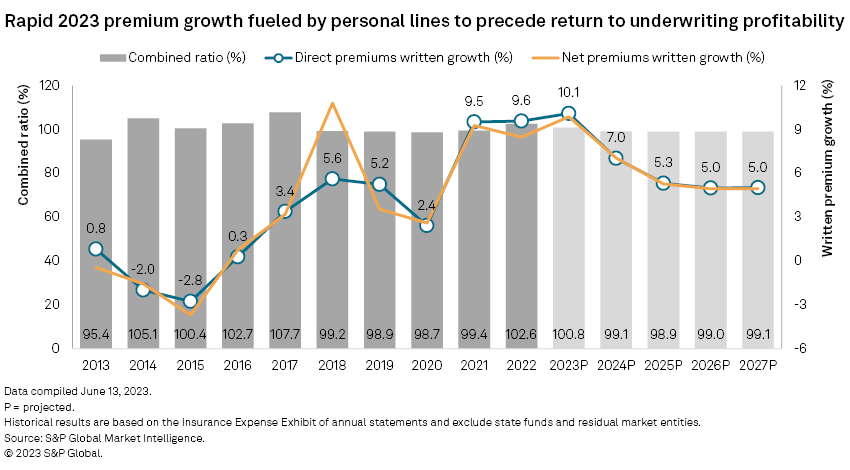

保险公司辩称他们提高价格是出于必要性,这一说法通常得到数据的证实。根据AM Best的数据,行业内顶级公司的综合比率 — 实际上是保险损失和其他费用与赚取的保费之比 — 从2021年底开始激增,至今仍未完全恢复。对于互助保险公司的保单持有人来说,情况尤为糟糕。

Progressive表现更佳

Progressive相对于赚取的保费损失一直较低

来源:A.M. Best

注:综合比率 = (损失 + 费用) / 赚取的保费

所有这些都有些可以预料,没有人应该为保险业流泪,高利息收入帮助抵消了一些麻烦。尽管在许多州,房主保险业务仍然丑陋(请参阅这篇关于佛罗里达的文章),但包括Progressive Corp.在内的一些以汽车为重点的公司开始再次蓬勃发展 — 甚至实现了创纪录的利润和股价。

Progressive一直表现出比同行更好的核保和成本控制,利用大流行带来的动荡抓住了市场份额,帮助其股票成为巨无霸。正如彭博智库高级保险分析师马修·帕拉佐拉最近告诉我的那样,Progressive在使用远程技术方面是早期行动者(基本上是利用从您的手机或汽车收集的数据更好地了解风险概况),其较低的损失率不言自明。看待Progressive并假设整个行业正在蓬勃发展是很容易的,但总部位于俄亥俄州梅菲尔德村的这家公司,在许多方面都是独树一帜的。

真正的关键在于接下来会发生什么。大多数迹象表明,保费增长的速度应该会从现在开始放缓,但这并不是完全结束,而是取决于产品、地理位置和商业模式。包括Progressive和Allstate Corp在内的上市保险公司相对迅速地寻求提高费率,他们可能会继续在一些州这样做。另一方面,相互保险业务中的同行——这是市场中一个庞大且有影响力的部分,在这个部分中,保险公司基本上是作为合作社运作的——最近才开始赶上。这意味着消费者应该期待整体保费的上升趋势在未来几个月甚至几年内会继续,尽管速度不那么令人担忧。

以下是Allstate首席财务官Jess Merten本月在雷蒙德詹姆斯机构投资者大会上描述公司汽车业务前景的方式(重点是我的):

我们看到一些非常困难的州意识到大公司——我的意思是,我们不能在这方面亏钱,对吧?我是说从根本上来说,对于我们的股东来说,我们不是为了在任何州的汽车保险上亏钱,所以我认为我们已经到了一个越来越多的监管机构意识到他们必须允许这些费率上涨,否则在他们州经营业务的公司将会收缩,对吧?这对我们来说就是这种情况。

总的来说,我不喜欢监管机构变得更加对保险公司表示同情的想法,我希望他们的同情心有合理的限制。在经历了三年的通货膨胀后,美国家庭不会永远袖手旁观,看着他们的保费上涨;他们会四处比价,市场份额的争夺将变得激烈。这可能是一个与州监管机构同样强大的定价力量,无论哪种方式,家庭和汽车保险保费的上升趋势至少应该会减速。更多来自彭博社观点:

想要更多彭博观点吗? OPIN <GO>。或者您可以订阅我们的每日新闻简报**。**