世界经济最新动态:美联储和日本央行主导中央银行关键一周 - 彭博社

Craig Stirling

投资者可能会更多地了解美联储放松政策的决心,以及日本离最终退出负利率有多近,因为央行正在为全球经济的近一半制定政策。

未来一周将是2024年迄今为止全球最大的决策集合,包括对10大最活跃货币的六种借贷成本的判断。集体结果可能会凸显出货币官员对通胀风险的看法明显分歧。

本周央行利率决定

来源:彭博社

注:映射数据显示了不同央行的利率决定时间表。

这将反映出大流行病后全球消费价格冲击,再加上俄罗斯在乌克兰的战争进一步恶化,已经不对称地过渡,一些经济体面临着比其他国家更强烈的国内价格压力。

反过来,世界现在呈现出不同政策动态的拼图,与央行先前协调一致的反应形成鲜明对比。

最具影响力的将是美联储周三的决定,这可能会揭示出经济数据仍然强劲是否让华盛顿官员有理由减少降息意图,或者他们对今年三次降息的展望是否仍然如期进行。

| 阅读彭博经济学关于未来一周的文章: |

|---|

| 美国下周展望:鲍威尔可能在FOMC上带来惊喜 - 朝着鸽派方向亚洲下周展望:日本央行尚未准备加息,中国的活动欧洲、中东和非洲下周展望:英国央行、瑞士国家银行、土耳其利率保持不变,英国CPI下降拉丁美洲下周展望:巴西、墨西哥、哥伦比亚利率;活动数据 |

日本银行周二的公告也至关重要。它正朝着最终提高借贷成本并有效宣告一个持续了一代的价格增长乏力时期的前景迈进,这表明全球金融体系中另一个关键成员的构造板块正在发生转变。

与此同时,在欧洲,从英国到瑞士的中央银行可能会逐步降低借贷成本,而拉丁美洲即将到来的四个决策中,都有可能开始或延续宽松周期。

点击这里查看上周发生的事情,以下是对未来五天预期的货币亮点的展望。

星期一

巴基斯坦将是星期一的主要利率事件。随着一组国际货币基金组织官员本周末访问,就这个陷入困境的经济贷款计划进行谈判谈判,大多数在彭博调查中的预测者认为中央银行将保持其22%的利率不变。

少数人确实预计会降息,尽管对其幅度的预测从四分之一点到整整一个百分点不等。

星期二

日本央行的决定将是数十年来最受关注的之一,官员们将决定是立即结束世界最后的负利率,还是等到四月。

会议在全国最大的工会联盟宣布,年度工资谈判取得了30多年来最大的增长之后几天举行,向当局发出信号,表明他们长期追求的工资上涨推动需求导致通胀的良性循环可能正在出现。

工资飙升

日本工人获得了30多年来最大的加薪

来源:日本贸易联合会,即劳联

注:2024年的数字是根据第一次统计得出的

加薪超过了通胀,对于近两年来每个月看到实际工资下降的家庭来说,这是一个积极的迹象。经济学家们对于央行周二是否会行动存在分歧。

“我们认为央行会判断现在收紧为时过早,”彭博经济学高级日本经济学家木村太郎在一份报告中说道。“当然,我们的判断存在重大风险。”

同一天,由于一月份通胀低于预期,澳大利亚储备银行可能会将现金利率维持在4.35%不变。投资者将关注该机构是否保持鹰派立场或者暗示几个月后会有转变。

而在摩洛哥,由于一月份通胀放缓至2.3%,中央银行可能选择将其利率保持在一年前达到的3%水平。

星期三

在当天的主要事件之前,欧洲和亚洲的三项决定可能引起投资者的兴趣。首先,印度尼西亚央行预计将保持利率不变。

在欧洲,冰岛可能会开始放松,根据冰岛银行Islandsbanki hf的说法,可能会从9.25%的水平开始降息,这是西欧最高的利率。通胀放缓和长期工资协议可能会让官员们对潜在的工资-价格螺旋感到放心。

捷克央行可能会采取更积极的行动,大多数经济学家预计将降息半个百分点,有一个经济学家预测会有更大的举措。

然后注意力转向大西洋彼岸,美联储被普遍预计将连续第五次会议保持利率不变,并继续预测2024年将有三次四分之一百分点的降息,即使通胀在过去两个月中表现得比预期更顽固。

FOMC可能在2024年预测进行适度的利率削减

美联储的预测可能显示美国经济持续稳健增长

来源:彭博社经济学家3月8日至13日的调查

注:经济学家被要求估计联邦公开市场委员会参与者在经济展望摘要中的中位数提交。

自2022年3月开始将基准联邦基金利率提高了五个百分点以来,自7月以来,联邦公开市场委员会一直将借贷成本保持在20年来的最高水平。

在强劲的就业增长和一月和二月价格上涨的背景下,官员们一再强调他们不急于放松。

彭博新闻调查的大多数经济学家预计,决策者将在2024年安排三次降息,第一次将在六月进行,与市场当前的定价一致,尽管超过三分之一的人预计会有较少的降息惊喜。

主席杰罗姆·鲍威尔本月告诉国会,央行正逐渐获得开始降息所需的信心,称在考虑通胀的强劲程度时,“离那不远”。

今天晚些时候,巴西央行已经透露,将进行第六次连续的半个百分点的降息,这将把基准利率降至10.75%。

预计巴西央行将降息半个百分点至10.75%

决策者已经连续进行了五次50个基点的降息,从13.75%开始

来源:央行,国家统计局,彭博

注:三月塞利克数据=中位数估计;三月CPI数据通过央行调查

由罗伯托·坎普斯·内托总统领导的机构董事会可能会缩短当前指引的时间表,该指引表明在连续三次高于预期的通胀数据后,“在接下来的会议中将采取同等幅度的降息措施”。

经济学家预计年底利率为9%,但从那时起的政策路径仍不太清晰,因为央行和分析师都认为在2027年之前,消费价格都不会回到目标水平。

星期四

三个决定将揭示西欧部分地区在货币政策上已经到达十字路口。

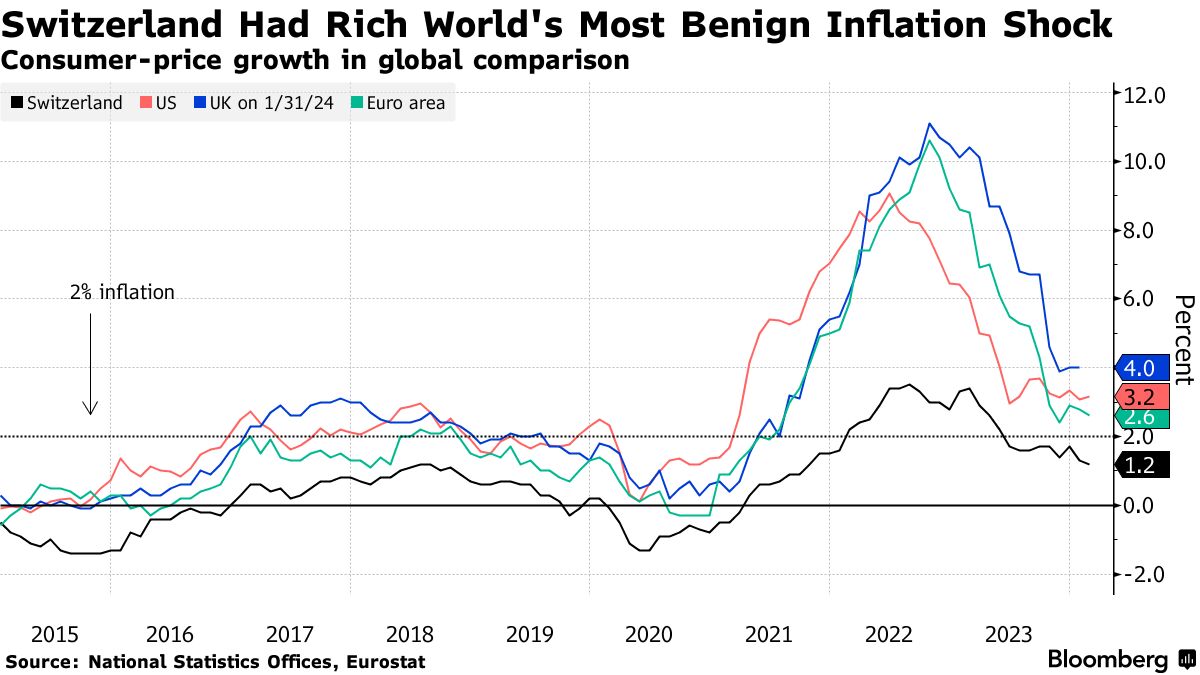

首先,大多数经济学家预计瑞士国家银行将保持利率不变,尽管彭博社调查中有两位受访者预测官员们将降息,选择不等待更大的对手开始他们自己的宽松周期。

随后,挪威银行也预计将保持借贷成本不变,投资者将关注其可能何时开始减少的前景变化。尽管通胀速度比预期更快地降温,大多数经济学家仍然认为挪威转向宽松政策最早不会早于第三季度。

随后,挪威银行也预计将保持借贷成本不变,投资者将关注其可能何时开始减少的前景变化。尽管通胀速度比预期更快地降温,大多数经济学家仍然认为挪威转向宽松政策最早不会早于第三季度。

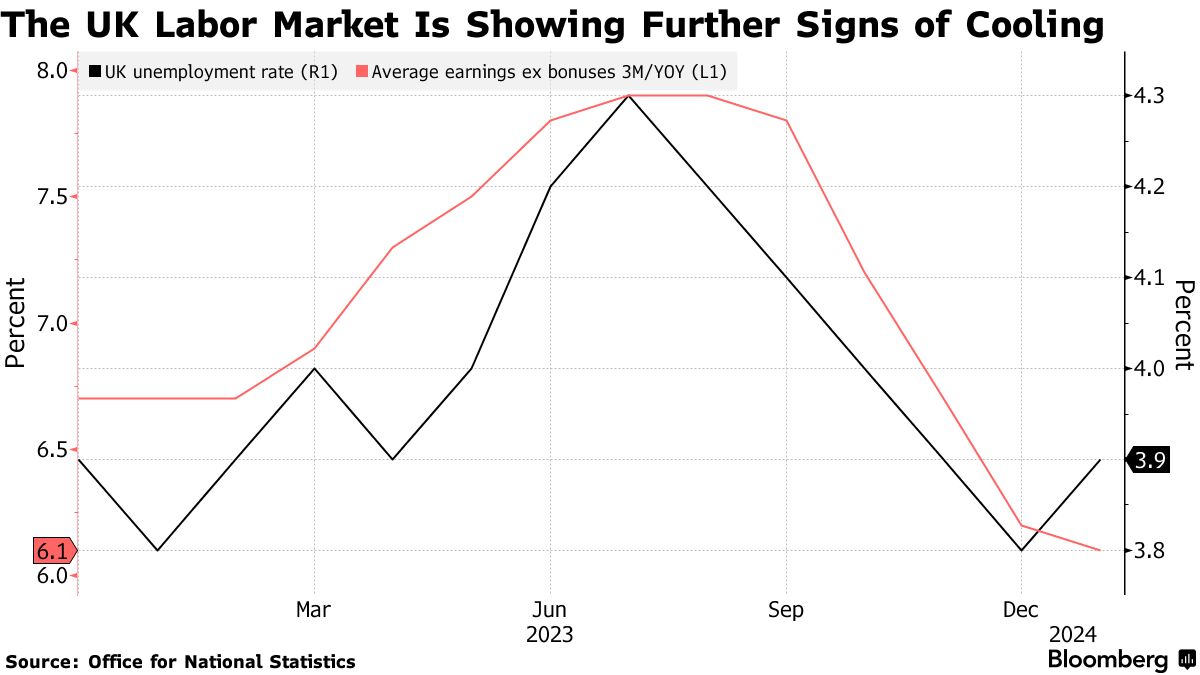

英格兰银行政策制定者将在周三获得最新的通胀数据,周四获得最新的采购经理调查,然后再做出决定,预计他们将再次保持利率不变。

尽管消费者价格增长放缓,但仍有可能远高于2%的目标,英国央行目前不急于转向宽松政策。

观察人士可能会关注货币政策委员会官员的投票结果,另一次三分之一的分歧可能会出现在那些不希望改变的人和支持降息或加息的人之间。

“在2月份的会议上取消了其收紧倾向后,我们认为货币政策委员会不太可能改变其指导方针,”彭博经济学的丹·汉森和安娜·安德拉德在一份报告中写道。

投资者还将密切关注土耳其的利率决定,因为2月的通胀数据高于预期。包括摩根大通在内的几家银行表示,货币官员可能会将关键利率提高到目前的45%以上,尽管大多数人怀疑这种情况直到本月的地方选举之后才会发生。

投资者还将密切关注土耳其的利率决定,因为2月的通胀数据高于预期。包括摩根大通在内的几家银行表示,货币官员可能会将关键利率提高到目前的45%以上,尽管大多数人怀疑这种情况直到本月的地方选举之后才会发生。

当天的焦点将再次转向拉丁美洲。在墨西哥,官员们可能最终会启动期待已久的降息——可能是四分之一个百分点——通过这样做,他们将加入该地区其他主要同行在放宽货币政策方面的行列。

墨西哥央行由维多利亚·罗德里格斯(Victoria Rodriguez)领导,自去年三月以来一直将借贷成本维持在创纪录的11.25%高位,而消费价格则一直在经历漫长而曲折的下降路径。

预计2024年拉丁美洲大型央行将加快降息步伐

该地区五家通胀目标央行中的四家去年开始降息

来源:央行,彭博社

注:2024年的估计值基于经济学家的中位数估计

在拉丁美洲较小的经济体之一,巴拉圭中央银行很可能会自去年8月以来第八次降低其关键利率,从目前的6.25%降至,因为上个月通胀放缓至2.9%。

星期五

俄罗斯央行的首次选举后利率决定可能会连续第二次保持借贷成本不变,继上个月维持在16%的水平。由于通胀率为7.7%,远高于其4%的目标,央行表示只有在下半年才有降低借贷成本的空间。

哥伦比亚央行几乎可以肯定会在第三次会议上降低当前的12.75%利率,而且在连续的每季度降息之后,可能会选择更大的幅度。

由总裁莱昂纳多·维拉尔(Leonardo Villar)领导的决策者确实有一定的操作空间:通胀已经连续11个月放缓,哥伦比亚经济的运行远低于潜力水平。

经济数据

接下来的一周还将发布一些关键数据:

- 中国每月一批数据可能显示2024年前两个月零售销售和工业产出增速放缓,而房地产投资可能同比下降8%。

- 美国的统计数据包括住房开工和采购经理人指数。

- 加拿大、日本、南非和英国都将发布通胀数据。

- 欧元区的报告包括采购经理人指数调查和消费者信心。

- 德国的ZEW和Ifo指标将提供欧洲最大经济体潜在复苏的快照。

- 新加坡、马来西亚、新西兰、日本和韩国发布贸易数据。