国债交易员在美联储会议前准备减少降息的预期 - 彭博社

Ye Xie, Michael Mackenzie

曾经确信美联储将在本周开始降息的债券投资者正在痛苦地屈服于一个长期高位的现实,以及市场前景的模糊路径。

近期国债收益率飙升,正处于创下今年新高的边缘,因为数据持续指向持续的通胀,这导致交易者推迟了美国货币宽松的时间表。

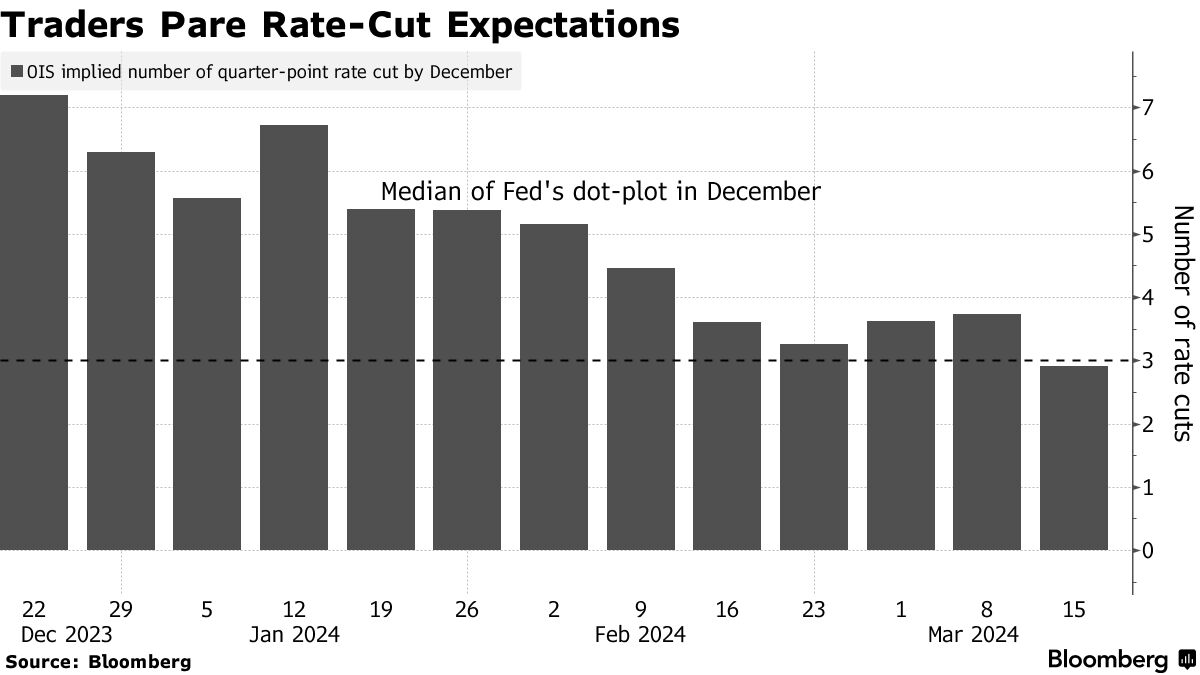

利率互换现在反映出市场对今年少于三次四分之一点降息的预期。这低于美联储在十二月的中位数预测,也低于2023年底时定价的六次降息。而第一次降息?投资者不再自信这甚至会在上半年发生。

这一变化凸显出越来越多的担忧,即以美联储主席杰罗姆·鲍威尔为首的美国中央银行家可能会在本周二开始的为期两天的会议上发出更为温和的宽松周期信号。已经,野村控股公司的经济学家将他们对美联储今年降息的预期从三次下调至两次。而最近的交易流向在期权市场显示,投资者正在寻求保护,以应对长期收益率上升和降息减少的风险——即使他们的长期观点是利率最终会下降。

“美联储想要放松政策,但数据不允许他们,”BMO全球资产管理公司固定收益和货币市场负责人厄尔·戴维斯说。“他们希望在夏季保持放松的选择权。但如果劳动力市场紧张且通胀保持高位,他们将开始改变。”

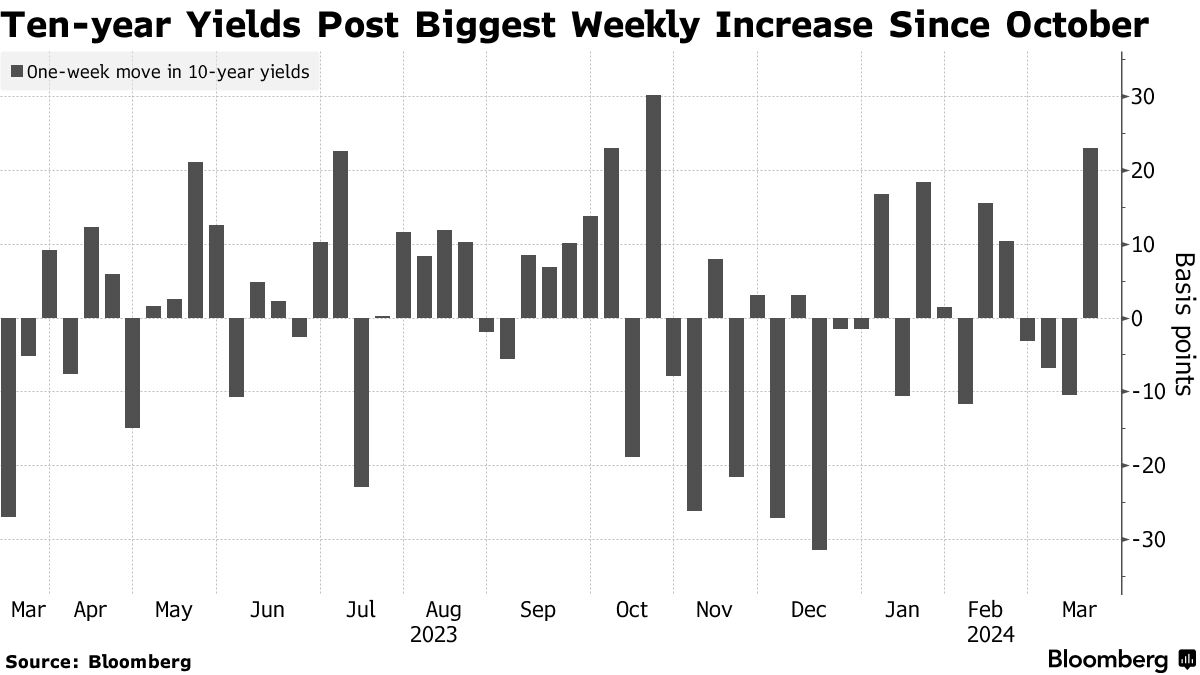

上周,美国10年期国债收益率上涨了24个基点,为10月份以来最大涨幅,达到4.31%——接近年内高点4.35%。戴维斯预计10年期收益率将上涨至4.5%,这将最终为他提供买入债券的切入点。基准收益率去年首次超过5%,为2007年以来首次。

两年期和五年期美国国债收益率均上涨超过20个基点,创下自5月份以来的最大涨幅。此次抛售使国债今年的损失扩大至1.84%。

两年期和五年期美国国债收益率均上涨超过20个基点,创下自5月份以来的最大涨幅。此次抛售使国债今年的损失扩大至1.84%。

就在去年12月,债券交易员几乎可以肯定美联储将在本周的会议上开始放松政策。但在一系列意外强劲的增长和通胀数据发布后,他们认为本周采取行动的可能性为零,5月份的行动几乎没有可能,而6月份降息的可能性仅为60%。在今年,交易员们预计总共将减少71个基点,这意味着三次全季度的降息不再被视为必然。

就其而言,野村现在预计美联储将在7月和12月放松政策,而不是在6月、9月和12月。“由于没有迫切的放松需求,我们预计美联储将在开始降息周期之前,观察通胀是否放缓,”包括雨池·雨宫在内的经济学家在一份报告中写道。

就其而言,野村现在预计美联储将在7月和12月放松政策,而不是在6月、9月和12月。“由于没有迫切的放松需求,我们预计美联储将在开始降息周期之前,观察通胀是否放缓,”包括雨池·雨宫在内的经济学家在一份报告中写道。

调整美联储的中位利率预测的余地很小。在政策制定者中,仅需两人将今年的降息次数从三次改为两次,中央银行的中位预测 就会提高。

阅读更多: 债券交易员为点阵图做准备,三次降息成疑

哥伦比亚线投资的利率策略师埃德·阿尔-侯赛因说:“中位点的上升不会需要太多。”他说:“我担心的是曲线的前端。它对近期政策路径非常敏感。”

即使2024年的中位利率预测保持不变,2025年和2026年的点以及长期“中性”利率——被视为既不刺激增长也不抑制增长的水平——可能会提高,这种情况将促使交易员对降息的预期降低,SGH宏观顾问公司首席美国经济学家蒂姆·杜伊表示。

杜伊写道:“我们认为市场参与者不需要等待美联储的许可”来降低降息预期。如果两次降息的情景本周没有实现,可能会在6月会议上出现,“或者至少市场参与者会预计在6月之前出现,”他补充道。“此时的风险显然是不对称的。”

彭博情报的看法 …

“变化可能是渐进的,尽管对2024年点的上升的反应可能会迅速被忽视,如果2025年的点大体保持不变。…市场对明年年底的点非常敏感,这意味着利率市场可能会关注2025年。”

— 伊拉·杰西,首席美国利率策略师

点击这里阅读完整报告

贝勒尔·兰卡斯特-塞缪尔(Baylor Lancaster-Samuel),Amerant Investments Inc.的首席投资官表示,投资者不应因两次或三次降息而感到焦虑,而应保持大局观,即美联储的下一步是降息,而不是加息。这意味着现在是购买债券并承担利率或“久期”风险的时候,在华尔街的术语中。

兰卡斯特-塞缪尔表示:“你可以争论时机,但在我们看来,美联储今年仍然可能会降息。在这种环境下,我们认为利率水平从这里上升的风险不大。因此,我们认为不承担久期的机会成本高于承担久期的风险。”

期权交易者则不那么乐观。在上周生产者价格数据强于预期之后,交易者急于购买与担保隔夜融资利率相关的鹰派保护,这一指标与中央银行政策利率密切相关。

AmeriVet Securities的美国利率交易和策略负责人格雷戈里·法拉内洛(Gregory Faranello)表示:“更高的通胀读数,加上巨额赤字,以及美联储可能会更长时间保持不变,促使我们再次朝着2023年收益率高点迈进。”

关注事项

- 经济数据:

- 3月18日:纽约联储服务业商业活动;NFIB住房市场指数

- 3月19日:建筑许可;新屋开工;TIC流动

- 3月20日:MBA抵押贷款申请;FOMC会议

- 3月21日:经常账户余额

- 3月21日:费城联储商业前景;初请失业金人数;标普全球美国制造业PMI;领先指数;现有住宅销售

- 美联储日历:

- 3月21日:监督副主席迈克尔·巴尔

- 3月22日:主席杰罗姆·鲍威尔、副主席菲利普·杰弗逊和理事米歇尔·鲍曼在美联储倾听活动中;巴尔;亚特兰大联储主席拉斐尔·博斯蒂克

- 拍卖日历:

- 3月18日:13周、26周国债

- 3月19日:52周国债;42天现金管理国债;20年期国债再发行

- 3月20日:17周国债

- 3月21日:4周、8周国债;10年期TIPS再发行

股票强劲反弹,债券回落,因为最新的美国劳动力市场数据缓解了人们对世界最大经济体更明显放缓的担忧。

标准普尔500指数的所有主要板块均上涨,该指数录得自2022年11月以来最大涨幅,因为数据显示美国初请失业金人数降幅为近一年最大。随着经济焦虑减退,国债收益率普遍下跌——短期债券的抛售最为明显。债券在一场疲软的$250亿美元的30年期国债拍卖后保持了损失。