美联储鲍威尔和日本央行上田行长更像鸽派而不是鹰派 - 彭博社

John Authers

与日本央行同页。

与日本央行同页。

摄影师:Al Drago/Bloomberg 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日要点:

点阵图

也许美联储和日本央行终究有些共同之处。本周早些时候,日本央行做出了划时代的决定,放弃负利率,首次在八年内略微进入正区间,并放弃了一系列非常规政策以使资金流动顺畅。几周前,这么早超过零似乎极不可能。但尽管其方向是鹰派的,政策仍然非常宽松,并伴随着总裁上田一夫的矛盾的新闻发布会。由于日本央行在沟通方面远不如可能的那么鹰派,这一历史性举措受到了日元和日本债券收益率下跌的欢迎。

彭博观点KISS是为了爱你。它的化身也会通过禁令让特朗普闭嘴是毫无希望的我拒绝了我的梦想大学。更多孩子应该这样做。即使共和党人现在也在指责普京的谎言上田的模板几乎被杰罗姆·鲍威尔和他的同事们完全复制了联邦公开市场委员会。 一个月前,市场认为3月份会降息是板上钉钉的事情。 它的概率是100%。 随后的通胀和失业数据过于强劲,不允许那么快就放松政策,因此所有对本周会议降息的希望都已经放弃了。 重要的是未来的指引。 这主要来自“点阵图”,在这个图表中,FOMC成员们各自以一个点的形式给出了他们对未来利率和经济数据的预测。 正是这些点,加上鲍威尔的新闻发布会,使得美联储能够遵循日本央行的鹰派策略,以至于人们松了口气。

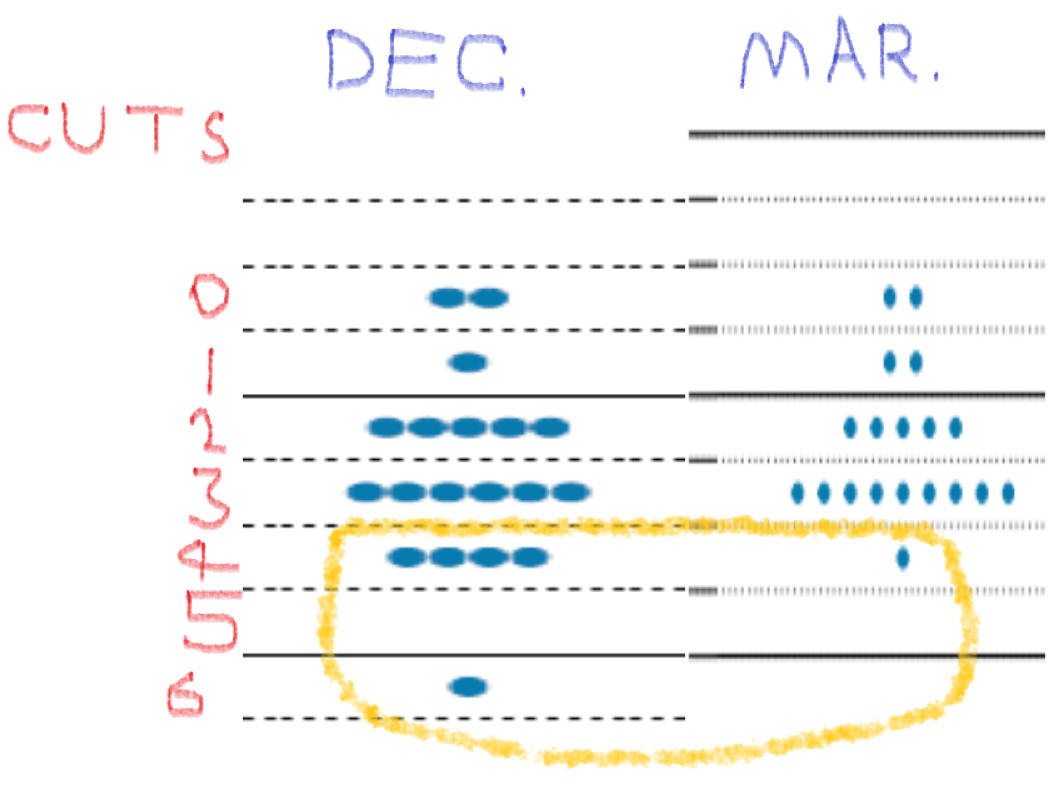

点阵图(可以在这里找到这里)过去一直是传达美联储思想变化的重要工具。 这一次,引起兴奋的关键指标是,州长们对今年年底联邦基金利率的中位数估计保持不变,预计将降息三次。 现在,我们需要深入研究。

我继续练习使用倒退制作图形来分析点图。不要让我的杰出数据可视化同事为接下来的内容负责。使用绘图功能,我将上一个图中的点粘贴在左边,最新的在右边。我自己加了注释:

你立刻看到,有九名成员站在三次削减的背后,比三个月前多。中位数没有变化。但现在,只有一个州长认为他们会进一步削减,而不是五个,而第二个则准备预测只会有一次削减。总共,净减少了五名州长预测的削减次数。这已经是委员会19名成员中的一半。有九名成员预计只会有两次或更少的削减,只需要一个人从这里改变立场就能提高中位数。如果我们使用平均值而不是中位数,它上升了11个基点至4.81%,这意味着从这里开始更可能有两次削减。此外,如果只有两名州长改变了立场,平均值可能会更低,但中位数会上升,但他们两个都从三次削减变成了两次。很多事情都取决于一个深奥的统计问题,即如何衡量平均值。

你立刻看到,有九名成员站在三次削减的背后,比三个月前多。中位数没有变化。但现在,只有一个州长认为他们会进一步削减,而不是五个,而第二个则准备预测只会有一次削减。总共,净减少了五名州长预测的削减次数。这已经是委员会19名成员中的一半。有九名成员预计只会有两次或更少的削减,只需要一个人从这里改变立场就能提高中位数。如果我们使用平均值而不是中位数,它上升了11个基点至4.81%,这意味着从这里开始更可能有两次削减。此外,如果只有两名州长改变了立场,平均值可能会更低,但中位数会上升,但他们两个都从三次削减变成了两次。很多事情都取决于一个深奥的统计问题,即如何衡量平均值。

此外,州长们对2025年底的预测中位数发生了变化,从3.6%上升到3.9%。按任何标准来看,这并不是一个非常鹰派的举动。正如预期的那样,美联储提供了一组微妙的预测,略微向鹰派方向转变。就像日本央行一样,它本可以走得更远,但没有。这对风险资产来说是个好消息。

然后是新闻发布会。鲍威尔没有做出任何极端鸽派的声明(不像去年十二月,当时他被正确地认为已经转向降息),但也坚决拒绝说出任何鹰派的言论。想要了解更多分析,请阅读丽莎·阿布拉莫维奇的极具娱乐性的《监控通讯》。也许最重要的是,鲍威尔被问及是否想要反对随着股市上涨而带来的广义金融条件的宽松化。他没有。为了背景,这是彭博的金融条件指标,几乎和2021年零利率时期一样宽松:

自疫情以来最好的时机

市场条件在对抗通胀的时候看起来非常宽松

来源:彭博

注:负数表示紧缩的条件

另一个表明美联储并不太担心的指标是鲍威尔对点阵图显示的年底通胀上升的缺乏关注。如果他想传达鹰派信息,他本可以强调这一点,或者至少表示关注,而不是将最近令人不安的高通胀数据视为“波动”。事实上,市场得出结论认为美联储并不关心通胀 —— 或者或许正在悄悄放弃将其降至官方目标2%的努力。这张来自FOMC的图表显示了自去年十二月以来个人消费支出通胀率预期的上升:

点并不是做任何事情的合同承诺。事实上,自从美联储12年前开始发布这些点以来,它们的记录一直非常糟糕。对于最痛苦的例子,许多人指出,中性或长期联邦基金利率的中位数预期已经超过了2.5%,这是自2019年以来首次:

点并不是做任何事情的合同承诺。事实上,自从美联储12年前开始发布这些点以来,它们的记录一直非常糟糕。对于最痛苦的例子,许多人指出,中性或长期联邦基金利率的中位数预期已经超过了2.5%,这是自2019年以来首次:

冰面上的裂缝

长期联邦基金利率预计将在5年内首次超过2.5%

来源:美联储公开市场委员会,彭博社

不幸的是,美联储理事们在预测未来方面并不比我们其他人更好。让我们把“长期”理解为未来四年。这是FOMC从2012年到2020年的预测,以及四年后实际的联邦基金利率:

也许不要追随这些点…

FOMC对长期利率的估计一直是错误的

来源:美联储公开市场委员会,彭博社

美联储预测的联邦基金利率从未达到过。它在后危机十年期间一直远低于预期,然后迅速上升 — 尽管理事们无法预测到疫情。在疫情前的年份,2.5%是利率曾经达到的最高水平。无论美联储现在认为什么,未来它不太可能下降很多。

与其分析预测,这里涉及的是美联储的反应机制。总体而言,对于数据中的任何通货膨胀压力水平,看起来响应将比以前想象的要宽松一些。最近糟糕的通货膨胀数据只是让理事们稍微朝鹰派方向移动了一点;需要更多价格上涨才能让足够多的成员远离今年的三次降息。如果你对通货膨胀真的正在下降很有信心,那就大胆买股票吧。如果你不那么有信心,也许买金子会更好。

没有消息=好消息

在过去几个月的所有数据中,美联储的信息传递一直是一致的。除非可持续通货紧缩的信心受到动摇,否则利率只会向下走。很难检测到任何模棱两可之处。

虽然不太理想的通货膨胀数据很容易证明更加鹰派的立场是合理的,但事实证明美联储并未受到影响。彭博经济学家安娜·王承认,鲍威尔听起来有点鸽派:“虽然他省略了他的一个标志性鸽派短语——即FOMC即使通胀仍‘远高于’2%也可能开始降息——但他强调委员会并未从最近的高CPI报告中得出太多信号。”

它对今年降息75个基点的中位预测保持不变,为股市带来了经典的“没有消息就是好消息”的涨势。标普500指数上涨至5200点以上,再次创下历史新高。纳斯达克100指数也接近创纪录水平。这些水平是否成为新的常态是另一回事。这里是Academy Securities的彼得·特奇尔:“也许我有点固执,但股市似乎又开始表现得像‘stonks’,但不确定是什么让它们脱离了已经形成的范围,而我仍然看到很多因素可能导致急剧、迅速的回落。”

鸽派美联储使市场保持接近纪录水平

来源:彭博社

鸽派的指引应该对日元是个好消息。但有一刻,它并不是;日元与彭博美元指数一起下跌,威胁到日元从日本央行逆转负利率政策中获得的一点喘息。鲍威尔发言后,它回吐了部分损失,但仍接近历史低点。

彭博世界利率概率功能显示,六月降息的呼声再次高涨,达到80%。这导致债券收益率下降,尽管它们仍然保持在最近的范围内。我们之前也见过这种情况。但是,黄金价格的上涨,与利率呈反向关系,已经攀升至创纪录的2200美元以上,进一步证明了鲍威尔的立场是鸽派的。由于黄金价格自日本央行周二加息以来上涨,我们可以看到交易员对日本并不信任:

黄金对美联储和日本央行的意味

金属交易员对本周的货币举措并不感到印象深刻

来源:彭博社

注:01/01/2020 = 100

这是否意味着数据中还有我们迄今为止没有看到的更多内容?也许不是。在Tchir看来,美联储的鸽派立场可能可以解释为他们担心如果现在不降息,他们可能会落后于曲线。他很可能是对的,他们的态度更多是出于恐惧而不是信心,但股市似乎持不同看法。

— 理查德·佩里

一个野蛮的遗物

最后一点。理查德·尼克松在1971年结束了布雷顿森林协议,并切断了美元与黄金的最后联系,创造了一个引人入胜的指标。当标普500指数与黄金价格的比率(实际上是购买该指数所需的黄金数量)下降时,就像在20世纪70年代和2000年代一样,这意味着经济陷入困境。当比率缓慢上升时,就像在20世纪80年代和大部分90年代一样,这表明一切都很好。当比率像2000年那样疯狂时,股市可能处于不可持续的泡沫中。

令人着迷的是,过去半个世纪我们经历的一切后,标普500指数现在价值几乎与1971年时的黄金价值相同:

你还记得尼克松总统吗?

以黄金衡量,美国股市处于1971年布雷顿森林体系结束时的水平

来源:彭博社

注:100 = 08/1971(美元兑换成黄金结束时)

这一比率仍低于疫情后的高点。这是反对泡沫的论据;2024年看起来与2000年完全不同。这也表明市场对过去十年的经济扩张感到满意,但担心这是用廉价货币购买的。这似乎正是问题的所在。

生存贴士

彭博观点如今自豪地从事播放列表业务。我的同事拉拉·威廉姆斯写了一篇关于潜在气候颂歌的好文章。但她发现可能的候选者都不符合要求。她说:“颂歌具有可变成meme的歌词 —— 容易记住、容易吟唱和朗朗上口 —— 并且充满希望。目前太多关于全球变暖的歌曲都充满焦虑。” 这是真的。作为回应,你可以尝试听听1985年为绿色和平组织制作的彩虹勇士专辑。我始终推荐电力,OMD关于太阳能的赞歌,于1979年发布,最终于2019年在英国(在黑胶唱片榜上)登顶。你可能想把它添加到拉拉在Spotify上的播放列表中,你可以在这里找到这里。更多来自彭博观点:

- 贾斯汀·福克斯:非法美国边境越境并没有真正创纪录

- 任舒丽:不要问凯西·伍德关于英伟达,或者台积电

- 丽莎·贾维斯:即使是奥普拉也在努力适应奥泽匹克时代

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的每日新闻简报。